約3年5ヶ月ぶりに円買い越しに転換=投機筋

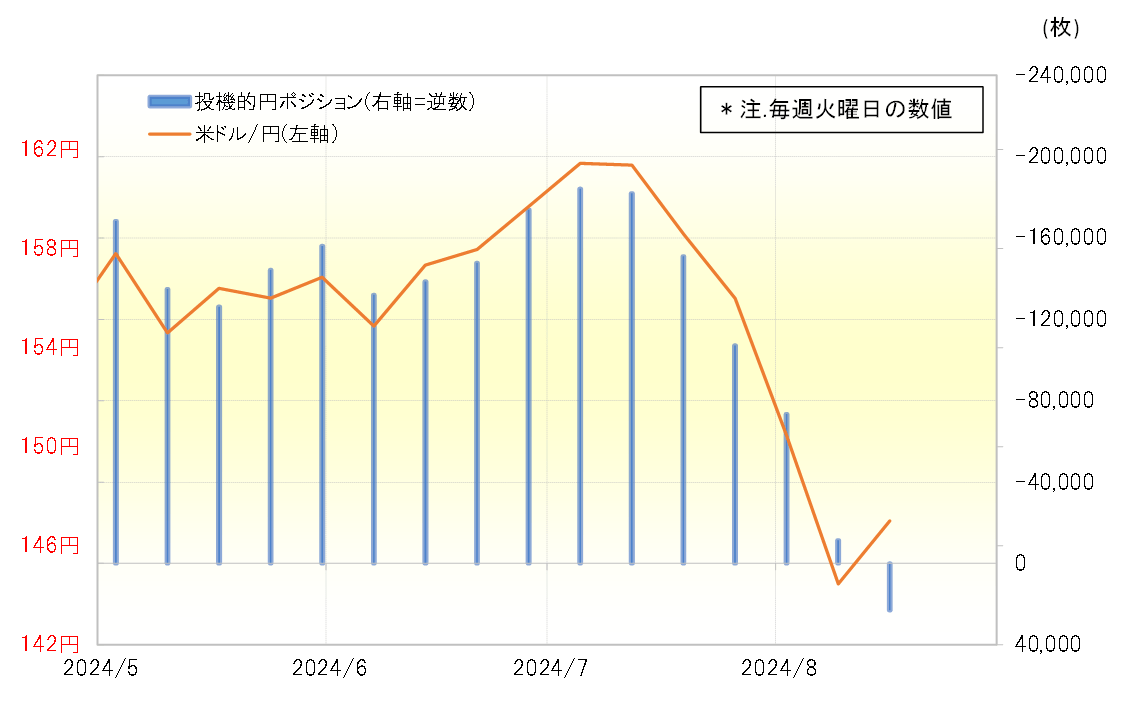

ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、先週2万枚の買い越し(米ドル売り越し)となった。円の買い越しは2021年3月以来、約3年5ヶ月ぶりのこと(図表1参照)。日米間の大幅な金利差円劣位を主な背景に、長く続いてきた投機筋の円売り戦略が大きな転換点を迎えている可能性がありそうだ。

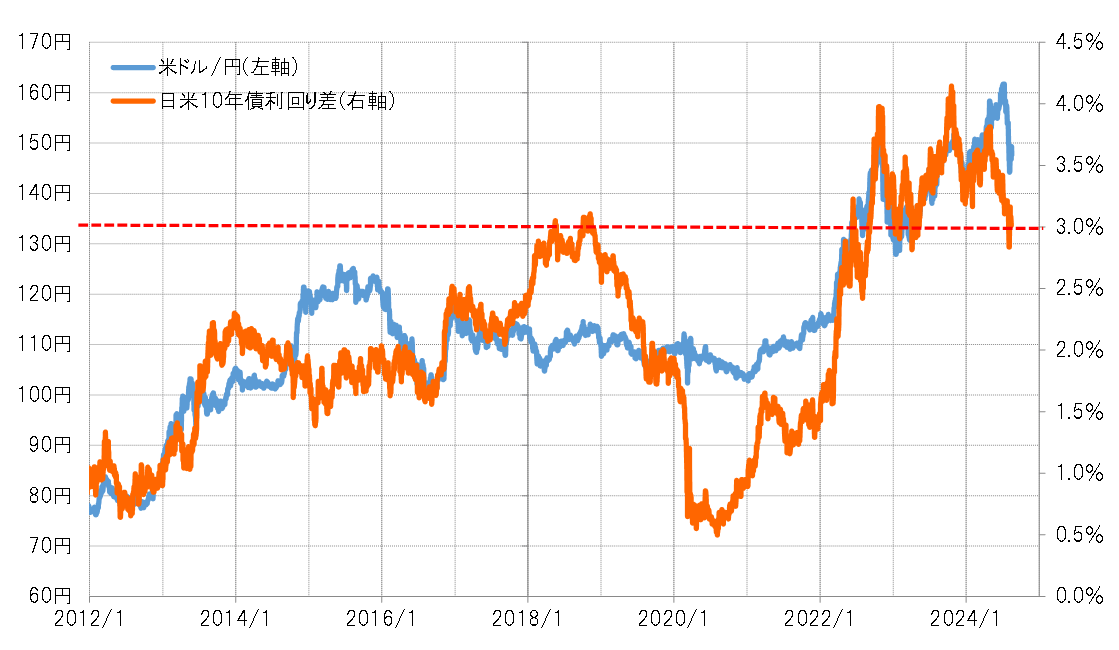

投機筋の円売り戦略が転換点を迎えているなら、それはこの間続いてきた前提条件が変わり始めているためではないか。その1つが金利差円劣位の変化だ。日米10年債利回り差円劣位は、2022年から3%を大きく上回る異例に大幅な状況が続いてきた。こうした大幅な金利差円劣位の長期化は、短期売買を行う投機筋にとっては圧倒的に円売りに有利な要因だっただろう。

ところが、金利差円劣位は、最近にかけて一時3%を割れるまで縮小した(図表2参照)。金利差円劣位が円売りにとって圧倒的に有利な状況が少しずつ変わり始めたと言えそうだ。

CFTC統計の投機筋の円売り越しは、7月初めには18万枚以上とほぼ過去最高規模に拡大した。こうした中で、米ドル高・円安は1986年以来となる161円まで進んだ。つまり、161円という歴史的円安と呼ばれた動きは、投機筋の記録的な円売り拡大の影響が大きかったと考えられる。そうであれば、その投機筋の円売り戦略の転換は、歴史的円安の終了をもたらした可能性がある。

円買い戦略拡大には金利差円劣位のさらなる縮小が不可欠

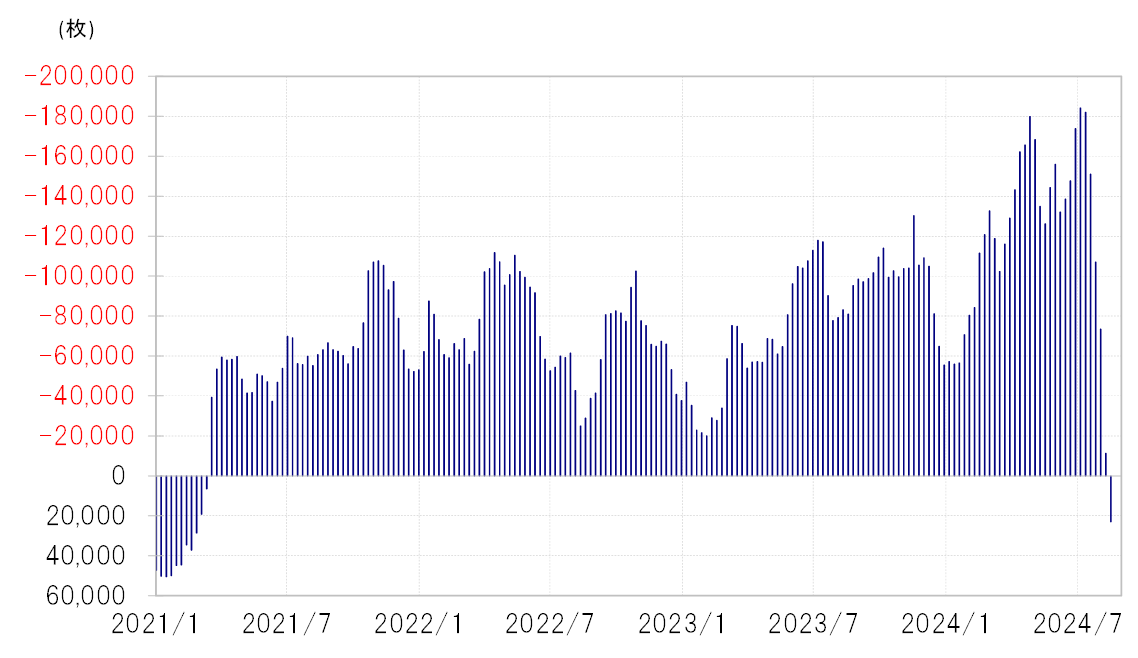

では、これから投機筋はこれまでから一転、円買い戦略拡大に動くかと言えば、それは時期尚早ではないか。主要国の中で断トツの低金利通貨である円は、「売られ過ぎ」が拡大しやすい一方で「買われ過ぎ」の拡大には自ずと限度がある。CFTC統計の投機筋の円ポジションを参考にすると、円売り越しは10万枚以上が「行き過ぎ圏」だったのに対し、買い越しは5万枚を超えるとすでに「行き過ぎ」懸念が強くなる(図表3参照)。投機円売り戦略が歴史的円安をもたらしたのに対し、投機円買い戦略の円高の主導には自ずと限度があるだろう。

そして、金利差円劣位が円売りにとって圧倒的に有利な状況が変わり始めたとは言え、なお円買いを考えた場合、金利差の円劣位が不利な要因には変わりない。投機筋が円買い戦略の積極的な拡大に動くようになるためには、金利差円劣位の一段の縮小が不可欠と言える。

上述のように、先週はCFTC統計の投機筋の円ポジションが買い越しに転換したが、為替相場は8月15日(木)の米小売売上高が予想より強かったことなどから、米景気への懸念が後退、米金利が上昇すると、それに連れた形で149円台へ米ドルが反発する場面もあった(図表4参照)。これは、投機筋の米ドル売り・円買いに傾斜したポジションの損切りの影響もあったのではないか。