大局観のトレンドの違いで大きな急落局面からの回復期間に違い

日経平均株価38,000円処までの価格帯は、直近過去の累積出来高が薄い「真空地帯」です。お盆休みの中で売買代金は次第に減少していく可能性は高いですが、外部環境が逆風にならなければ35,000円処からの一段高が見込まれます。

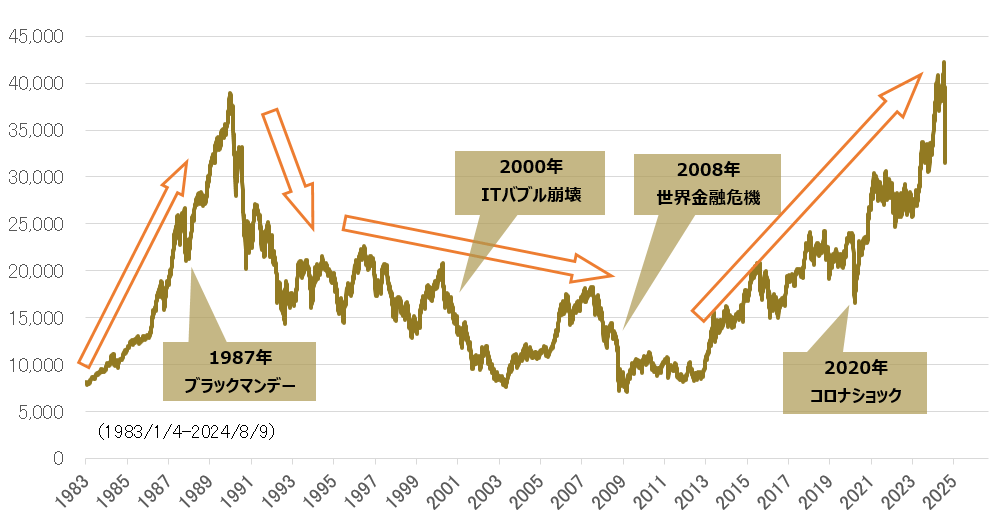

今回の急落の発生で、1987年のブラックマンデー、2000年のITバブル崩壊、2008年の世界金融危機、2020年のコロナショックなど過去の大きな急落局面を振り返り、当時を検証する記事や分析が散見されます。それらとは少し違った観点からいえることは、ブラックマンデーやコロナショックからの回復期間に比べ、ITバブル崩壊や世界金融危機からの回復期間は比較にならないほど長引いたことです。これは単純に当時の大局観のトレンドの違いにあります。

以下図表に示したように、ブラックマンデーは1989年のバブル当時の高値をつけにいく壮大な高値と安値を切り上げていく大勢強気相場の途中で生じたクラッシュでした。コロナショックは2013年からのアベノミクス相場から始まった壮大な強気相場の途中で発生した事象でした。

一方、ITバブル崩壊や世界金融危機が生じたのは、バブル崩壊後に高値と安値を切り下げていく大勢弱気相場の中で生じたクラッシュだったのです。この弱気の中の弱気が回復までを期間を長引かせた要因だったといえます。

例えが悪いかもしれませんが、体が頑丈(がんじょう)な人間がケガをした場合と弱体な体質の人間が同じケガをした場合を比較した場合、決して回復力は同じとはいえないかもしれません。

2024年9月末までには4万円を回復する展開も

今回の急落は依然として続く大勢強気相場の途中で生じたクラッシュです。しかも、約35年ぶりに史上最高値を更新した直後に生じた事象であることを忘れてはいけません。また、外部環境では米国の主要株価指数の調整幅がそこまで大きくない点に注目です。大きな株価の主なトレンドを決定するのはマクロ景気と企業業績ですが、米国の主要株価指数は依然として4月の安値を割り込んでおらず、年初からの上昇基調を保っています。

株価には先行性があります。景気減速を認識するようなデータが大衆の目に明らかになってくるのは、株価がもっと下げてからでしょう。景気が冷え込むから株価が一層下落するのではなく、株価の下落が一層続くから景気が冷え込んでいくのです。そのため、急落の要因が景気減速懸念という後付けのような解説や、その解説をそのまま引用する記事やコメントに振り回されない方がよく、次の展開に向けて冷静に対応すべき局面ではないでしょうか。

米国株の持ち直しと円安方向への長期トレンド継続で、日本株は想定外の回復力を示す可能性は十分残っています。「相場が一度崩れると修復に時間がかかる」、これは筆者自身も過去の経験値として心得ていますが、2024年9月末までには4万円を回復して元通りに戻る展開も想定しておくべきでしょう。