2024年8月13日(水)8:50発表

日本 企業物価指数2024年7月

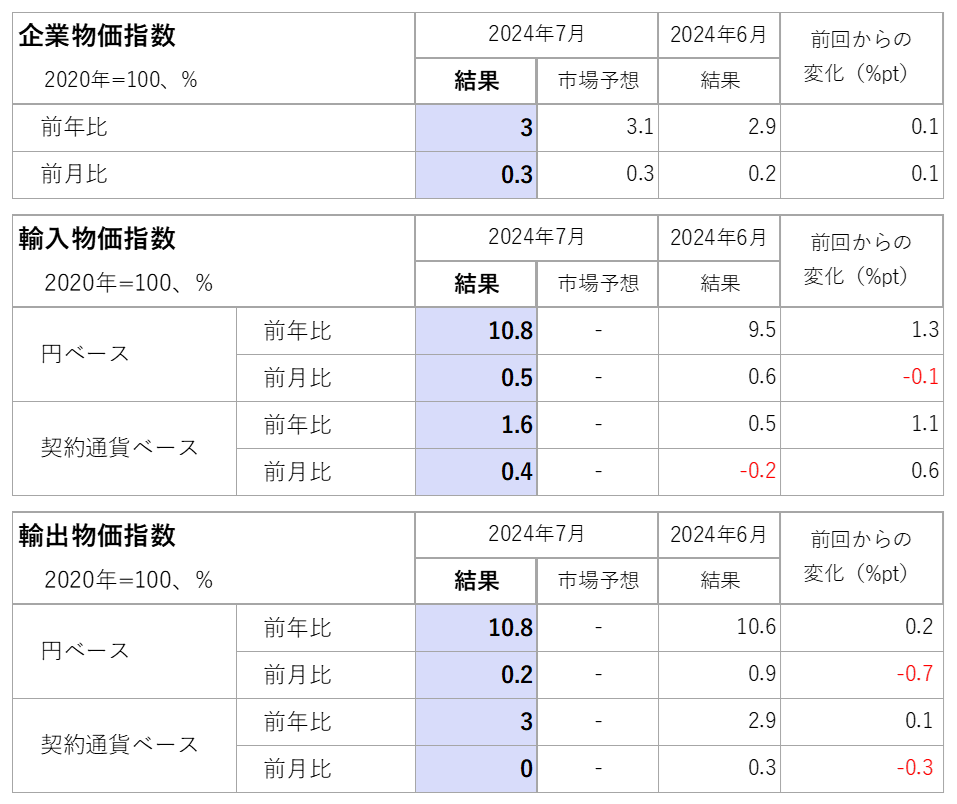

【1】結果:企業物価指数は市場予想通り、円ベース輸出入物価指数は高水準で推移

2024年7月の企業物価指数は、概ね市場予想通りの前年比3%増の結果となりました。前回6月から横ばいで推移しています。前月比においても同様で、市場予想通りかつ横ばいで推移しており、やはり前回に引き続き電力・都市ガスが上昇に寄与しています。

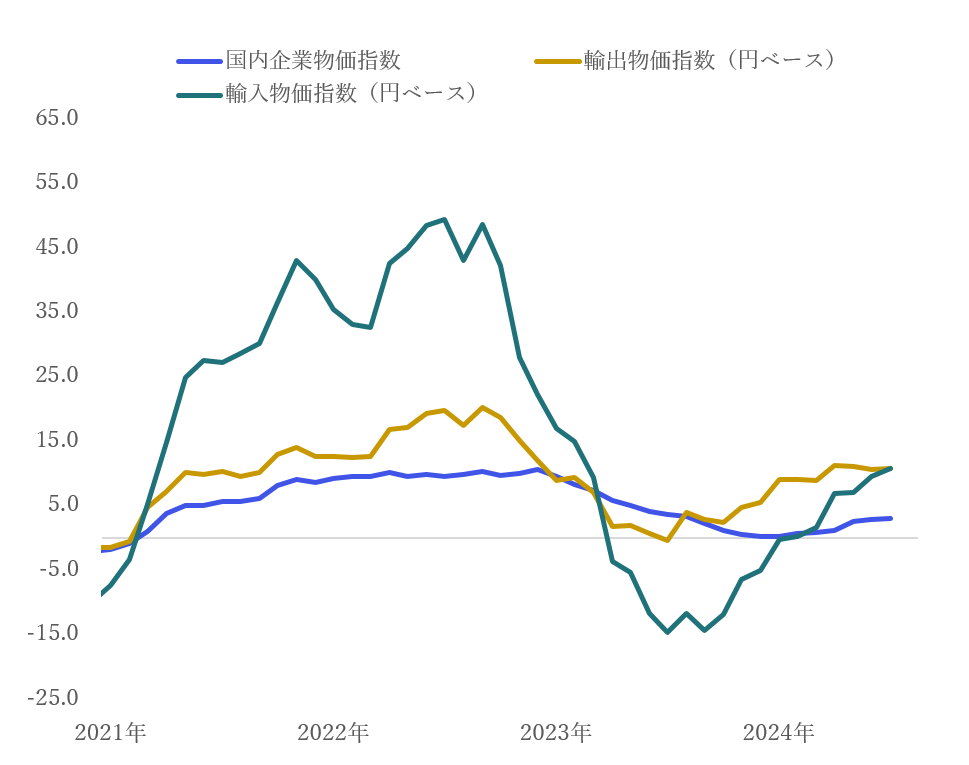

輸入物価指数は7月も円安の影響を受け、前年比2桁となる10.8%増と高位で推移しています。円ベースで上昇に寄与したのは、輸入依存度の高い石油・石炭・天然ガスや飲食料品・食用農水産物が前年比10%以上の結果となり、ヘッドラインの輸入物価を押し上げています。

輸出物価指数は円ベースでは、10%を超える水準で横ばいの推移が続いていますが、足元では少しずつ鈍化傾向が確認されています。実際に円ベースでの前月比は0.2%増、契約通貨ベースでは前月比0%で変わらず、輸出物価は落ち着きを見せている様子です。

※ 市場予想はBloombergコンセンサス

【2】内容・注目点:円高局面にて、契約通貨ベースの輸出物価に注目

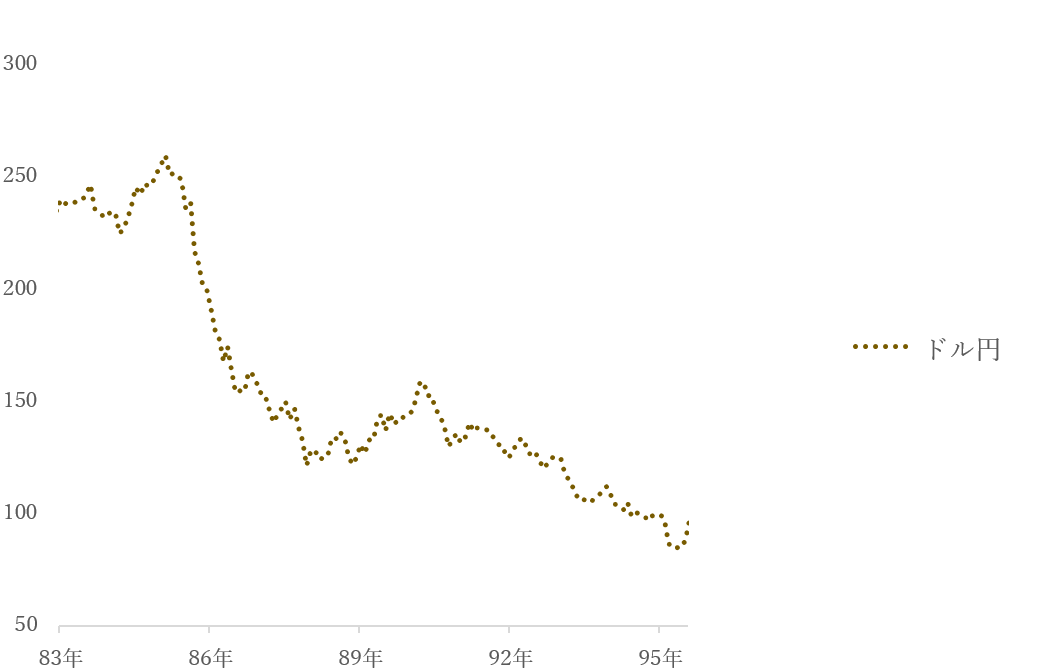

7月の米ドル/円相場も変動が大きく、月初は160円で始まり、日銀の金融政策決定会合を受けて月末には149円と円高に推移する展開でした。日本の政策金利が上昇したこと、米国での利下げ期待が高まったことを受けて、8月に入っても円高米ドル安へ推移しています。先行きも日米金利差の縮小が予想され、円安局面は転換していくでしょう。

そうなると円ベースの輸入・輸出物価は低下することが予想され、これまで円安の影響を享受していた輸出産業の利益には下押し圧力がかかる中で、契約通貨ベースの輸出物価に注目したいと思います。

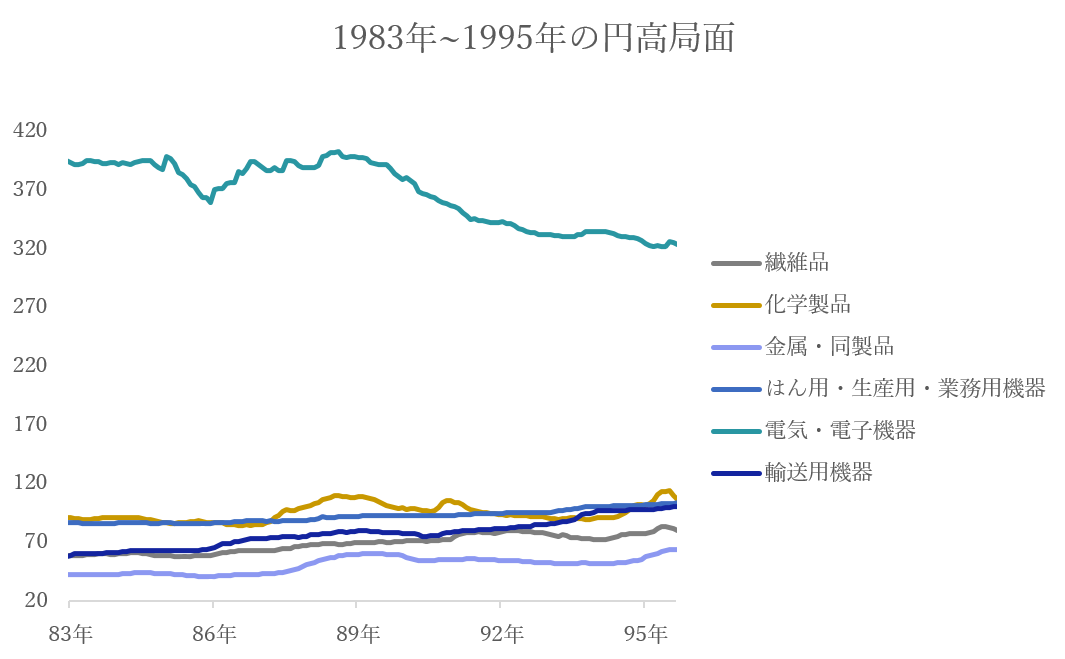

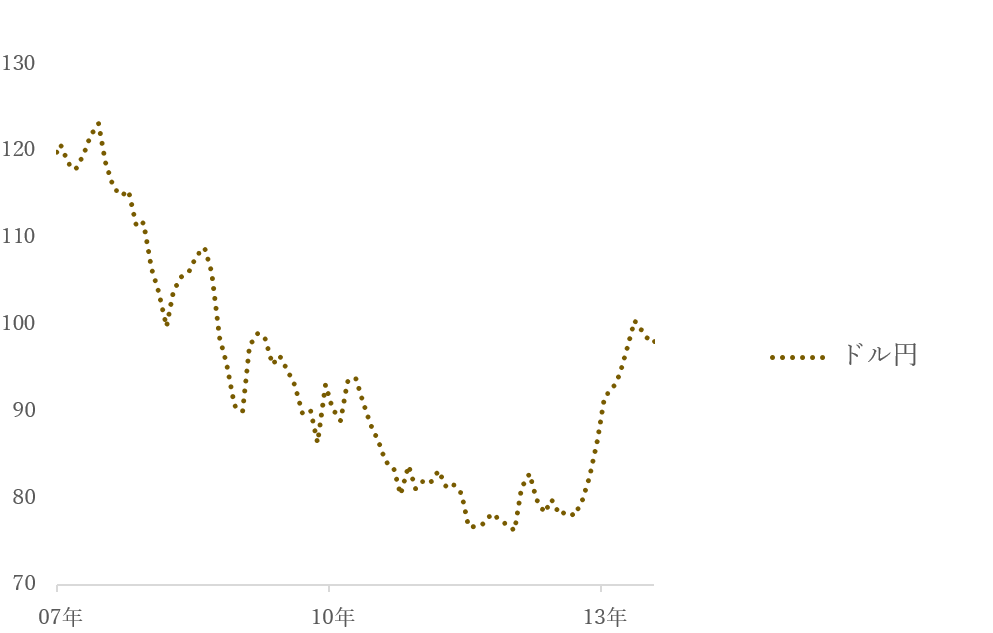

契約通貨では外貨ベースでの輸出価格の動向、つまりは輸出材そのものの価格動向が確認できます。過去の円高局面にて契約通貨ベースの輸出物価指数の推移を確認すると1983年から1995年にかけての局面では価格転嫁の傾向はうかがえませんが(図表3、4)、2007年から2013年にかけての局面では、化学製品や繊維品といった系列で契約通貨ベースの価格上昇が確認できます(図表5、6)。そのため、今後の円高局面における輸出の価格交渉力といった観点で本指標に注目したいところです。

【3】所感:コストプッシュインフレが減退するゆえにサービスインフレがより重要に

日銀、米連邦準備制度理事会(FRB)の政策変更の局面を迎え、円ベースの輸入物価についても落ち着きを見せ始めるでしょう。直近の輸入物価がCPIまで波及するには時間を要すると考えられ、即座にコストプッシュインフレが減退していく可能性は低いですが、食料品やエネルギー関連も程よいインフレ率に落ち着けば家計にとってもプラスとなることは明らかです。

一方で、財やサービスのインフレはここ数ヶ月鈍化傾向が確認できており、賃金と物価の好循環を今後も確認していくためには、サービスを中心とした物価がもう1度浮上してくる必要があるでしょう。歴史的な賃上げをドライバーに消費増によるサービスインフレの押し上げに期待したいと思います。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太