世界的に重要度が増す半導体製造装置

産業競争力や経済安全保障の観点で半導体産業への注目が高まる中、半導体製造装置セクターの役割が大きくなっています。象徴的な動きが米国政府による先端半導体の製造に必要な装置の対中禁輸措置で、2022年10月に事実上の規制を始動させました。

米国企業が規制の対象になるのはもちろん、日本とオランダにも追随を求め、両国はそれぞれ2023年に規制を強化しています。半導体製造装置の世界市場はこの3ヶ国が圧倒的に高いシェアを持ち、3ヶ国のメーカーの装置がなければ迅速に先端半導体を製造するのは困難です。

半導体の戦略的な重要性を背景に半導体製造装置メーカーは業容を拡大させています。特に世界的な大手は業績の伸びが顕著で、アプライド・マテリアルズ[AMAT]はこの10年間で売上高が3.5倍、純利益が26.8倍に急拡大しました。また、ASMLホールディング[ASML]は売上高が5.3倍、純利益が6.8倍になっています。先端の半導体製造装置がなければ、先端の半導体を量産することは不可能で、高度な技術を持つ製造装置メーカーの重要性は一段と高まりそうです。そこで、今回は注目の半導体製造装置関連銘柄を紹介します。

多種多様な業容で発展する、注目の半導体製造装置関連銘柄5選

アプライド・マテリアルズ[AMAT]、多様な装置を開発

アプライド・マテリアルズは世界最大級の半導体装置メーカーです。ディスプレイの製造装置なども生産しますが売上比率は低く、サービスも含めて半導体製造装置が中核となっています。

半導体製造の多様な工程に必要な装置を開発し、提供しています。ウエハーの表面に回路を焼き付けるパターン形成、ウエハーから不要な酸化膜を除去するエッチング、半導体の表面に薄膜を作って絶縁体と導体を形成する成膜工程、イオン注入工程、ウエハーの表面を研磨する平坦化工程、ウエハーの検査工程に利用する装置など多様な用途に応じた製品を取り揃えています。

特に成膜装置市場で圧倒的な市場シェアを持ちます。化学気相成長(CVD)という技術を使う成膜装置では世界首位、スパッタリング成膜装置では市場をほぼ独占しています。エッチング装置やウエハーの表面を酸化させる熱処理装置、イオン注入装置でも高い市場シェアを誇ります。

2023年10月期決算では製造装置を含む半導体システム部門の売上高が前年比4.8%増の196億9800万ドルで、売上高全体の74.3%を占めています。営業利益は1.7%増の70億9000万ドルで、全体に占める割合は79.8%です。

グローバルサービス部門は製造装置の最適化や生産性の向上、パフォーマンスの引き上げを目指すサービスです。スペアパーツの提供をはじめ、次世代の装置へのアップグレード、オートメーション用のソフトウエアの開発などを手掛けます。2023年10月期の売上高は前年比3.4%増の57億3200万ドルで、営業利益は0.2%減の16億5700万ドル。全体に占める割合はそれぞれ21.6%、18.7%です。

最大の顧客は、受託生産に特化するファウンドリーの最大手、台湾セミコンダクター・マニュファクチャリング(TSMC)[TSM]です。2023年10月期の売上高に占める割合は19%に上ります。

それに次ぐのが垂直統合型デバイスメーカー(IDM)でありながらファウンドリー事業も手掛ける韓国のサムスン電子です。売上高に占める割合は15%で、2021年10月期の20%から低下していますが、それでも十分に大手の顧客です。一方で、IDMの代表格であるインテル[INTC]は2022年10月期に売上高に占める割合が10%に達していましたが、2023年10月期にはこの水準を割り込んでいます。

地域別の売上高は世界の半導体生産拠点が集中する東アジアの割合が73.9%を占めています。内訳は中国が27.3%、台湾が21.4%、韓国が17.4%、日本が7.8%です。この他、米国が15.1%、欧州が8.1%です。

生産拠点は米国とシンガポールを中心にドイツ、イスラエル、イタリア、韓国、台湾に保有します。また、世界的に築いたサプライチェーンを通じ、部品メーカーや受託生産会社などとも緊密に協力しています。

※ 期末は10月

ASMLホールディング[ASML]、最先端のEUV露光装置を独占

ASMLホールディングはオランダの半導体装置メーカーです。ウエハーに光を照射することで回路パターンを描く、リソグラフィー工程で使用する露光装置に圧倒的な強みを持ちます。

半導体の微細化競争は凄まじい勢いで進んできましたが、リソグラフィー工程の露光は微細化のコア技術です。最先端の極端紫外線(EUV)露光装置を製造できるのは世界でもASMLホールディングだけで、この分野の独占企業です。

EUV露光は波長が13.5ナノメートル(nm)の極端紫外線を用いた半導体露光技術のことです。極めて難易度が高い技術とされ、ASMLホールディングはさまざまなハードルを乗り越えてEUV露光装置の量産化にこぎ着けています。

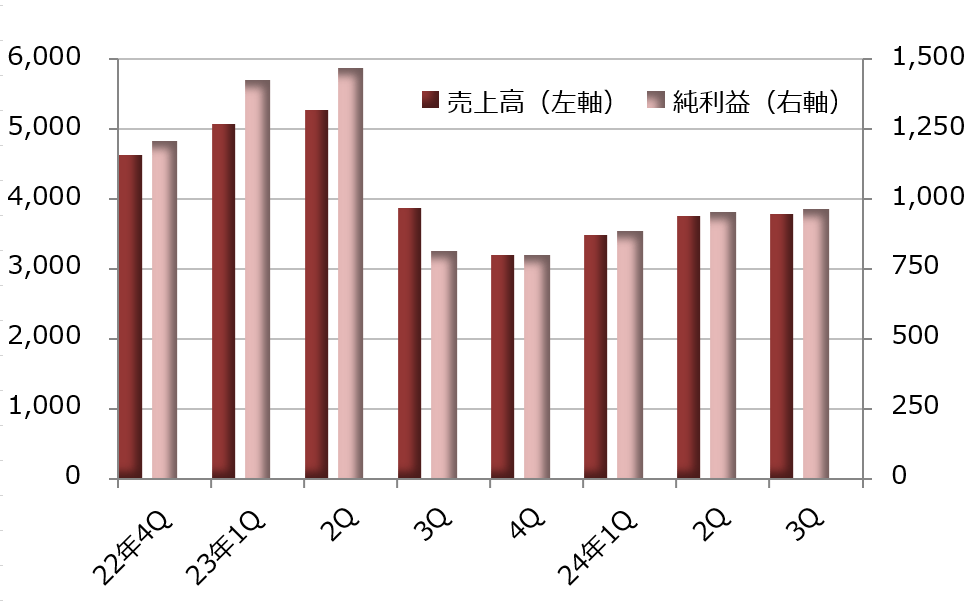

最先端の装置だけに高額です。2023年12月期にはEUV露光装置の販売数が53台で、売上高は91億2400万ユーロ。1ユーロ=161円で計算すると、1台当たりの価格は277億円に上ります。販売台数は前年の40台から伸び、売上高は29.5%増えています。

光源にフッ化アルゴンを用いたArF液浸露光装置は、クリプトン・フッ素を光源に用いたKrF露光装置とともに遠紫外線(DUV)露光装置に分類されます。ArF液浸露光装置は一世代前の装置という位置づけですが、2023年12月期決算では出荷数が54.3%増の125台、売上高が72.2%増の90億1700万ユーロに急拡大しています。

半導体装置の対中輸出規制で、最先端のEUV露光装置を輸出できなくなったため、一世代前のArF露光装置に対する需要が高まったとみられています。ArF露光装置は微細化技術の程度で輸出規制の対象になる装置とならない製品に分かれます。

KrF露光装置も好調で、出荷数が21.9%増の184台、売上高が33.2%増の22億300万ユーロでした。一方で、計測・検査機器は出荷数が30.1%減の151台、売上高が18.7%減の5億3600万ユーロと低調でした。

※ 期末は12月

ラム・リサーチ[LRCX]、成膜・エッチング工程の装置に強み

ラム・リサーチは半導体製造装置の世界的な大手です。不揮発性メモリーやDRAM、ロジックデバイスなどを生産する半導体メーカーに製造装置を提供しています。主に成膜工程、エッチング工程、洗浄工程で使用する機器の開発と製造を手掛けています。

半導体デバイスの材料となる誘電膜(絶縁膜)と金属(導体)の薄膜層を形成する成膜工程では、材料や成膜手段に応じた製造装置のシリーズがあります。集積回路(IC)内の素子を接続する電線を作る電解めっきデポジション(ECD)では「SABREシリーズ」と呼ぶ製品群を展開しています。

この他にも、化学気相成長(CVD)や原子層堆積法(ALD)と呼ばれる手法での薄膜形成では「ALTUSシリーズ」という製品群を持ちます。また、プラズマや高密度プラズマを用いて絶縁膜を形成するのに利用するプラズマCVDや高密度プラズマCVDでは「VECTOR」「Striker」「SPEED」の各シリーズを投入しています。CVD成膜装置では世界的な大手です。

エッチング工程では「反応性イオンエッチング」という技術を用いる製造装置を「Kiyoシリーズ」「Versysシリーズ」「Flexシリーズ」「Vantexシリーズ」という製品群で提供しており、エッチング装置の市場シェアで世界トップです。

洗浄工程では、後続の工程で不具合の原因になり得る不要物質を除去し、ウエハーの表面の状態を整えます。工程間でクリーニングを実施するケースも多く、不良率を引き下げる効果があります。製品群のシリーズには「EOS」「Da Vinci」「Coronus」などがあります。

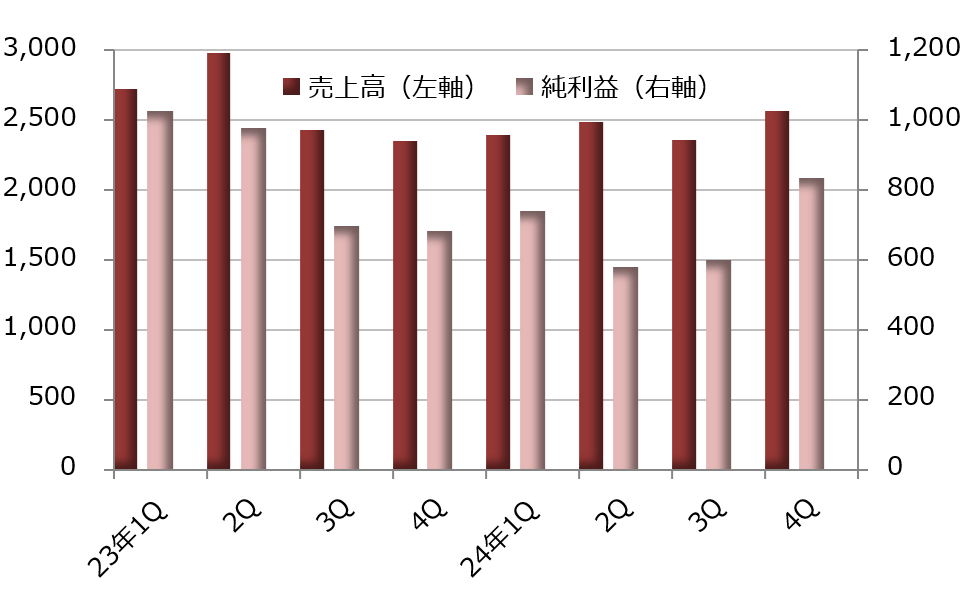

主要顧客はインテル、キオクシアホールディングス、マイクロン・テクノロジー[MU]、サムスン電子、台湾セミコンダクター・マニュファクチャリング(TSMC)、SKハイニックスなどです。中国の紫光集団傘下の長江存儲科技は2021年6月期と2022年の6月期に主要顧客にリストアップされましたが、2023年6月期には外れています。

1980年にラム・リサーチを創業したデイビット・ラム氏は中国生まれ。経済発展の発展と先端技術の開発を背景に中国で半導体製造装置の需要は高いのですが、米国政府は対中規制の一環として半導体製造装置の対中輸出に制限を設けています。

ラム・リサーチの2023年6月期決算では中国向けの売上高が前年比17.5%減の44億6300万ドルに落ち込みました。韓国向けが12.0%減の35億5200万元に縮小するなど半導体市況悪化の影響もあったとみられますが、台湾向けは18.4%増の34億7800万ドルに伸びるなど政治情勢も反映されたようです。

※ 期末は6月

ケーエルエー・コーポレーション[KLAC]、検査測定装置の世界大手

ケーエルエー・コーポレーションは半導体検査測定装置の世界的な大手です。半導体製造のさまざまな工程で製品に欠陥がないかを検査し、製品の品質を確保できているかどうかを測定する装置を提供します。

シリコンウエハーの製造工程で使う欠陥検査装置では、表面の異物や欠陥の有無、超微小な凹凸の程度、ウエハー自体の厚さの均一性などを精査します。「ウエハーサイト」「サーフスキャン」といった検査装置が主力製品です。

ウエハーの表面に回路パターンが転写される前(パターンなし)と後(パターンあり)のウエハー欠陥検査装置は半導体メーカーが製造工程で使います。表面・裏側の異物やパターンの欠陥を検知して報告することで早い段階での対応を促し、歩留まりの改善につなげます。

ウエハーの計測装置では、回路パターンの精密な寸法や薄膜の厚さ、層間アライメント、パターン配置、表面形状、電気光学特性などを精密に測定します。半導体製造工程の厳密な管理や生産性の改善に役立てます。また、レチクル(フォトマスク)の検査・計測装置では、レチクルの欠陥やパターン配置エラーなどを検知し、分析します。

また、化学プロセス制御装置は、大規模集積回路(LSI)やプリント基板(PCB)の製造工程で利用するめっき液や洗浄液の成分のモニタリングなどをサポートしています。プロセス制御装置のデータに基づき品質の改善に結びつけることが可能です。

ケーエルエー・コーポレーションの2023年6月期決算では、前述のような検査・測定装置を中核とする半導体プロセス制御部門が売上高の88.8%、粗利益の92.2%を占める主力事業です。

この他に高機能半導体デバイスの真空成膜装置や精密エッチング装置などで構成する特殊半導体プロセス部門は売上高の5.2%、粗利益の4.4%を占めます。PCB・ディスプレイ・コンポーネント検査部門はそれぞれ6.0%、3.4%です。

地域別の売上高比率は中国が27.3%で最大です。台湾が23.8%、韓国が18.1%、北米が12.0%、日本が8.5%でこれに続いています。売上高の10%を超える主要顧客は台湾セミコンダクター・マニュファクチャリング(TSMC)とサムスン電子です。

※ 期末は6月

アクセリス・テクノロジーズ[ACLS]、イオン注入装置を開発

アクセリス・テクノロジーズは半導体製造工程で重要なイオン注入装置の開発と製造を手掛けています。イオン注入は特定の不純物原子をイオン化し、ウエハーに注入する工程で、ウエハーに導電性をもたらします。

広範にイオン注入装置を開発、製造しているのは世界でもアクセリス・テクノロジーズとアプライド・マテリアルズだけで、両社は世界市場で競合しています。

特にアクセリス・テクノロジーズはイオン注入装置に特化しており、2023年12月期の売上高に占める割合は98.3%で専業メーカーと言えそうです。製品群は高電流イオン注入装置、高エネルギーイオン注入装置、中電流イオン注入装置に分類されています。

地域別売上高の比率はアジア太平洋が71.8%で最大です。北米が15.5%、欧州が12.8%で続いています。

※ 期末は12月