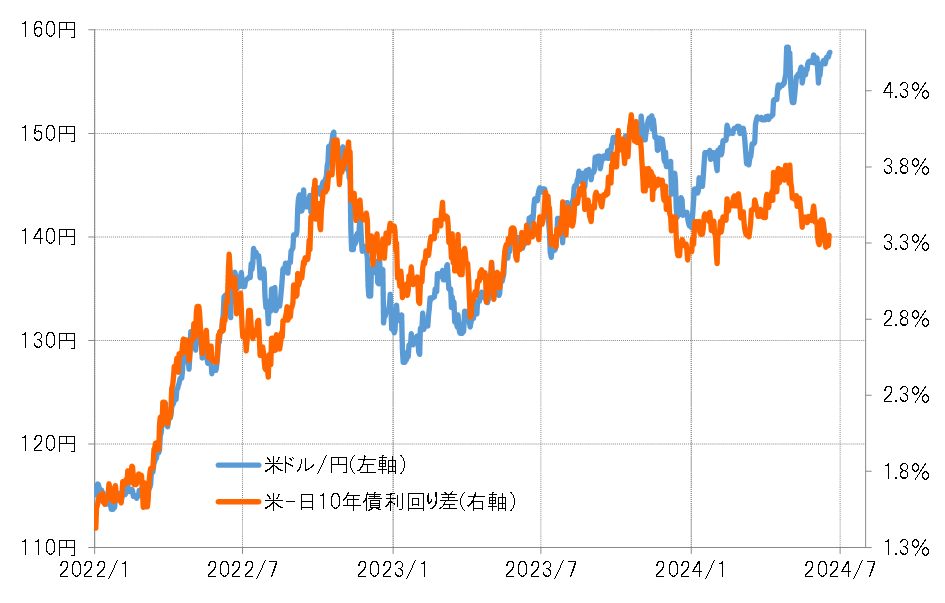

2024年5月以降は一段とかい離が拡大

米ドル/円と日米金利差のかい離は、2024年に入ってから大きく広がってきた。2023年までの日米10年債利回り差との関係からすると、2024年の米ドル/円は150円を超えることはなく、足下では140円前後まで下落していてもおかしくなかっただろう(図表1参照)。

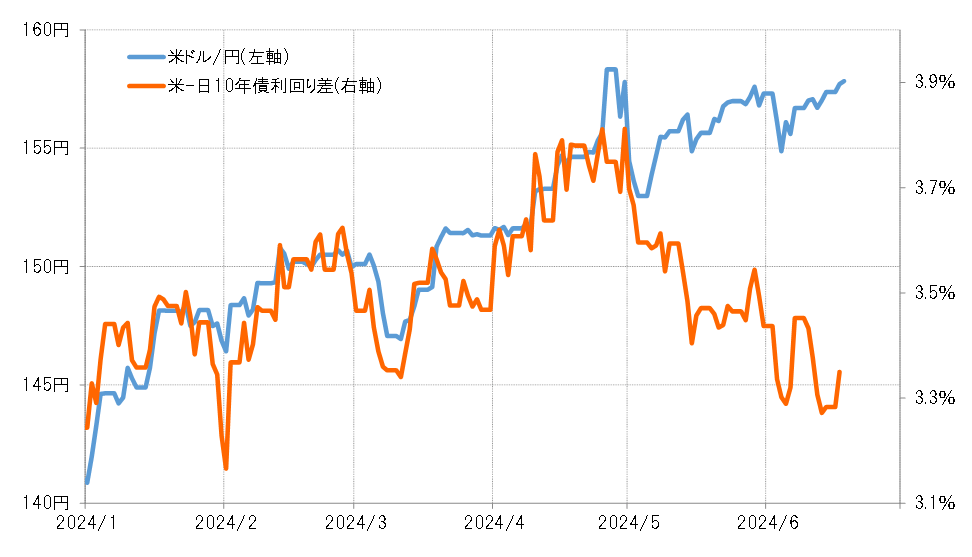

米ドル/円と日米金利差のかい離は、5月以降一段と広がった。少なくとも4月頃までの米ドル/円は、日米金利差米ドル優位・円劣位の拡大以上に上昇するという関係だった。しかし、5月以降は金利差米ドル優位・円劣位の縮小を尻目に上昇傾向が続くところとなったことから、両者のかい離は一段と大きく広がった(図表2参照)。

米ドル/円と日米金利差のかい離が拡大した2つの理由

投機筋の米ドル買い・円売り急増

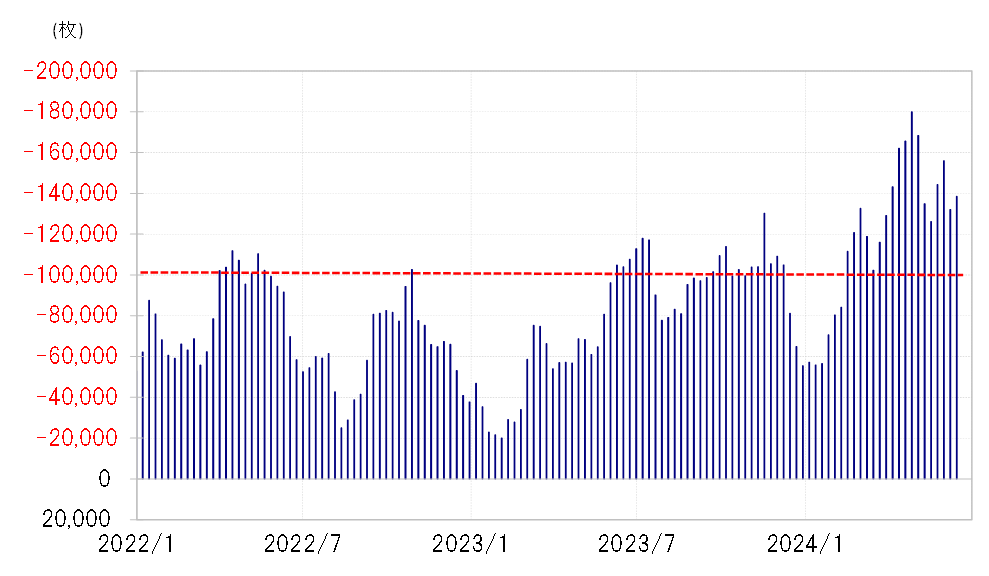

米ドル/円と日米金利差のかい離を拡大させているのは、短期売買を行う投機筋の米ドル買い・円売り急増だろう。投機筋の代表格であるヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)のピークは、2022年は11万枚、2023年は13万枚だったが、2024年に入ってからは18万枚近くに急増した(図表3参照)。その上で、2月以降は10万枚以上の大幅な円売り越しが維持された形となっている。

日本の通貨当局による円買い介入への警戒感が後退

このように、金利差変化で説明できる範囲を超えた投機筋の米ドル買い・円売り拡大が続いたことが、米ドル/円と金利差の大幅なかい離をもたらした基本的な背景と考えられる。その上で、5月以降かい離が一段と拡大したのは、日本の通貨当局による円買い介入への警戒感が後退した影響もあったのではないか。

投機筋の円売りにとって最大の脅威の1つは円高リスク。日本の通貨当局による円買い介入が行われた日には、1日で最大5円程度の米ドル安・円高になることが多いという意味では、介入警戒感は投機筋の円売りにとって効果的な歯止め役となっていたと考えられる。

ところが、日本のゴールデンウィーク中に行われた介入後から、イエレン米財務長官が再三、介入へのけん制ともとれる発言を行ったことで、日本のさらなる介入の可能性は低下したとの受け止め方が広がっただろう。最大の脅威である日本の介入による円高リスクの低下によって、投機筋の円売りはさらに活発化し、米ドル/円と金利差の一段のかい離につながったのではないか。

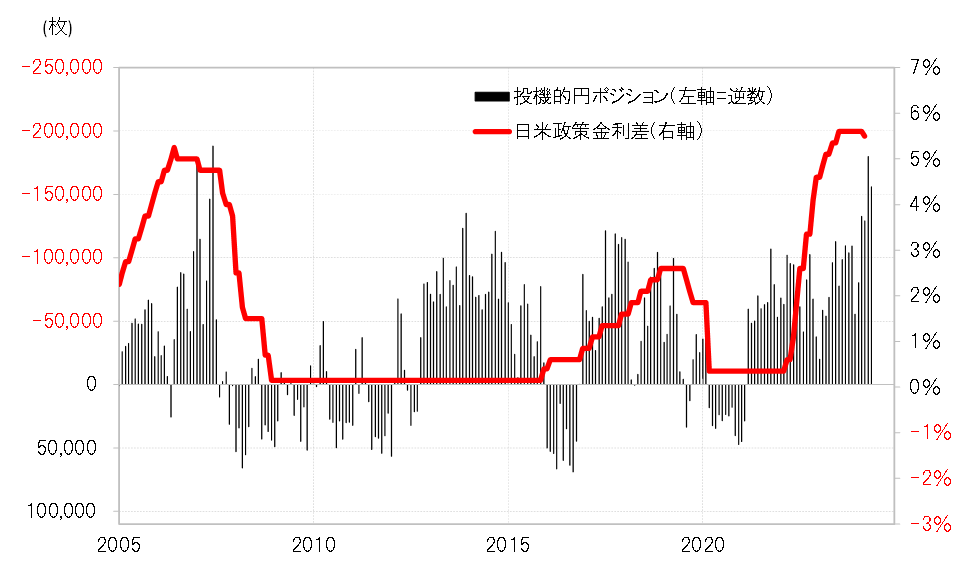

投機筋の円売りの拠り所は、絶対的に大幅な日米金利差円劣位だろう。日米10年債利回り差円劣位が3%以上と大幅に開いている中では、それが少し縮小しても円買いには不利の一方で円売りには圧倒的に有利だ。そうした状況が長期化する中で投機円売りが急増したのは、CFTC統計の投機的円売り越しが過去最高の18万枚を記録した2007年と基本的には同じ構図と言える(図表4参照)。

2007年の投機筋の円売りは、当時米ドル以上に金利の高かった豪ドルなどに対して大きく行われたことから、米ドル/円は必ずしも行き過ぎた上昇とはならず、介入は行われることがなかった。この結果、2007年は米利下げの開始で金利差円劣位の縮小が本格化する見通しが浮上する中で、CFTC統計の投機筋の円売り越し拡大は18万枚で一巡、縮小に転じるところとなった。

2007年とは異なり、今回の投機円売りの主役は対米ドル。このため行き過ぎた米ドル高・円安となり介入が実現した。では介入ができなくなったら、CFTC統計の投機筋の円売り越しは過去最高の記録を更新し、日米金利差縮小が本格化する見通しとなるまで米ドル/円と日米金利差のかい離が一段の拡大に向かうのか。今はそれが試されている局面ということではないか。