2024年、2022年よりも「投機的円安」を問題視している可能性

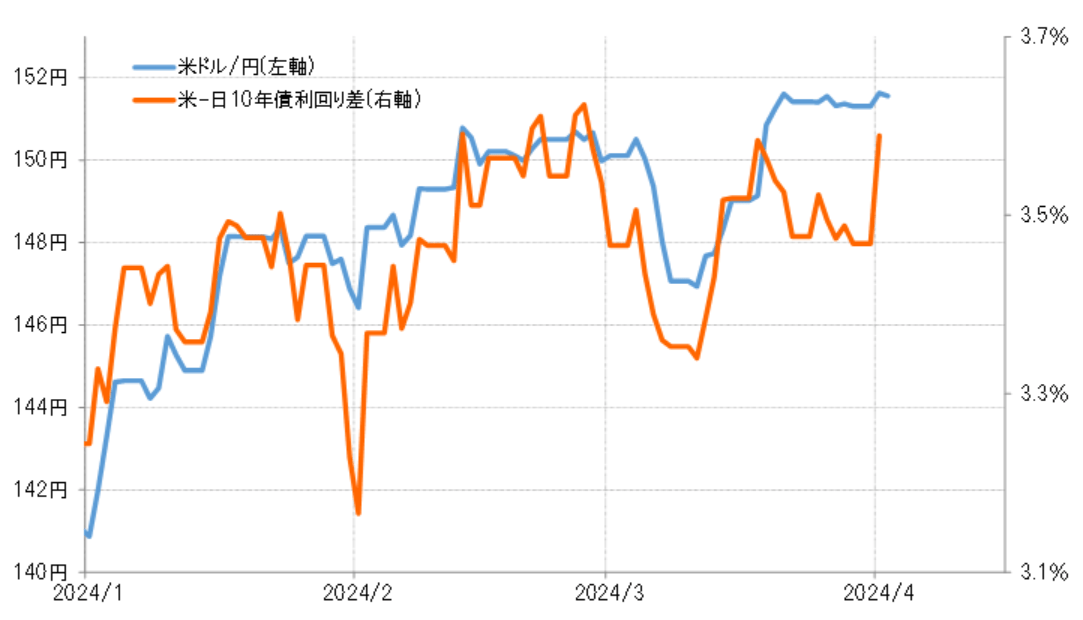

2024年に入ってから、米ドル/円と日米金利差とのかい離が目立っている。3月19日の日銀のマイナス金利解除の後から米ドル/円は150円を上回り、一気に2022年10月に記録した高値も更新する展開となった。これは日米金利差米ドル優位・円劣位がむしろ縮小傾向となっている中で起こったものだった(図表1参照)。

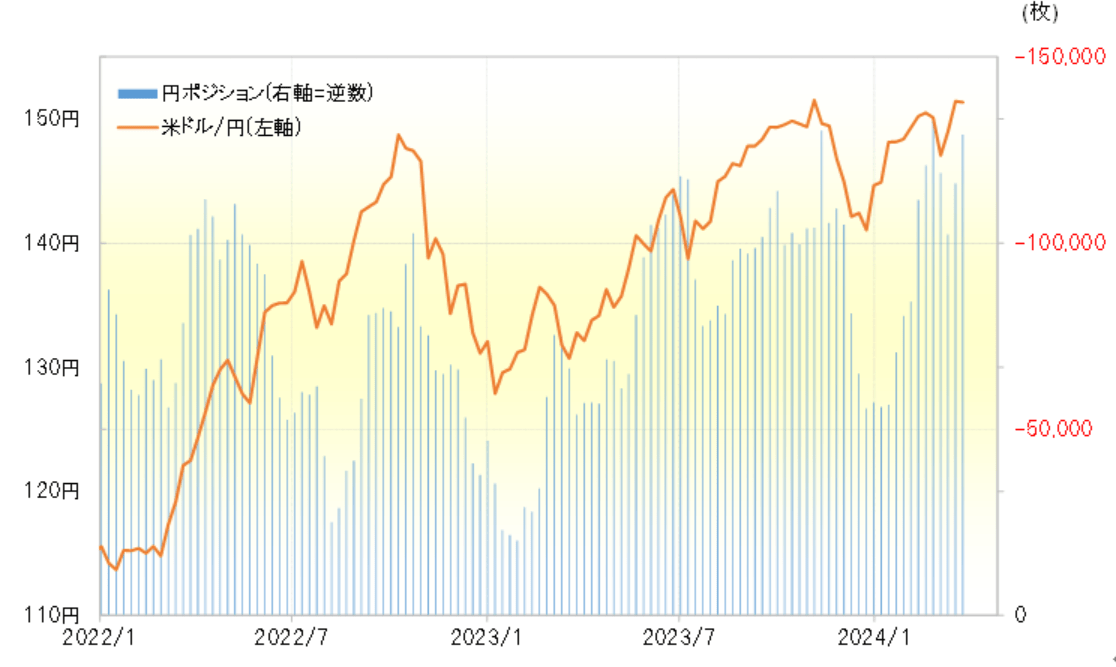

このような米ドル/円と日米金利差のかい離は時間軸を伸ばすとより分かりやすいのではないか。例えば、2022年以降で見ると、米ドル/円が150円程度まで上昇した時の日米金利差米ドル優位の水準は2022年と2023年では余り差がなかったのに対し、最近はかなり異なる。2023年までの両者の関係からすると、足元の米ドル/円はせいぜい140円台前半といったところであろうか(図表2参照)。ではこのように、金利差から大きくかい離した米ドル高・円安をもたらしている要因は何か。

ヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジション(対米ドル)では、売り越し(米ドル買い越し)が最近にかけて2023年11月に151円まで米ドル高・円安になった時と同程度まで拡大した(図表3参照)。つまり、日米金利差からかい離した米ドル高・円安は、投機筋の米ドル買い・円売りの影響が大きいということになるのではないか。

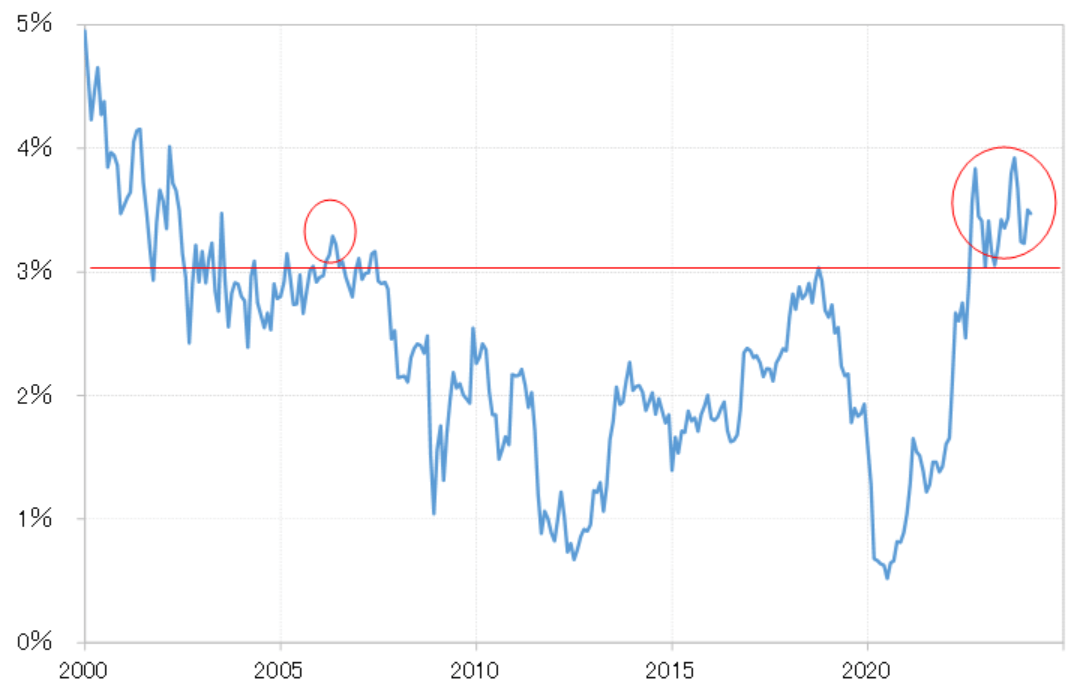

日米の金利差を長期金利の10年債利回り差で見ると、一時の金利差米ドル優位4%程度から足元では同3%台半ば程度まで縮小した。それでも、日米10年債利回り差米ドル優位が3%を大きく上回っているのは2007年以来になる(図表4参照)。

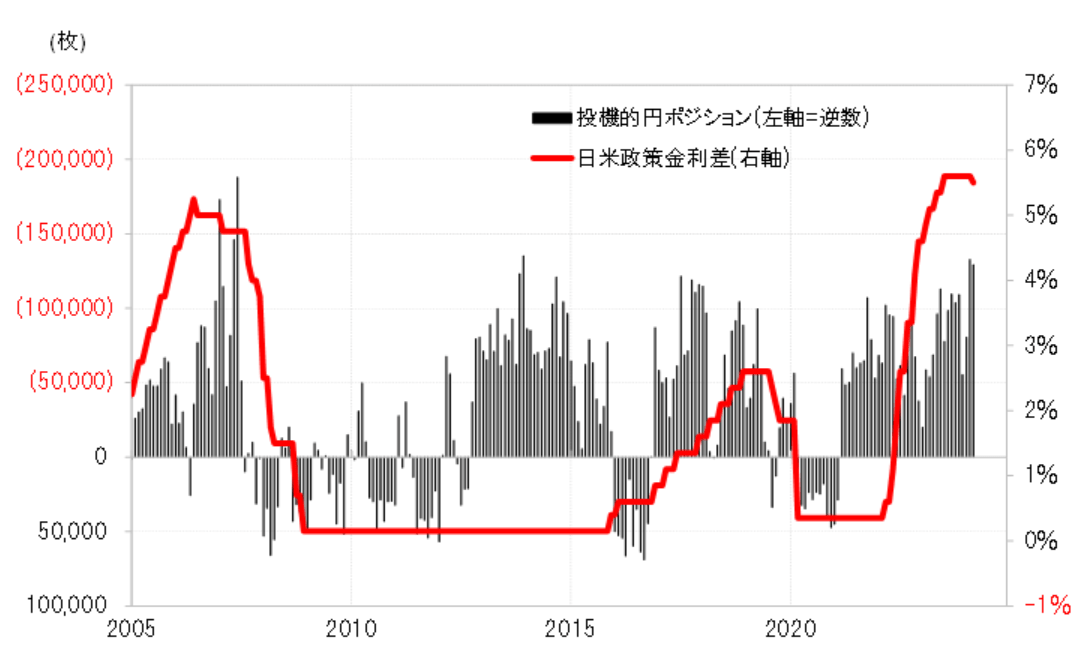

2007年、CFTC統計の投機筋の円売り越しは18万枚以上と空前規模で拡大した(図表5参照)。絶対的に大幅な金利差米ドル優位・円劣位は、米ドル買い・円売りにとっては圧倒的に有利だったことから、いわゆる「円売りバブル」が発生したということではないか。以上のように見ると、最近にかけての米ドル高・円安も、絶対的に大幅な金利差米ドル優位・円劣位を受けた投機的な米ドル買い・円売りが主導した結果ということになりそうだ。

3月27日、財務省と日銀、金融庁の三者会合終了後の記者会見で、為替政策の実質的な責任者である神田財務官は、最近の米ドル高・円安の動きに対して「ファンダメンタルズに沿ったものとは到底言えず、背景に投機的な動きがあることは明らか」との見方を示した。

これを、2022年9月22日に円安阻止介入を始める前の神田財務官の発言と比較してみよう。この時、9月8日の三者会合後の神田発言は、「投機的な動きも背景に一方向で急速な円安の進行が見られる」というもの。両者は似ているものの、最近の方が「より投機的円安」を問題視しているという印象を受ける。