2024年4月1日(月)8:50発表

日本 2023年3月期の日銀短観

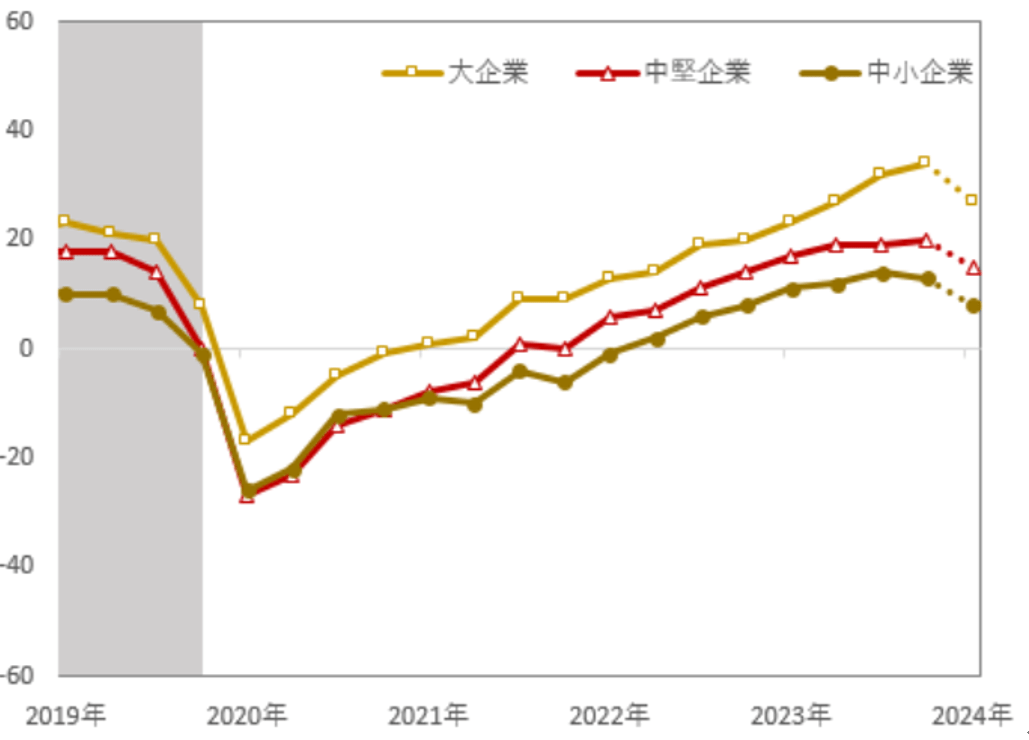

【1】結果:全規模の業況判断はほぼ横ばい

全規模・業況判断DI(最近)

業況判断DI +12%ポイント

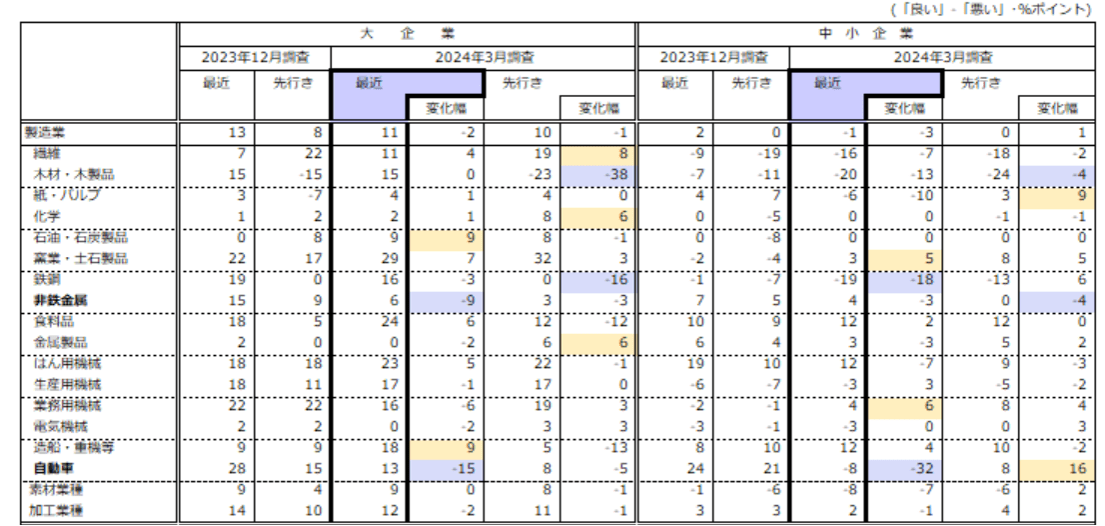

製造業 +4%ポイント(図表1-1)

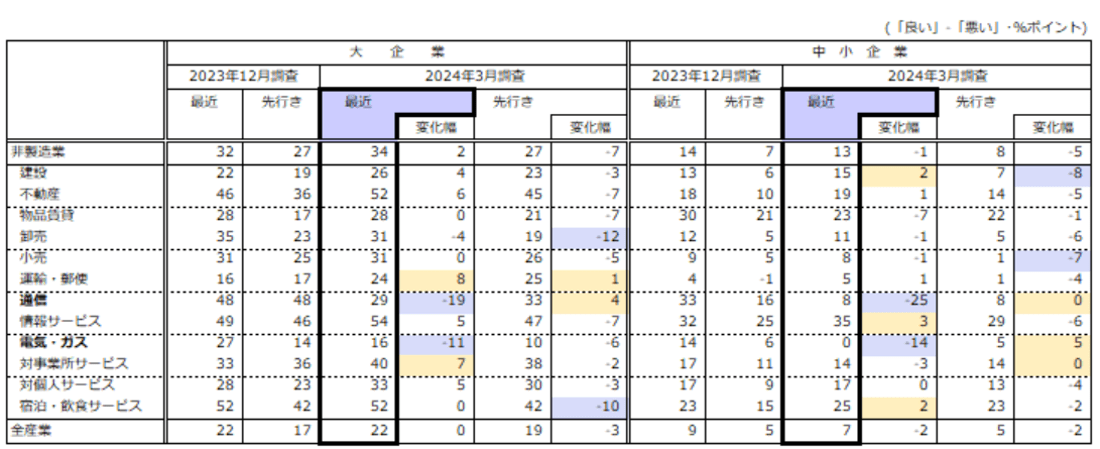

非製造業 +18%ポイント(図表1-2)

【2】内容・注目点:非製造業の業況判断DIは頭打ちの可能性、先行では悪化する業種が多数

2024年3月期の日銀短観では、全規模の業況判断DI(最近)は前回よりも1%ポイント下落でほぼ横ばいの結果でした。

企業規模別では大企業では、製造業が+11%ポイント(前回比-2%ポイント)、非製造が+34%ポイント(前回比+2%ポイント)となりました。変化の大きかった業種は、製造業で自動車(前回比-15%ポイント)、非製造業で通信業(前回比-19%ポイント)でした(図表1-1,1-2参照)。

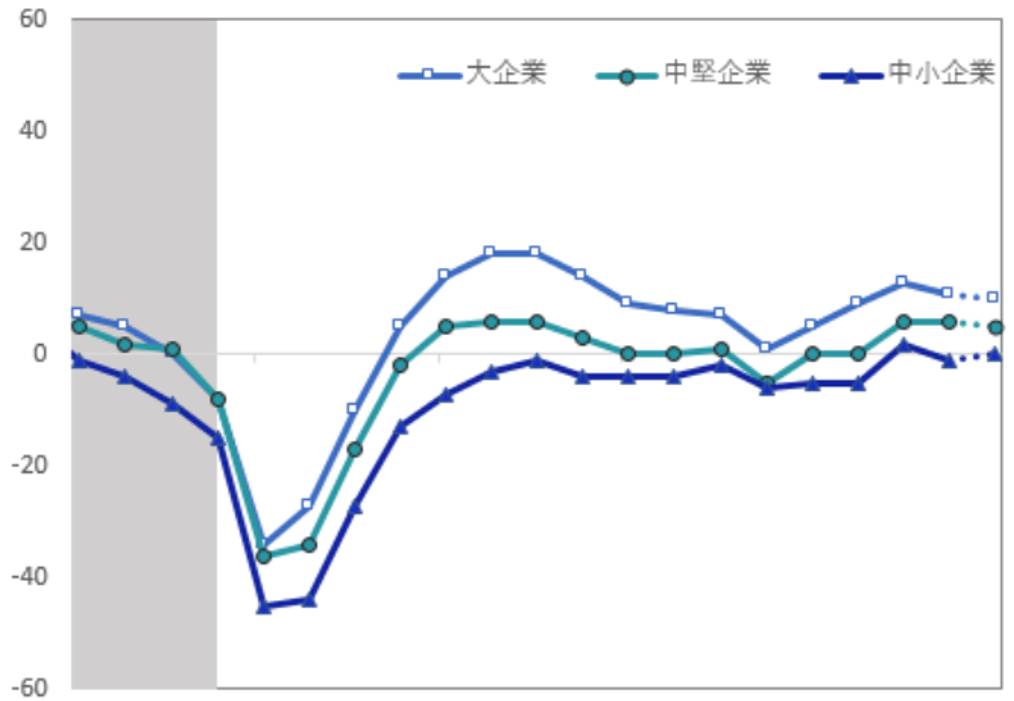

先行きは非製造業が企業規模問わず下落する想定がされ(図表2-2)、全規模の業況判断DIでも、今回比-3%ポイントの+9%ポイントと見込まれています。

2024年度のドル円想定為替レート(全規模・全産業)は、141.42円であり、金融政策の正常化も意識される中、直近の為替レートよりも円高水準でした。しかし、前回2023年12月期調査では139.35円であり、目先の水準は切り上がった印象です。

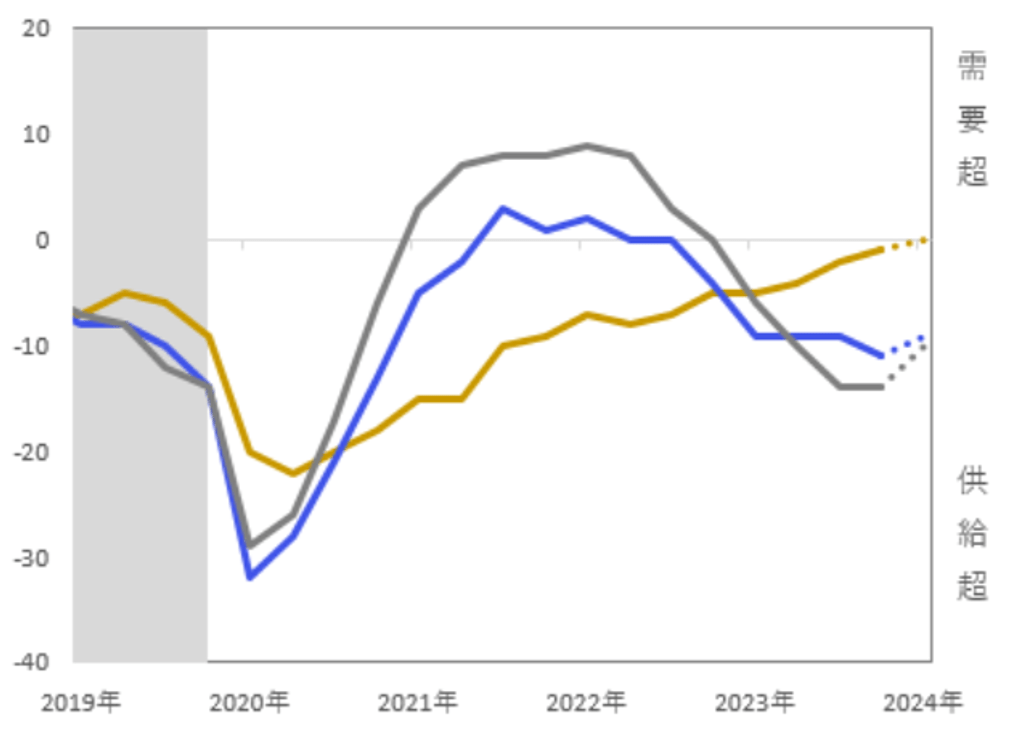

需給・価格の見通しでは大企業にて、製造業は小幅に悪化するも、先行では国内外の製造業、非製造業ともに改善していくことが示されました(図表3-1)。

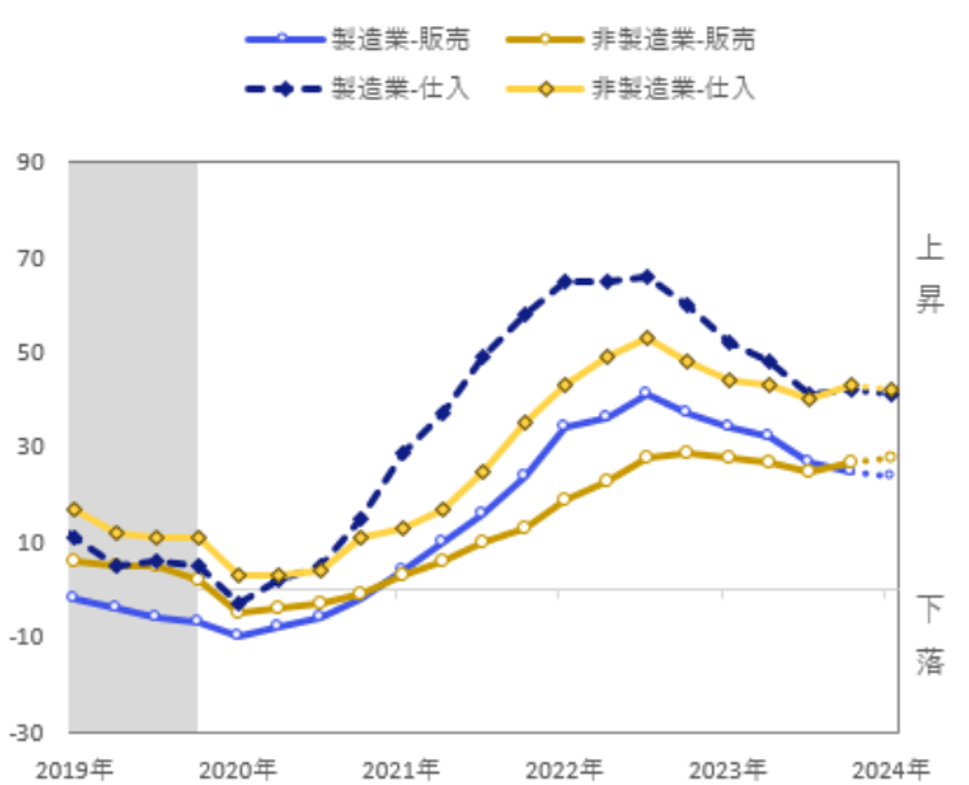

また、販売価格や仕入価格を示す価格判断DIは業態問わず最近・先行ともにほぼ横ばいでした。各価格については、現状から大きく変わらない見通しが示されています(図表3-2)。

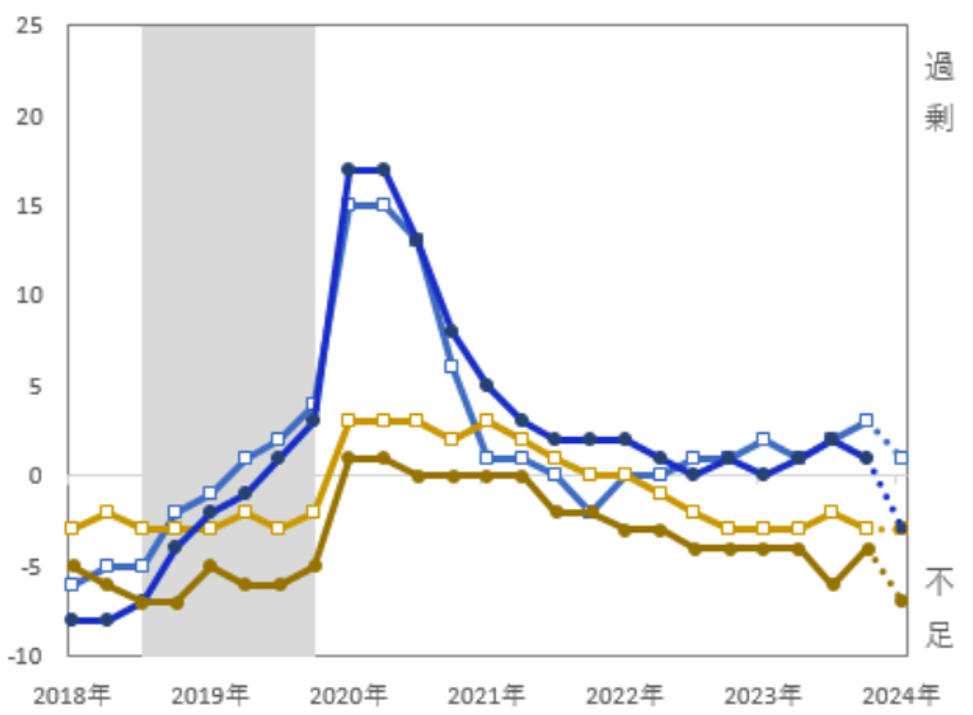

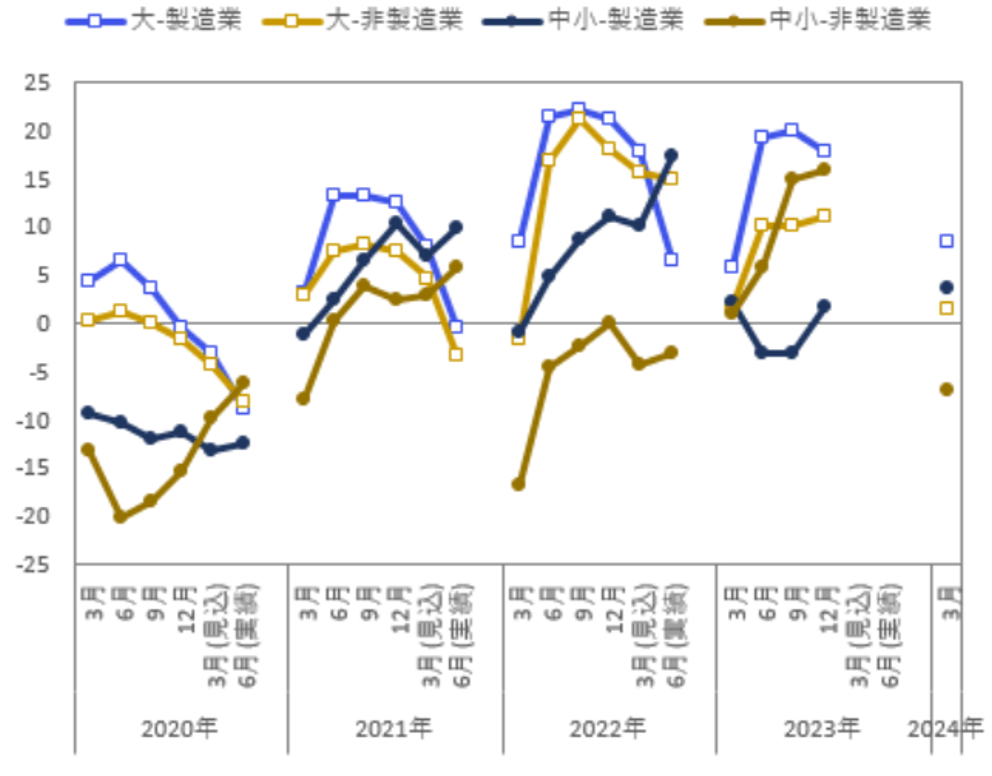

生産・営業用設備は全体としては全規模で+2%ポイントと変化がなく、企業規模・業態でみてもまちまちの結果となりました(図表4-1)。先行きは不足していく見通しです。一方で、2024年度の設備投資は中小企業・非製造業を除いて例年並みの見通しが示されています(図表4-2)。設備判断において、先行きでは不足していく予想がされるなか、設備投資には慎重な姿勢が窺えます。

【3】所感:規模・業態問わずネガティブな見通し

2024年3月期の短観では、主に自動車工業を中心とした製造業にて、業況の悪化する結果となりました。従前より工場稼働停止の影響は示唆されており、すでに製造業の悪化はコンセンサスとなっていました。業況は先行きでは製造業にて横ばい、非製造業にて軟化する見通しです。金融政策の正常化に伴う金利動向やアメリカ大統領選など、不確実性が多いことから、規模・業態問わずネガティブな見通しであると考えられます。

フィナンシャル・インテリジェンス部 山口 慧太