相対的な見劣りが目立つ小型株、その要因とは?

日経平均が史上最高値更新を続ける中で、小型株の相対的な見劣りが目立ちます。

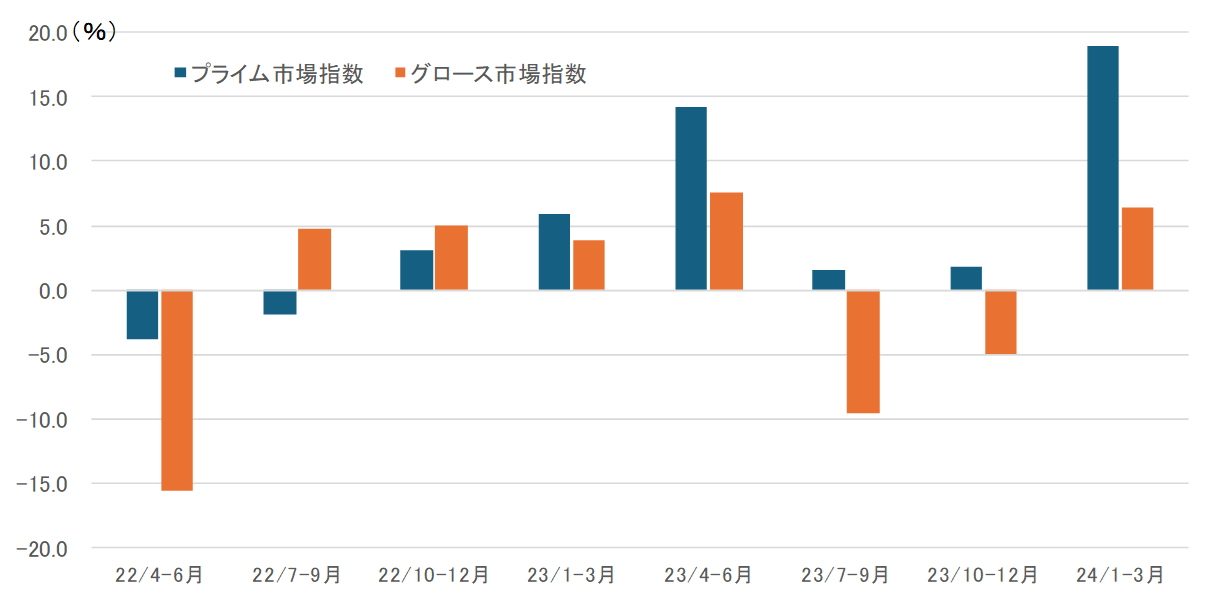

日本の代表的な企業の多くが含まれているプライム市場指数(以下、プライム)と、小型の新興企業中心のグロース市場指数(以下、グロース)の直近2年間の四半期ごとのパフォーマンス(図表1)を振り返ると、2022年後半にグロースの収益率が勝つ場面もありましたが、その後は2023年末まで5四半期負け越しが続いています。

流動性の観点から海外投資家による買いが入りづらいことや、昨今のプライム銘柄の変動率の大きさに個人資金が便乗し、小型株への継続的な資金流入が停滞していることが要因とみられます。

一方で、グロースはこの四半期(2024年1―3月)は上昇で終えられそうですが、これをどう捉えれば良いでしょうか。2023年末までの直近2四半期で、プライムが上昇する一方、逆に大幅に下落するという状況だったため、さすがにその反動高が生じやすかったとみられます。ここから注目度が高まるかどうかに関しては、グロース市場に物色の広がりがみられるかがポイントになると思います。

騰落レシオでみた場合の小型株の動き

市場の値上がり銘柄数と値下がり銘柄数の比率で、100%を中心に買われ過ぎの天井圏や売られ過ぎの底値圏を判断する騰落レシオ(25日)をみても、プライム市場が先週末時点で久しぶりに130%を超え買われ過ぎの水準に入ってきた一方で、グロース市場は90%台と依然として値下がり銘柄の方が多い状況にあります。

ただ、3月中旬から上昇基調に変わってきたこと自体はプラス要因で、このまま100%を超える状況、つまり値上がり銘柄の方が多い状況になってくれば、一段と資金流入が期待できます。

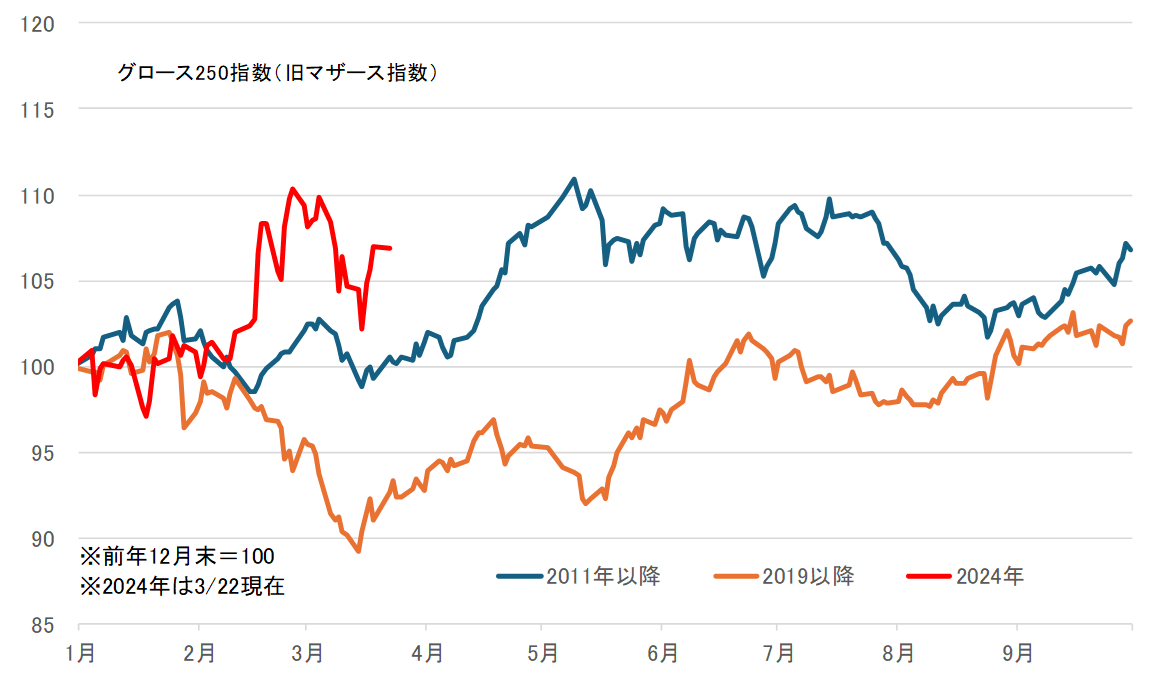

また、グロース市場指数と同じ動きをする、グロース250指数(旧マザーズ指数)の2011年以降の年間の平均推移(図表2)では、3月中旬の安値を起点に上昇に向かう傾向があります。2019年以降の期間でみると、2020年の新型コロナショックによる急落の影響が大きく出てしまいますが、それでも6月まで上昇が続く傾向になります。

2024年も騰落レシオとともに3月15日安値から上昇し始めているため、4月の東京市場では小型株の変化に期待したいところです。