米ドル/円 週間予想レンジ:147.00~150.00

メインストラテジー:リバウンドの途中ながら、頭はなお重い

・頭打ちの構造が継続、戻りの限界を探る

・日銀会合よりFOMCに注目、結果次第では波乱の可能性も

アナリシス:

先週の米ドル/円相場は切り返し、149円以上の大引けをもって保ち合いの継続を示唆した。今週の日銀の金融政策決定会合でマイナス金利解除か、といった推測がほぼ織り込まれている。また、先週の米生産者物価指数(PPI)通過後の米金利の急騰に伴い、米ドル買いが優勢となった。

もっとも、円売りポジションが過大に積み上げられたため、先々週の反落をもって一部帳消しになったと思うが、規模としてはなお大きいだろう。今週開催される米連邦公開市場委員会(FOMC)次第では、波乱があってもおかしくないが、米金利が継続的かつ大幅な上昇がない限り、米ドル/円の上値余地も限定されるだろう。

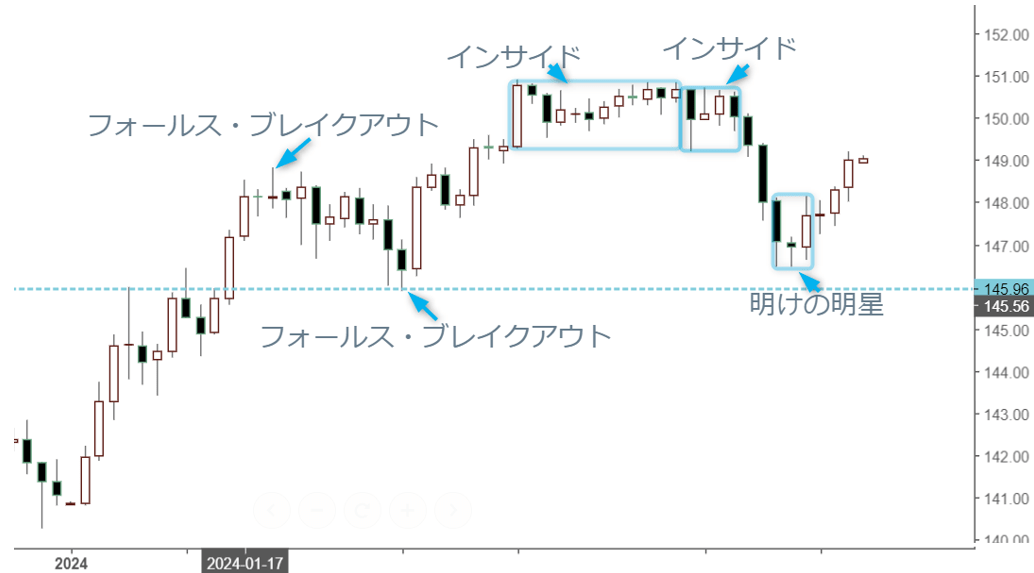

先々週(3月4日週)の米ドル/円相場は大きく反落し、一時146.48円まで打診、頭打ちの構造となった。先々週の時点では、日銀による早期金融政策正常化といった思惑が市場に広がり、米金利の低下と相まって、米ドル売り/円買いの両方となった。

また先週(3月11日週)の切り返しは、先々週の値幅の中に留まり、週足では「インサイド」のサインを形成した。ここから年初来高値を更新しない限り、なお頭の重い構造が示されていくだろう。

そもそも、2月末に反落し、陰線で大引けした時点で頭打ちの可能性があった。調整(反落)しやすい時期に入っていただけに、先々週の続落自体はサプライズではなく、むしろ自然な成りゆきであった。そのため、年初来高値の再更新自体はハードルが高いとみている。

米ドル/円は、2月後半まで高値圏にて小幅変動し、値幅は限定的だったうえ、高値更新できなかったことが反落の兆しであった。多くの市場関係者は「年初来一貫した上昇が続いて2月13日まで続伸しており、一旦150.90円の打診をもって強気変動を示唆していたため、本来は高値更新があったはず」と見込んでいたようだ。

しかし、私は慎重な見方を維持してきた。一気に151円手前まで急伸しただけに、高値追いも避けたほうが良いと繰り返し解説してきた。そして、先々週の大幅続落を振り返ると、この見方は正しかったと証明されたと言える。そのため、先週の切り返しは途中の速度調整と位置付けている。

日米金利差の拡大が円安の進んだ最も大きな背景であったが、金利差だけで151円近くまで上昇した米ドル/円の値動きを説明することはできなかった。この意味合いにおいては、足元で日米金利の再拡大があっても、年初来高値の再更新には繋がらないだろう。

もちろん、日銀政策に関する憶測も大きな材料であった。早期に政策修正があるのではないかといった報道が多く、そのためすでに先週の時点で織り込み済であろう。今週サプライズがあれば、それはFOMCのほうだと思われる。

テクニカルの視点で考えると、日足では大きなサインを点灯していたことを再度強調しておきたい。それは、2月13日の大陽線を「母線」とした「インサイド」のサイン(2月28日まで)が2月29日の陰線をもって下放れされたことだ。さらに、2月29日の陰線を「母線」とした「インサイド」のサイン(3月5日まで)も3月6日をもって下放れとなり、頭の重い構造を構築していた。

そのため、先週の切り返しが仮に継続されても、150円前後にて再度頭打ちされやすいだろう。前述のように、頭の重い構造を打破するにはハードルが高いため、仮にFOMCのサプライズがあっても、安易なブレイクはないだろう。

最も強調したいことは、米利下げサイクルにすでに入っているため、日米金利差の再拡大があってもそれは限定的ということである。そのため、米ドル/円の切り返しがあっても、上値余地が限定される、という見方は不変だろう。

豪ドル/円 週間予想レンジ:96.00~98.00

メインストラテジー:レンジ変動の再拡大

・上放れに再度失敗したため、保ち合いが先行

・中段保ち合いの再拡大があって方向感はなし

アナリシス:

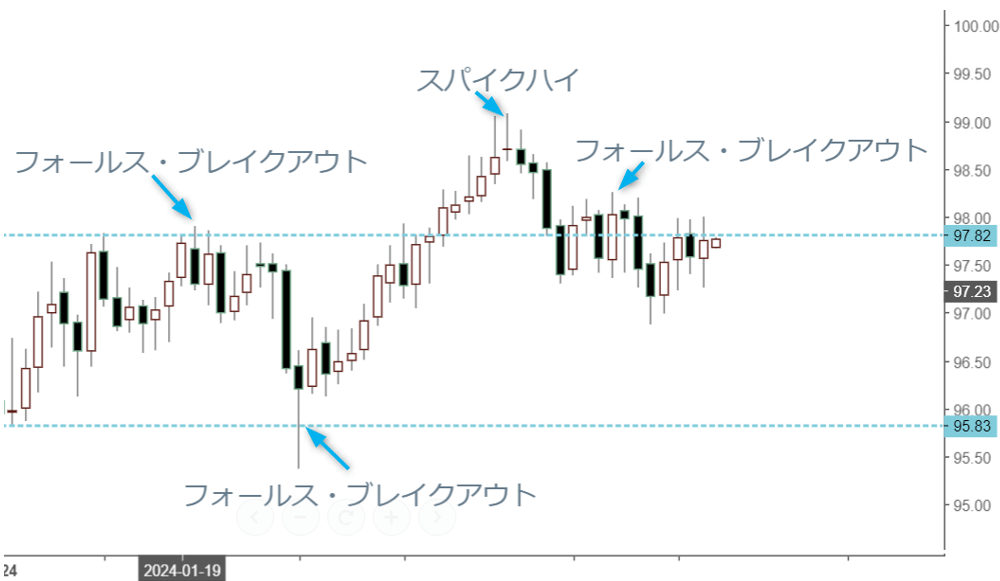

豪ドル/円相場は先週一旦97円を割り込んでから切り返し、陽線で大引した。一見すると強気変動の様子を示していたようにみえるが、これは引き続き保ち合いの一環だと位置付けている。

その背景に、先々週続落し、2月末の大反落を踏襲していたことがある。そのため、先週の安値再打診を当然の成りゆきとみなし、その後の切り返しや週足にて陽線の形成があっても、強気変動が一旦後退し、中段保ち合いといった見方は変わらない。

やはり、2月末の大反落は上昇トレンドの進行を一服させたところが大きい。本来であれば、100円心理大台の直接打診があってもおかしくなかったが、反落でその流れが一旦緩和されたことにより、同大台の打診があっても後ずれになるという見通しは正しかった。

2月23日まで大きく続伸し、99円に一旦トライした。本来高値を追う段階にあったが、日銀の高田審議委員の発言で日銀による早期政策修正の憶測が出回り、円売りポジションの決済を促した。そのため、先々週の続落はむしろ当然の成りゆきとなり、この影響は当面続くと思われる。先週の米ドル/円の切り返しにつられて安値から反発しても、まだ上値を追う段階にはなっていないとみている。

しばらく頭の重い展開が続く見通しは変わらない。ただし、米ドル/円と異なり、豪ドル/円はベアトレンドへ転換する可能性は低く、あくまで上昇一服と位置付けている。先週の反発はその結果や途中と言える。

豪ドル/円は強気基調を保っており、また構造上のメリットがある。改めて振り返ると、2月中旬(2月12日~)の値動きが重要であった。同週に98.28円の高値打診をもってレンジ変動が終焉し、すでに上放れを果たしたことを示したため、2月後半のさらなる上値トライに繋がったわけだ。

もっとも、2月半ばまで豪ドル/円は98円の大台を突破できずにいた。そのため、2月最初の週まで、ロング筋の力尽くしが観察され、一気に急落していた。また、ロングポジションの狼狽決済をもたらしたとも推測された。

しかし、2月1日の日足自体が典型的な「スパイクロー」のサインを点灯し、年初来安値を更新しただけに、その大引けが高く、「フォールス・ブレイクアウト」の可能性を暗示していた。その後の切り返しも順調で、またその後98円のブレイクをもって強気変動への復帰を示し、前述のサイン(フォールス・ブレイクアウト)の蓋然性を証明した。

従って、上値トライの後ずれがあったものの、上値志向自体は維持されるだろう。一方で、中段保ち合いの延長や再構築、先週の値動きだけではすでに終焉した、といった推測は性急であり、地合い固めの波動がこれからも続くだろう。

言い換えれば、前述のフォールス・ブレイクアウトのサインが本物である以上、しばらく豪ドル/円の頭が重いことが推測されても、あくまで中段保ち合いの再拡大にすぎず、整理してからまた上値トライをできると見ているが、保ち合いの早期終焉といった考えも性急である。

98円前半にて再度頭の重さが確認されたため、今週の切り返しも再度拒まれることがあれば、当面レンジ変動の値動きを強めるだろう。本格的な底打ちのサインが点灯されるまで、押し目買いのスタンスが維持していきたいが、今週のFOMC次第では波乱も想定しており、性急な行動は避けたい。