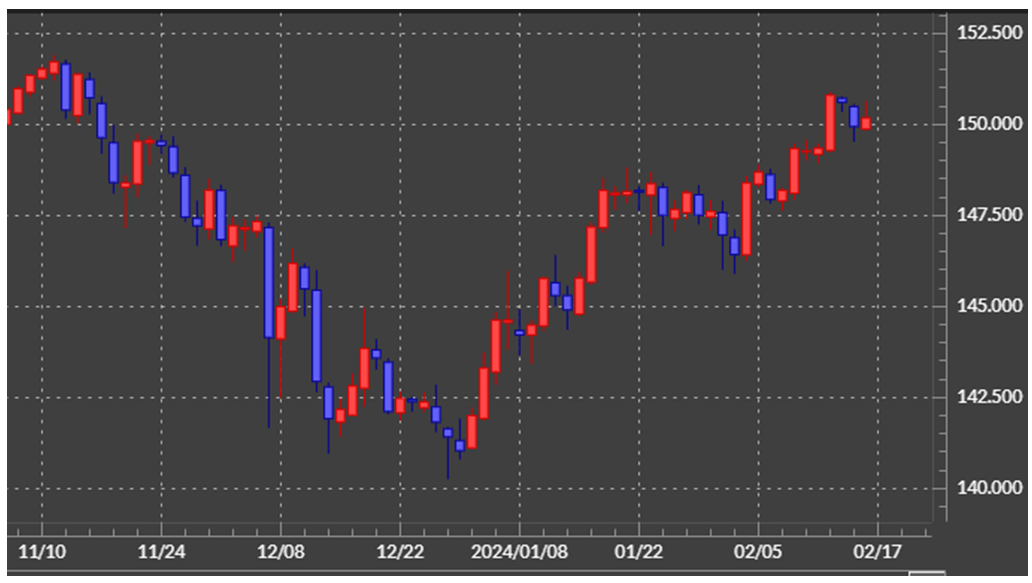

先週の振り返り=米ドル/円、約3ヶ月ぶりに150円台乗せ

CPI、PPIの米国インフレ指標が予想を大きく上ぶれる結果に

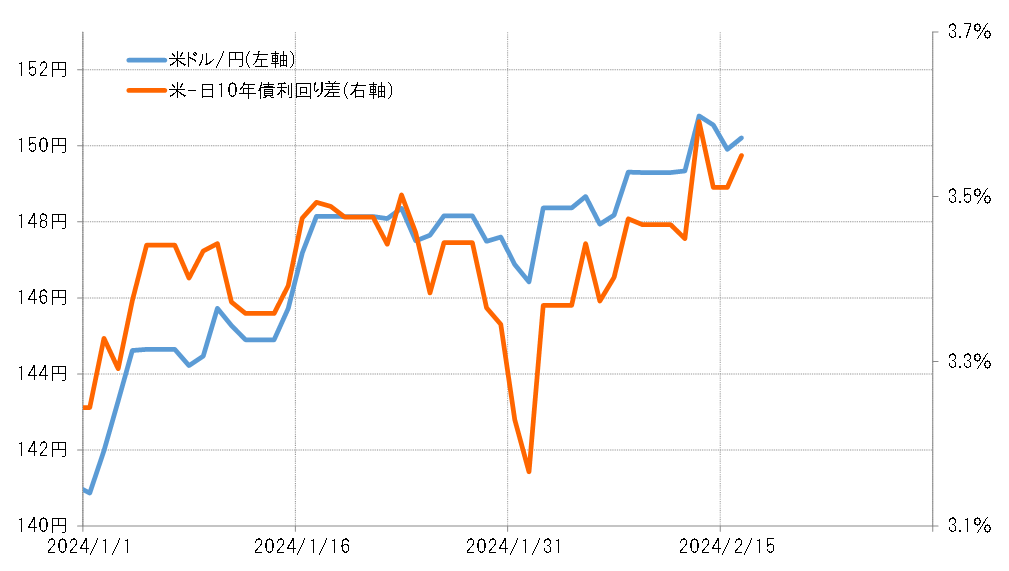

先週の米ドル/円は、CPI(消費者物価指数)、PPI(生産者物価指数)という米国のインフレ指標が予想を大きく上ぶれる結果となったことを受けて、米金利が大きく上昇。それに連れる形で、2023年11月中旬以来、約3ヶ月ぶりに150円を超える上昇となりました(図表1、2参照)。

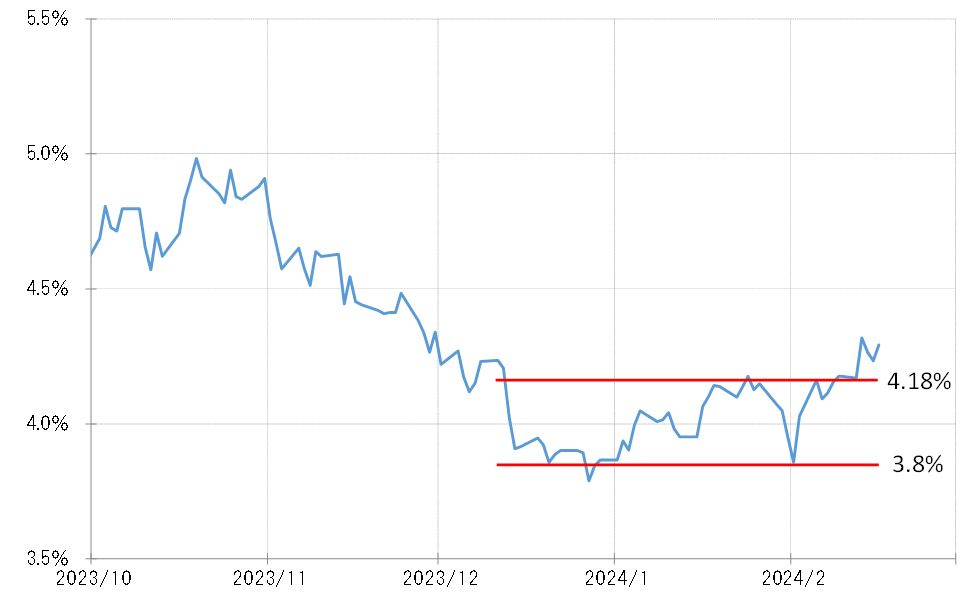

米ドル/円の行方を考える上で大きな目安になる米金利ですが、先週の急上昇により、この間続いたレンジを上放れたようになりました。例えば、米長期金利の10年債利回りは、2023年12月中旬以降、約2ヶ月に渡り4%前後、具体的には3.8~4.2%弱中心のレンジで一進一退が続いてきましたが、先週はそれを大きく上抜けたようになりました(図表3参照)。

このようにレンジを上抜けた場合、基本的にはそれまでのレンジ上限にサポートされる形でさらなる上値の模索が続く可能性が高まります。その意味では、米10年債利回りは当面4.2%前後が下限となり、上昇余地を試す可能性が高そうです。

米ドル/円は148円台を下限に、151円更新は常に射程圏内か

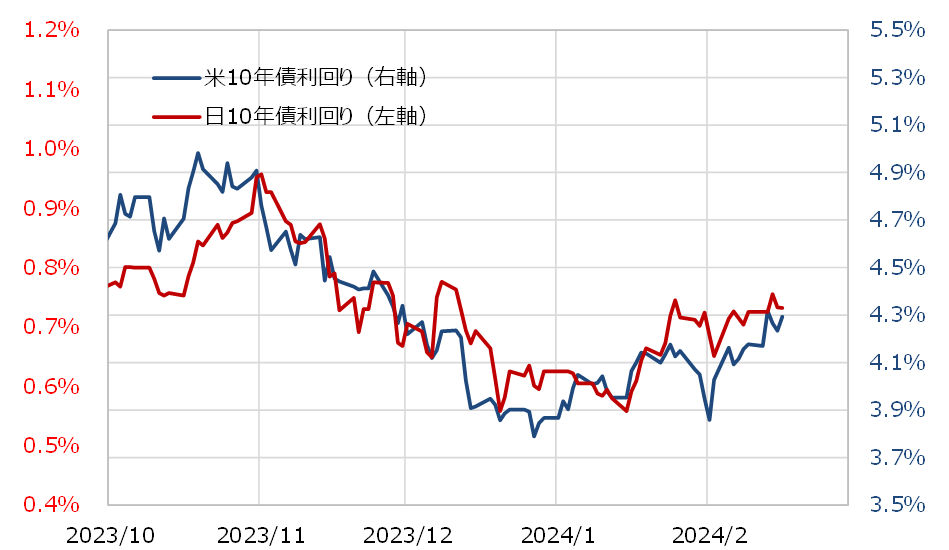

日米の10年債利回りは基本的に連動するので、米10年債利回りが当面4.2%前後を下限とするなら、日本の10年債利回りは0.7%前後が下限になると予想されます(図表4参照)。つまり、日米10年債利回り差米ドル優位は3.5%前後が下限という見通しになり、それを最近の関係に合わせると、米ドル/円は148円台を下限として米ドル上値の模索が続くことになるでしょう。

米ドル/円の週間値幅は、先週まで2週連続で2円未満にとどまりしたが、1月には3~4円に拡大することもありました。2023年11月と2022年10月に記録した米ドル高値151円台に近づく中で神経質になる結果、値幅も縮小していると考えられます。

ただ、大幅な日米金利差などを背景に、1週間で3~4円程度の値幅に拡大する可能性は常に抱えていると思われます。当面148円台が米ドル下限になるなら、151円台の米ドル高値更新はいつでも射程圏内という状況ではないでしょうか。そうした中で、日本の通貨当局による円安阻止介入の見通しはどう考えとよいでしょうか。

円安阻止介入は日本株高の状況では急がないと予想

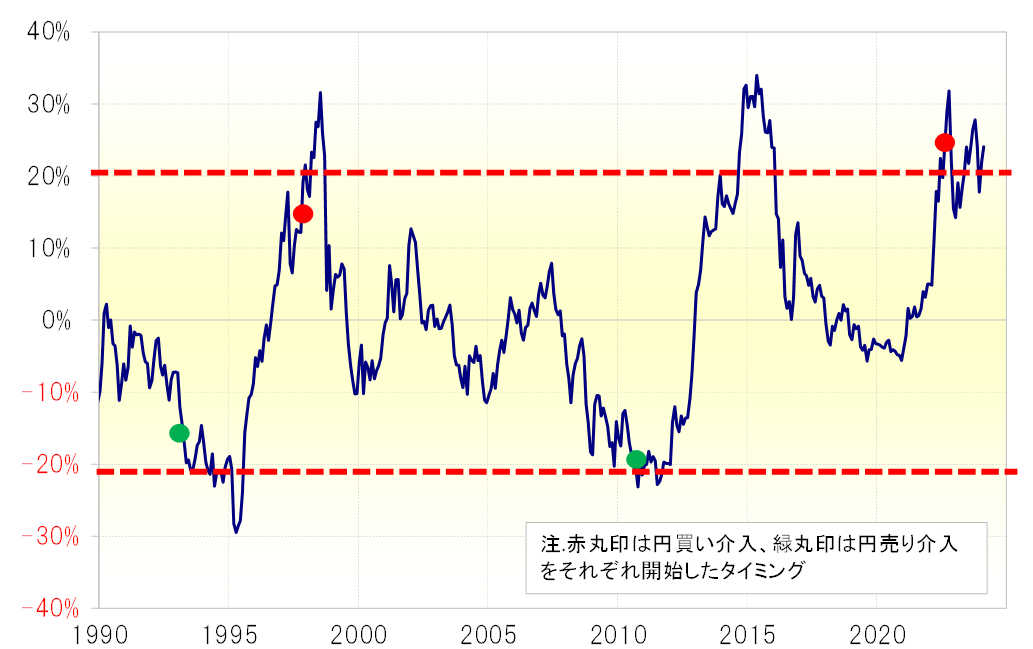

米ドル/円は、足元で過去5年の平均値である5年MA(移動平均線)を2割以上上回っています。このように5年MAを2割以上上回ったのは、1990年以降ではこれまで4回ありましたが、そのうち2回は米ドル売り・円買い介入が行われました。一方で、2015年と2023年の2回は介入が行われませんでした(図表5参照)。

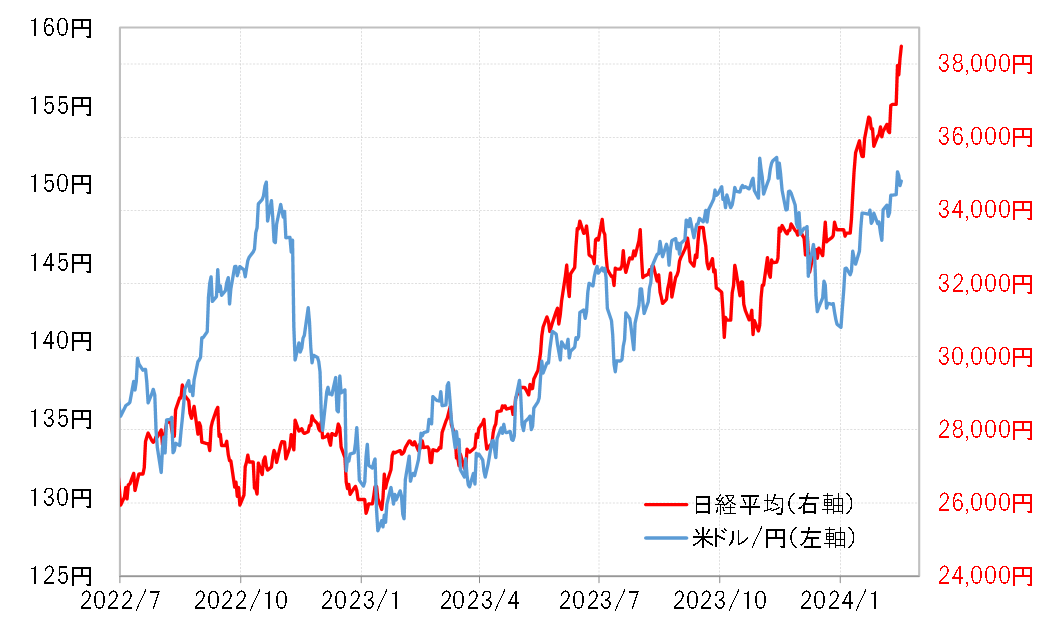

介入が行われなかった2回に共通するのは株高傾向にあったということ。つまり、株高傾向の中では円安への不満も目立ちにくくなり、通貨当局も円安阻止への緊張感が緩む可能性があるのではないでしょうか。そうした意味では、最近のように日本株の「怒涛の株高」が展開する中では、この間の米ドル高値である151円台更新前に円安阻止の介入を急ぐ可能性は今のところ低いと考えられます(図表6参照)。

今週の注目点=米ドル高値151円台をにらみ神経質な展開

冒頭でも述べたように、先週は米インフレ指標の上ぶれが大いに注目を集める結果となりました。一方で景気指標では、小売売上高が予想を大きく下回る結果となり、米金利低下、米ドル売りで反応する場面もありましたが、結果的にはそれも限定的にとどまりました。米景気の行方を考える上で、個人消費の動向は最大の鍵を握る要因ですが、1回の結果のみでは判断しかねるといった反応だったと考えられます。先週の主な米経済指標の結果は以下の通りです。

2月13日:1月CPI総合=前回3.4%、予想2.9%、結果3.1%

同コア=前回3.9%、予想3.7%、結果3.9%

2月15日:1月小売売上高=前回0.6%、予想-0.1%、結果-0.8%

2月NY連銀製造業景気指数=前回-43.7、予想-10、結果-2.4

2月16日:1月PPI総合=前回1%、予想0.6%、結果0.9%

同コア=前回1.8%、予想1.7%、結果2%

先週の動きを受け、予想以上に強い米景気がいつまで続くかということに加え、それが米インフレ再燃をもたらしかねなくなってきたことも、マーケットの新たなテーマとなりそうです。この結果、早期利下げ期待の後退にとどまらず、再利上げの可能性も注目され始めたようです。

そうした中で、米金利上昇、それに伴う日米金利差米ドル優位がどこまで拡大するかが、米ドル/円にとっては最大のテーマとなり、151.9円程度のこの間の米ドル高値をにらむ神経質な展開が続くのではないでしょうか。以上を踏まえると、今週の米ドル/円の予想レンジは148~151.5円中心で想定したいと思います。