リスク資産の支えになっている流動性の状況について

2023年の米国株式市場は3月には欧米で金融不安が起き市場全体も不安定でしたが、その後夏場にかけて上昇基調となり、秋口に一服するも年末にかけてはS&P500指数で9週連続高での終了となりました。

マクロ経済環境は2023年の年初こそリセッション予想が言われていたものの、軟調なセンチメントに対して消費等の実データは堅調に推移し、名目GDPは7-9月に前期比年率4.9%と高成長を示しました。

このような経済環境を背景に株式等リスク資産は堅調に推移していますが、もう一つリスク資産の支えになっているのが流動性です。金融引き締め政策によって通常は金融環境の引き締まりが見込まれますが、現在の金融環境は緩和的な状況が継続しています。

出所:シカゴ連銀

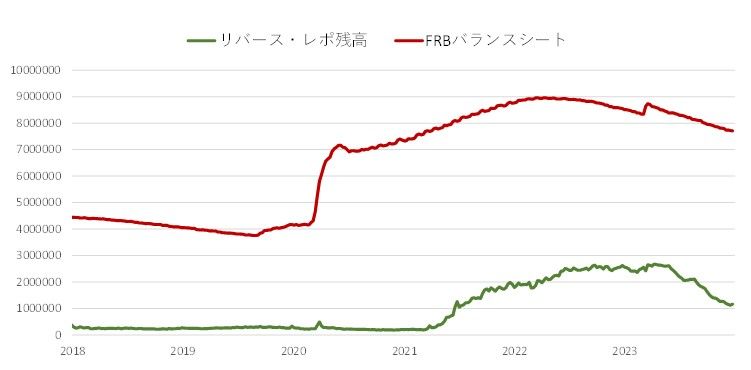

ところでFRB(米連邦準備制度理事会)は2023年3月の金融不安時に急遽流動性対応策を取ったものの、その後もバランスシート全体は縮小傾向にあり、量的引き締め政策を継続しています。ただ、このバランスシートの縮小はリバースレポと呼ばれる項目が急減していることによるものです。

リバースレポとはFRBにとって政策金利を目標値に保つために資金吸収手段として使われるもので、これまでMMF資金を吸収してきましたが、政策金利の安定や政府機関閉鎖の回避による短期債発行増などによってMMF資金の行き場もFRBから債券市場に戻ってきています。

一方で市中金融機関が預け入れる準備預金は増加しています。つまり量的引き締め策は全体として進んでいるようで民間への影響はまだ顕在化していない状況にあると言えます。

金融引き締めの経済への波及を意識すべき時間帯が春にも訪れる可能性

バランスシートの縮小は今後もリバースレポの減少によって進んでいくのであれば、同じペースであと数ヶ月は民間への影響は出てこないと思われます。しかし、リバースレポの残高が無くなれば、今後は民間の準備預金の減少に繋がっていくことになり、金融引き締めの経済への波及を意識すべき時間帯が春にも訪れることになるでしょう。今後数ヶ月は流動性の支えが期待されますが、その後いよいよ金融引締めの影響が各経済主体に及び始めます。

これまでの米国経済は主に財政サポートの支えながらも、モノとサービス消費が時期を変えてけん引し、またサプライチェーン問題等により自動車や住宅の需要サイクルもずれることで過度な落ち込み無く堅調に推移してきました。

一方で財政サポートによる過剰貯蓄も徐々に使い果たされているとみられ、学生ローンの支払いも再開しています。利上げの累積的影響が各経済主体にどの程度顕在化してくるのか、過去12回の断続的利上げ後に10回は景気後退に突入している点にも留意が必要です。流動性の支えが消失し始める春先以降の株式等リスク資産はマクロ経済の動向がより重要となるでしょう。