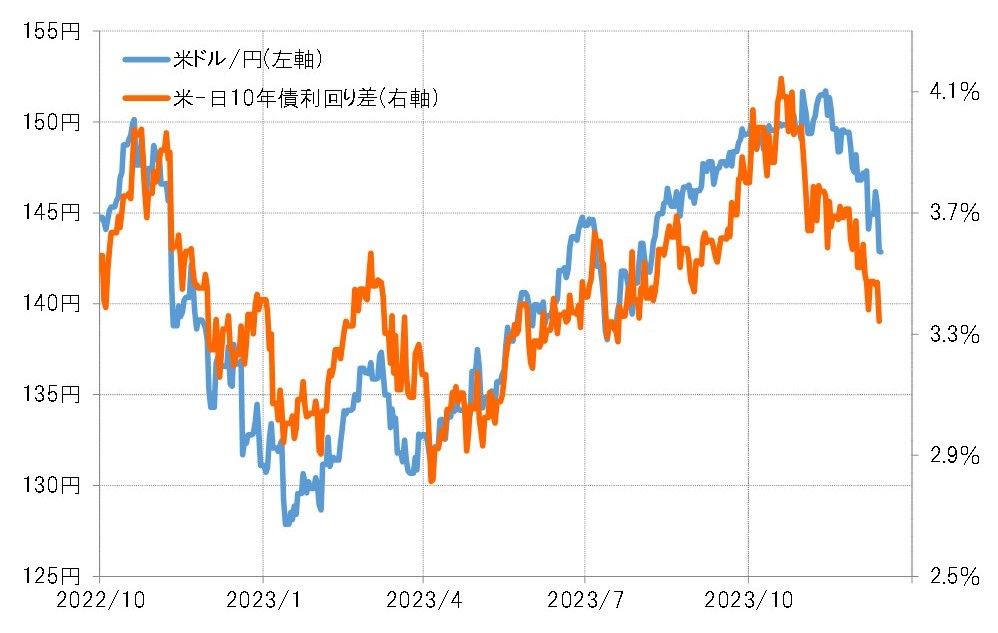

米金利の影響が大きい米ドル/円

米ドル/円は、2023年1月に127円まで下落したが、11月には2022年10月に記録したこの間の米ドル高値の151円まで上昇した。これは、日米金利差米ドル優位が再拡大したことで基本的には説明できそうだった(図表1参照)。

日米10年債利回りの推移を個別に見てみると、2023年中の最大変動幅は、米10年債利回りが1.7%程度なのに対し、日本の10年債利回りは0.7%弱に過ぎない(図表2参照)。その意味では、日米金利差が再拡大したのは、米金利が大幅に上昇した影響が大きかったということになるだろう。

特に米10年債利回りは、一時2007年以来約16年ぶりに5%まで上昇した。背景には、7~9月期の実質GDP伸び率が5%以上という異例の高い数字となったことが示す「強すぎる米景気」ということがあった。

以上のように見ると、米ドル/円が2年連続で150円を超えるまで上昇したのは、「強すぎる米景気」を背景とした約16年ぶりの米金利の大幅上昇の影響がやはり大きかったということになるだろう。

そんな「強すぎる米景気」も、最近にかけてさすがに減速の兆しが出てきた。米10年債利回りは5%から14日には一時4%を割れるなど約1%の大幅な低下となった。このように見ると、日本の金融・為替政策に特段の変化がなくても、米金利の大幅な上昇を主因とした米ドル高・円安だっただけに、米金利が比較的大きく低下するとそれだけで、かなり米ドル安・円高に戻したのも当然のことではないか。

大幅な円安が繰り返され長期化する中で、特に日本国内では日銀の金融政策や日本経済の構造的円安化という「日本要因」への懸念が強まり、それを変えなければ円安の流れは変わらないといった意見も増えてきたが本当にそうなのか。米金利など米ドルを取り巻く状況の変化で、どれだけ円高に戻すかは大いに注目されるところではないか。

大量の米ドル買いポジションの処分は?

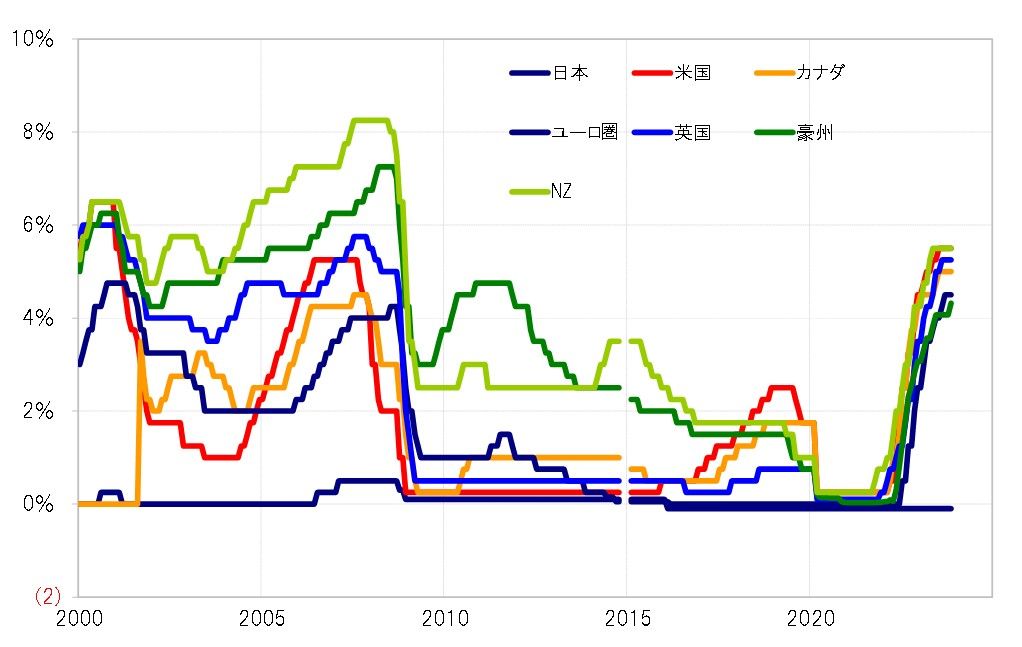

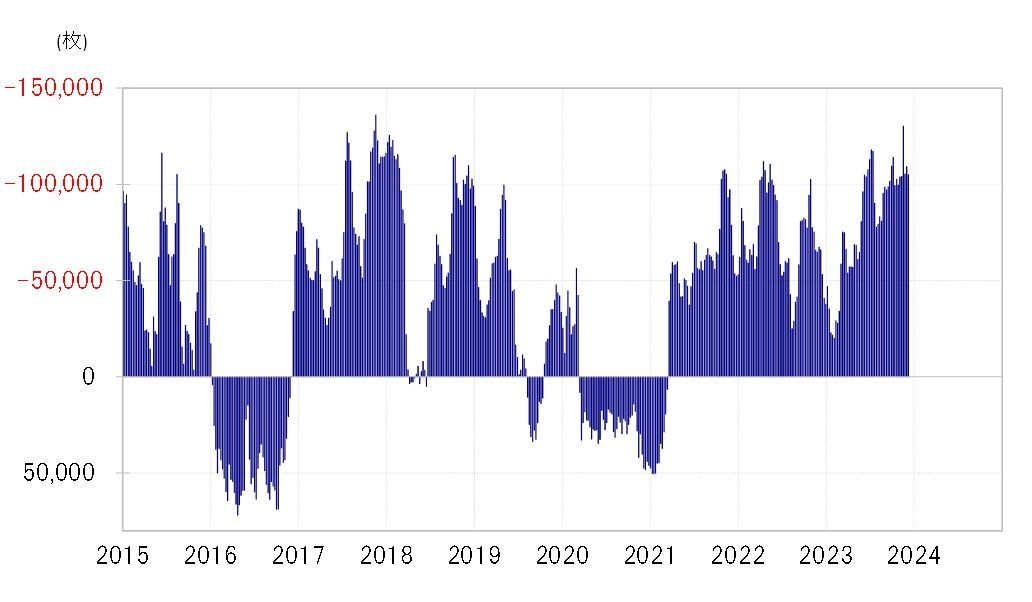

日米金利差は、政策金利差で見ると、ほとんど2008年「リーマン・ショック」前以来の水準まで拡大した(図表3参照)。この大幅な金利差を投資機会と考え、この間投機的な米ドルなど外貨買い・円売りポジションが拡大したと考えられる。例えば、CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは一時2017年以来約6年ぶりの高水準に拡大した(図表4参照)。

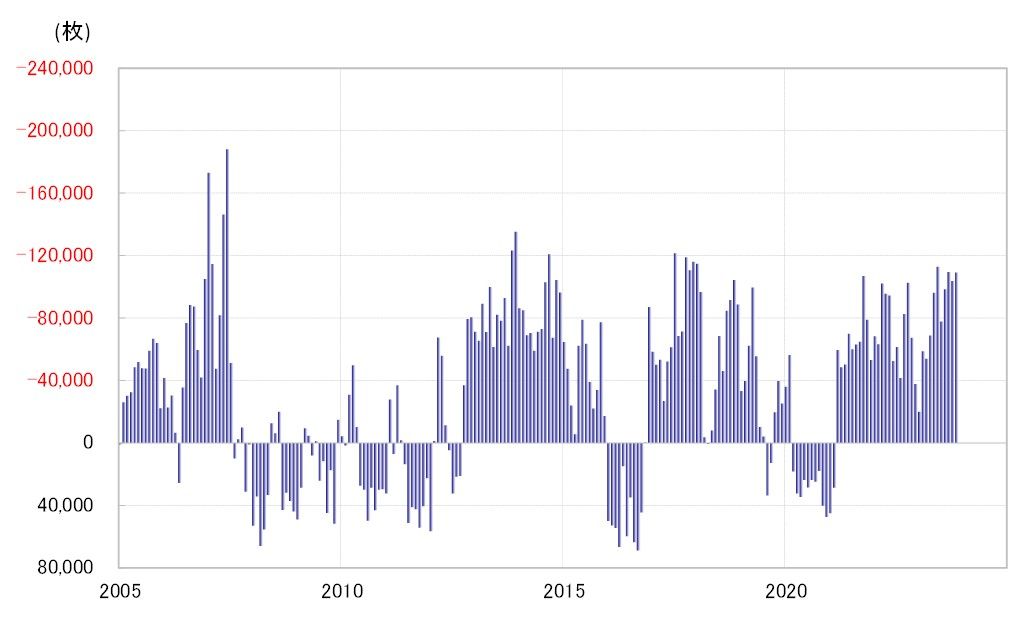

CFTC統計の投機筋の円ポジションで、売り越し(米ドル買い越し)のピークは2007年に記録したものだった(図表5参照)。当時は、やはり円の低金利が注目され、低利で安く調達した円を売って利回りの高い先に投資する円キャリー取引の全盛期とされた。すでに見てきた政策金利差などを考えると、大幅な金利差を投資機会と考えた米ドルなど外貨買い・円売りポジションは、実態的にはこの円キャリー取引の全盛期に肩を並べるか、上回るほどに拡大した可能性も考えられるのではないか。

12月13日のFOMCが予想外に「ハト派」姿勢を示したこともあり、米ドル/円は146円手前から翌14日には140円台まで約6円もの急落となった。米ドル安・円高への動きが速かったことから、大量の米ドルなど外貨買い・円売りポジションの手仕舞いが遅れている可能性も懸念されるだろう。