テクニカルには「上がり過ぎ」の修正

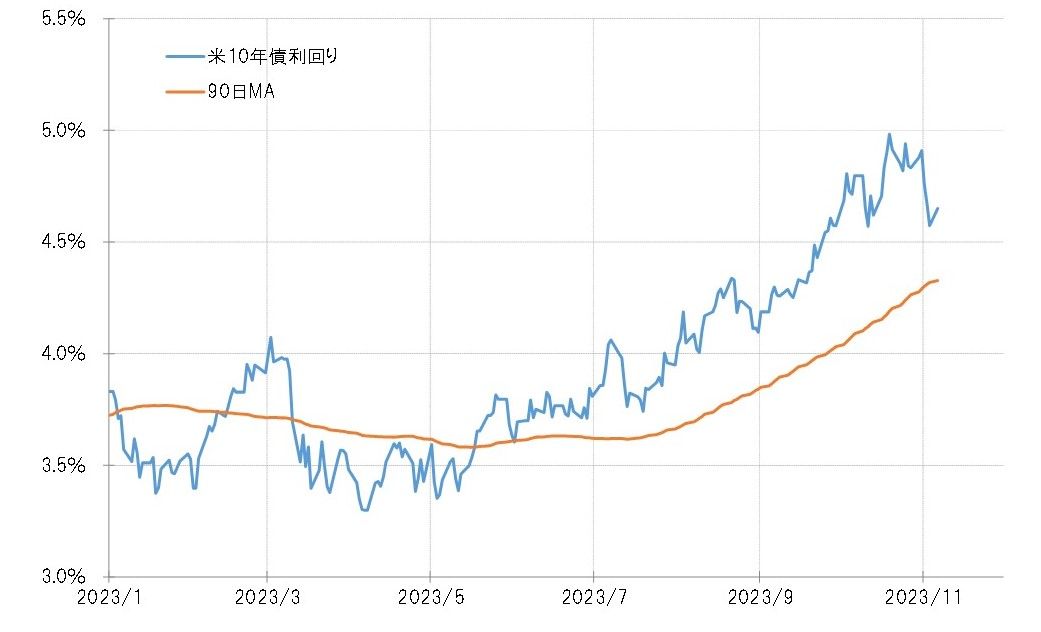

米10年債利回りは、10月中旬に5%まで上昇した。ただ、「債券弱気派」とされた著名投資家らの相場観転換発言などをきっかけに金利低下に転じると、11月3日発表の米10月雇用統計が全般的に予想より弱かったことを受けて、一時は4.5%を割れるまで低下する場面も見られた(図表1参照)。

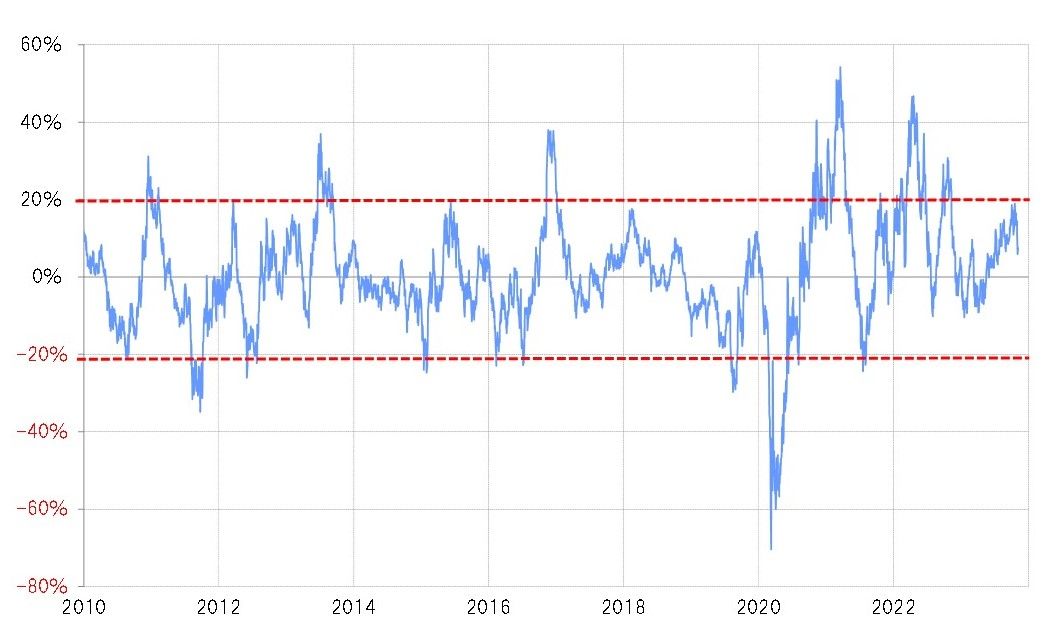

このような米10年債利回り低下の動きは、テクニカルに見ると「上がり過ぎ」の修正と言えそうだ。米10年債利回りは5%まで上昇したところで、90日MA(移動平均線)を20%程度上回った。経験的に、90日MAを20%以上上回る動きは、短期的な「上がり過ぎ」懸念が強いという意味になりそうだ(図表2参照)。

相場には行き過ぎることが珍しくないが、それもいずれは終わり、その後には「行き過ぎ」の反動が入る。米10年債利回りが90日MAを20%以上上回ったのは、2010年以降でも主に8回程度あったが、「上がり過ぎ」が修正される中では、勢い余って90日MAを5~10%下回るまで低下することが多かったようだ。

米10年債利回りの90日MAは足元で4.3%程度だが、当面は4.4%を目指し上昇すると予想される。仮に、米10年債利回りの90日MAを4.4%として、それを5~10%下回るまで米10年債利回りが低下するなら3.9~4.1%、つまり4%前後まで低下するといった計算になる。

下がる米金利、連動する日本の10年債利回りの見通しは

11月6日終値で、米10年債利回りは4.65%、日本の10年債利回りは0.87%だったので、日米10年債利回り差米ドル優位は3.78%という計算になった。日米の10年債利回りは連動性が強いため、米10年債利回りがさらに低下するなら、日本の10年債利回りも低下が見込まれる(図表3参照)。

この間の両者の関係を参考にすると、米10年債利回りが4%まで低下した場合、日本の10年債利回りも0.5%近くまで低下するとみられる。その場合、日米10年債利回り差米ドル優位は3.5%近くまで縮小するという見通しになることから、米ドル安・円高要因になると考えられる。