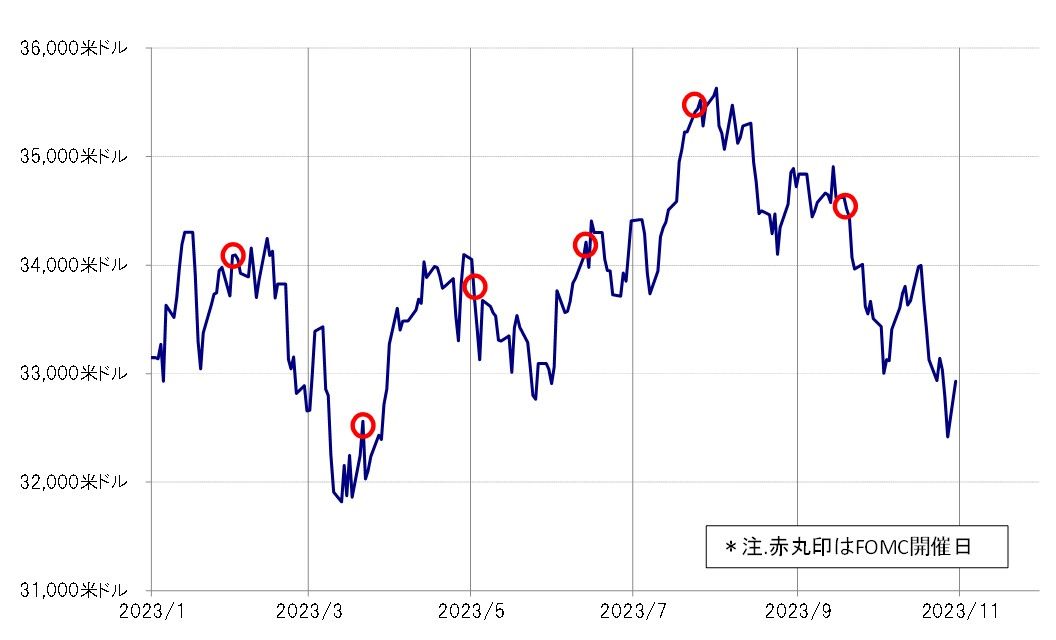

2023年最大の株安局面で迎えるFOMC

2023年のFOMCはこれまで6回あったが、3月の会合以外は基本的に株高局面で行われた。3月FOMCだけは、SVB(シリコンバレー銀行)経営破綻に端を発した金融システム不安が拡大し、NYダウが最大で7%程度の下落となる中で行われた。NYダウは8月以降、すでに最近にかけて最大10%程度の下落となっている。その意味では、2023年最大の株安局面で迎えるのが今回のFOMCということになるだろう(図表1参照)。

前回のFOMCは9月20日に開かれ、年内の追加利上げの可能性が示唆された。しかし、その後から株安が一段と広がった。そうした中で、10月に入るとFOMCメンバーから相次いで追加利上げに慎重な発言が飛び出した(下記参照)。

10月9日

■ローガン・ダラス連銀総裁「タームプレミアムが上昇すれば、それが経済の沈静化に向けた金融当局の仕事を一部肩代わりし、追加で引き締める必要性が低下する可能性がある」

■ジェファーソンFRB副議長「追加的な金融引き締めが必要な程度を慎重に評価する段階にきている」

10月10日

■ボスティック・アトランタ連銀総裁「これ以上の利上げは必要ない」

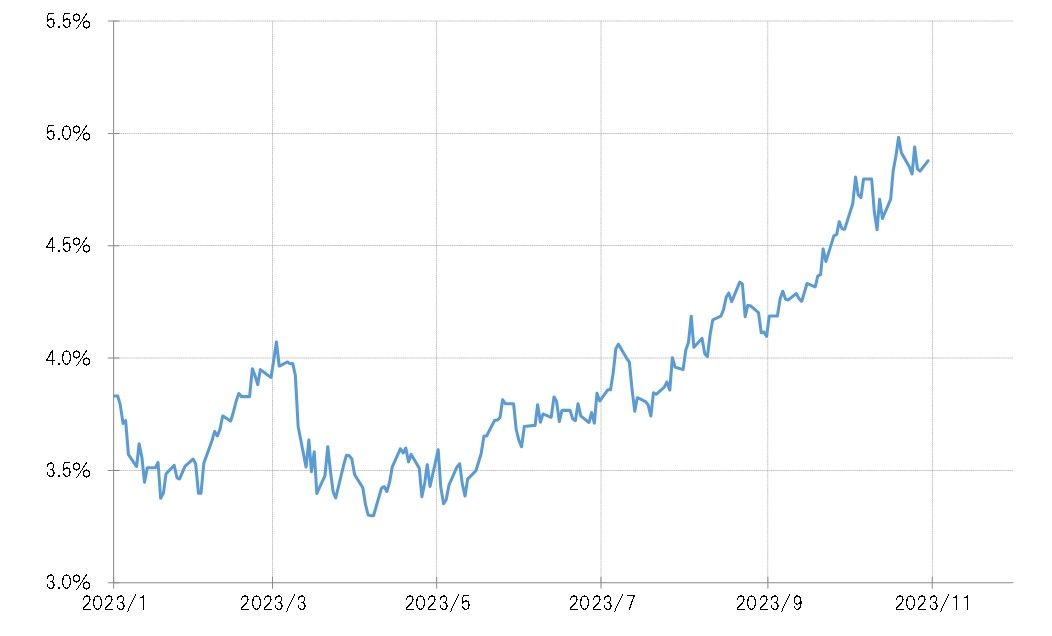

米長期金利の大幅な上昇のなか、追加利上げへの支持は後退か

前回、9月FOMC以降顕著だった金融市場のもう1つの動きとして長期金利の大幅上昇があった(図表2参照)。金利の大幅な上昇が利上げの肩代わりの役割となったことで、追加利上げしなくても景気は先行き減速に向かい始めたというのがFOMCの平均的な考え方に変わったかもしれない。

以上のように見ると、前回9月の会合で示された年内追加利上げへの支持は後退している可能性が高いのではないか。インフレ率はなおFRB(米連邦準備制度理事会)の目標を大きく上回っていることから高金利の長期化といった方針は維持する可能性が高そうだが、景気の先行き見通しに慎重になることで、金融市場からは「ハト派」と受け止められる可能性もありそうだ。

米ドル/円など為替相場への影響はやはり、米10年債利回りの動きが鍵になりそう(図表3参照)。これまで見てきたように、FOMCが先行き景気見通しに慎重な見方を示すなど「ハト派」と受け止められた場合、米10年債利回りが低下、金利差米ドル優位縮小となるようなら素直に米ドル下落要因となりそうだ。