10月の振り返り=「強すぎる米景気」背景に米ドル150円まで上昇

1年前の「アナロジー」が続くなら11月以降の米ドル/円は下落転換の可能性

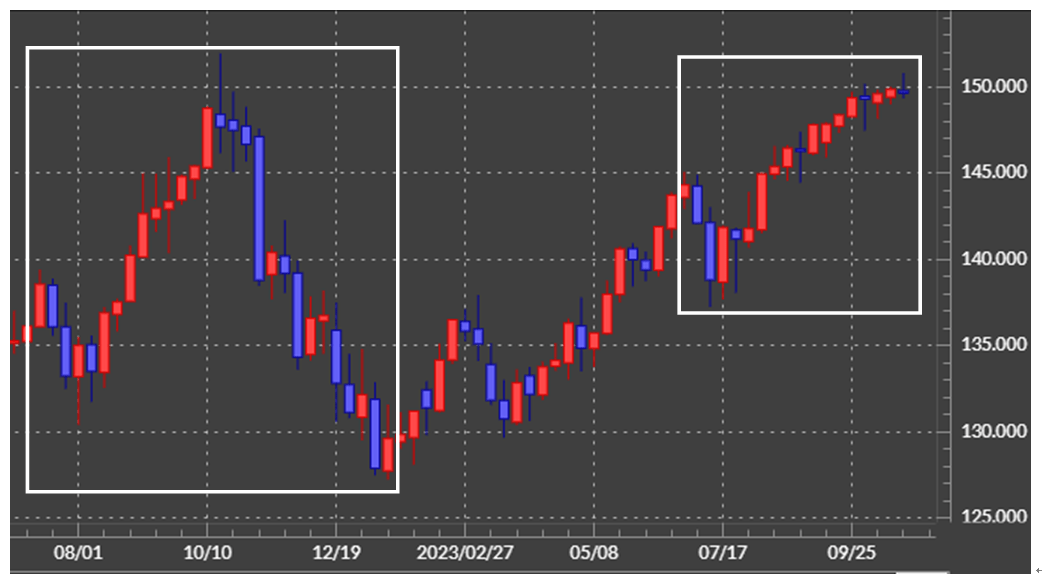

8月からほぼ一本調子で上昇した米ドル/円は、10月にはついに150円の大台まで到達しました。このプライスパターンは、水準は少し異なるものの、基本的には1年前と似たものでした(図表1参照)。このように似たような値動きを「アナロジー」と呼びますが、「アナロジー」がさらに続くなら、11月以降の米ドル/円は大きく下落に転換することになります。それとも「アナロジー」は10月までで、11月以降も米ドル/円は上昇が続くところとなるのでしょうか。

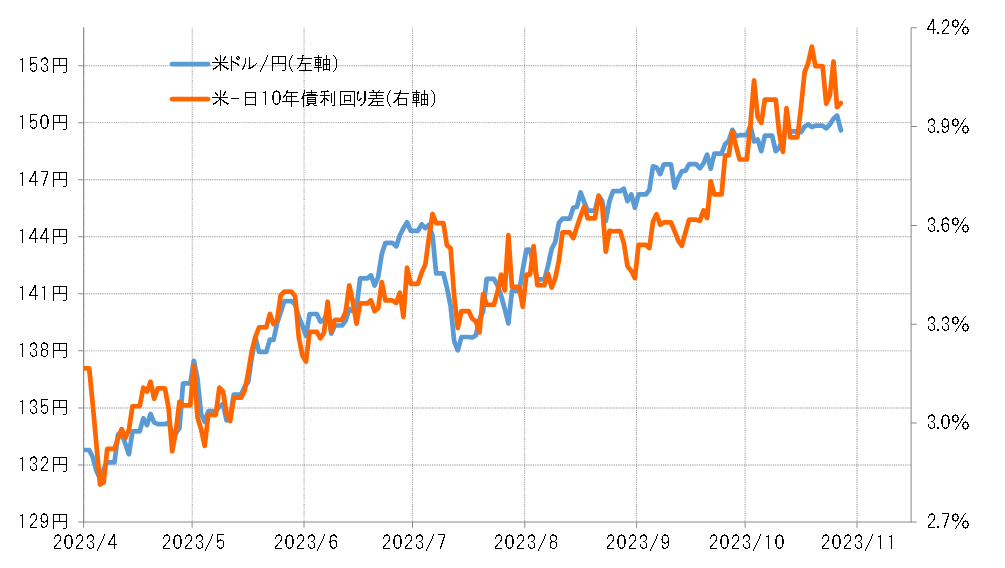

米ドル/円の150円までの上昇は、基本的には米金利上昇に伴う日米金利差米ドル優位拡大に沿ったものでした(図表2参照)。この関係がこの先も続くなら、米ドル/円が下落に転換するか、それとも上昇が続くかは日米金利差が手掛かりになりそうです。

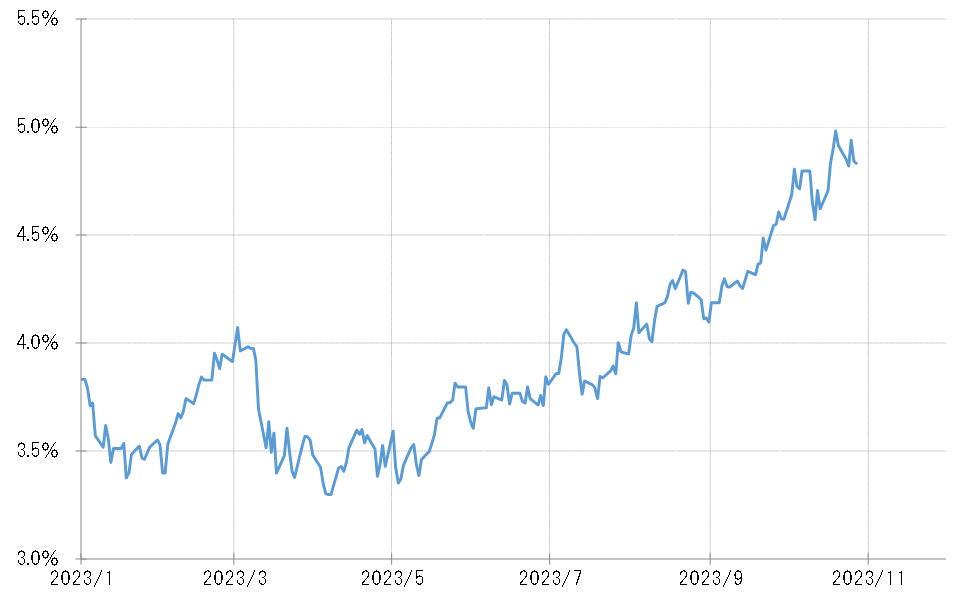

ここまでの日米金利差米ドル優位拡大の主役は、もちろん米金利の上昇。特に米長期金利、10年債利回りは一時2007年以来約16年ぶりに5%まで上昇しました(図表3参照)。ただし、そのタイミングで、これまで米金利上昇、米債券価格下落の主導役の役割を担っていた「債券弱気派」の著名投資家が米景気減速の可能性を指摘し、相場観を変更する可能性を示唆しました。このことをきっかけに、米金利は上昇一巡の兆しも出てきました。

米10年債利回り低下の動き、金利市場は景気減速の可能性に注目か

10月26日には、7~9月期の米実質GDP速報値が発表されましたが、結果は前期比年率で4.9%上昇といった異例の高い数字となりました。米10年債利回りが5%まで上昇したのは、基本的にはこうした「強すぎる米景気」があったということでしょう。

ただ、この数字が発表された10月26日、米10年債利回りは4.9%台から4.8%台へ0.1%程度と比較的大きく低下しました。5%近い高い四半期成長率が確認されたにもかかわらず米金利が低下に転じたのは、金利市場が「強すぎる米景気」はすでに過去の事として、むしろ上述の著名投資家のように、この先の景気減速の可能性に注目をシフトしているということかもしれません。

11月の注目点=米景気減速に注目、「米金利上昇=米ドル高」転換へ

こうした中で10月27日、定評のある経済予測モデル、アトランタ連銀のGDPナウは10~12月期GDPについての第1回目の予想値を2.3%と発表しました。7~9月期米実質GDP速報値の4.9%からは減速する予想と言えるでしょう。

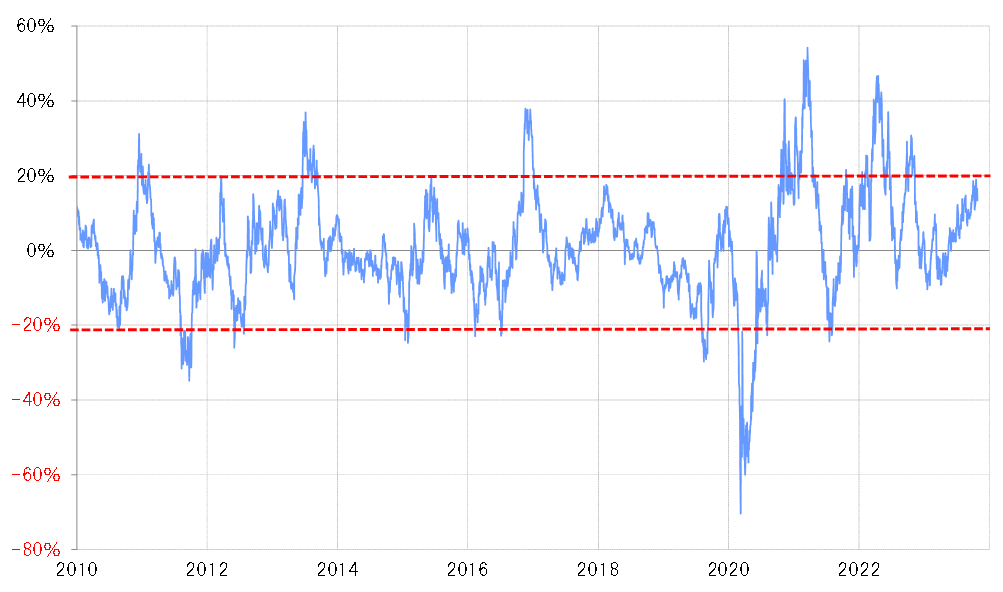

米10年債利回りが5%まで上昇したところで、過去5年の平均値である5年MA(移動平均線)を100%以上も上回りました(図表4参照)。これは、さすがに米10年債利回りが空前の「上がり過ぎ」の可能性があることを示しています。

また、同じく米10年債利回りの90日MAかい離率も一時20%近くまで拡大し、短期的な「上がり過ぎ」懸念も強くなっていた可能性がありました(図表5参照)。その意味では、上述の「債券弱気派」著名投資家の相場観変更などをきっかけに、「上がり過ぎ」修正に伴う米金利低下が始まりそうになってきたというのが、米金利市場の実態ということではないでしょうか。

例えば、米10年債利回りが90日MAを2割以上上回った短期的な「上がり過ぎ」が修正に向かった場合、経験的に米10年債利回りは90日MAを大きく割れるまで低下するのが基本でした。足元の米10年利回りの90日MAは4.2%程度なので、短期的な「上がり過ぎ」の修正が本格化した場合、米10年債利回りは4%を目指す低下に向かう可能性があります。そのような米金利低下がどんなペースで展開するかは、基本的には米景気減速の程度次第ということではないでしょうか。

米10年債利回りの低下次第で米ドル/円は145円を大きく割り込む可能性も

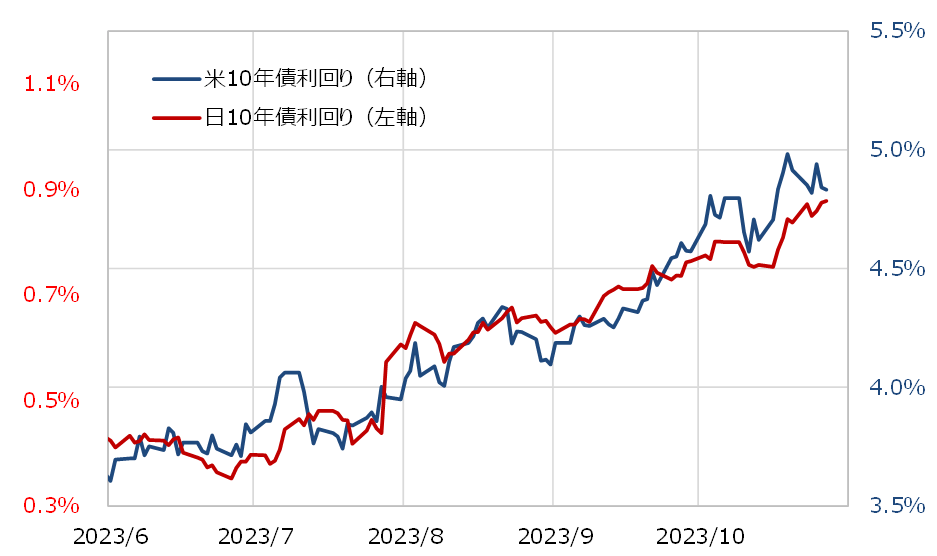

米10年債利回りの動きは、日本の10年債利回りにも大きく影響しそうです。両者は基本的に連動性が強いため、この間の関係を前提にすると、米10年債利回りが4%まで低下するなら、日本の10年債利回りも0.5%近くまで低下する見通しになります(図表6参照)。

そうなると、日米10年債利回り差米ドル優位は、足元の4%程度から3.5%程度へ縮小する見通しになります。これをこの間の米ドル/円との関係に当てはめると、米ドル/円は145円を大きく割り込む可能性もありそうです。

すでに述べたように、1年前は10月で米ドル/円の上昇が一巡すると、11月以降は一転して、金利差変化で説明できないほどの急落に向かいました。これには、当時大きく米ドル買い・円売りに傾斜していたポジションの手仕舞いの影響が大きかった可能性がありました。米ドル下落リスクが浮上すると、大量の米ドルポジションを抱えたトレーダーは少しでも高いうちに米ドルを売ることに集中したと考えられました。

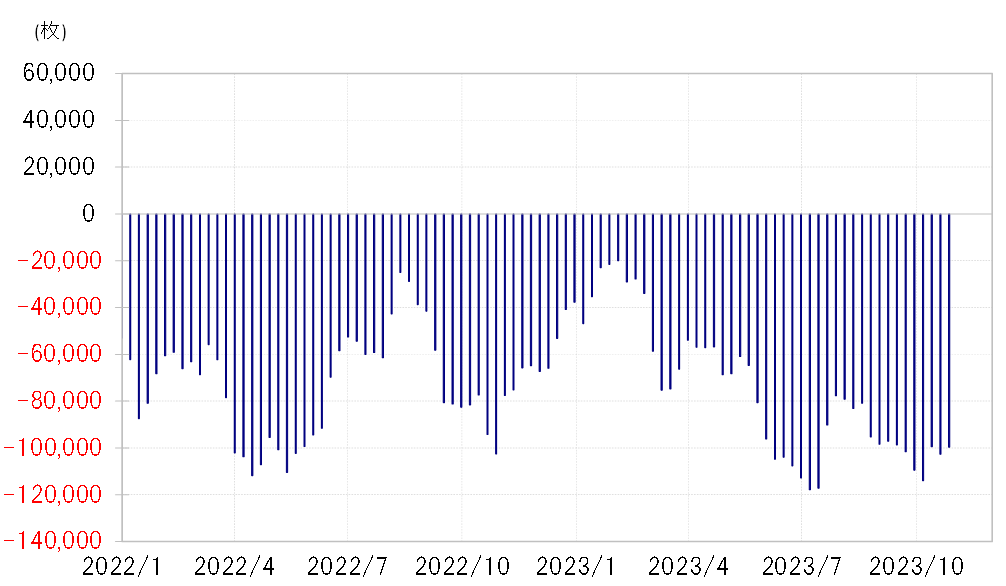

8月以降ほぼ一本調子で米ドル/円が上昇したことで、足元も為替市場はかなり米ドル買い・円売りポジションに傾斜している可能性がありそうです(図表7参照)。その意味では、米ドル/円の上昇が一段落し、下落リスクが浮上した場合は、米ドル買いポジション手仕舞いが、金利差変化以上の米ドル/円下落をもたらす可能性も頭の片隅に入れておく必要はあるかもしれません。

米景気減速、中東情勢、米議会動向などに要注目

11月は早速1日にFOMC(米連邦公開市場委員会)が予定されています。そして続々と、10月の米経済指標が発表されることになります。これらを受けて、米景気が7~9月期の実質GDP速報値の4.9%といった異例の「高成長」から、10月以降どの程度減速するかが最大の注目点となりそうです。その他では、イスラエルなどの中東情勢、そして新たな下院議長選出となった米議会動向なども引き続き注意が必要でしょう。

以上見てきたように、「強すぎる米景気」から米景気減速へ注目がシフトする中で、これまでの「米金利上昇=米ドル高」相場は転換点を迎えたと私は考えています。そうしたことを踏まえると、11月の米ドル/円は145~152円中心で予想したいと思います。