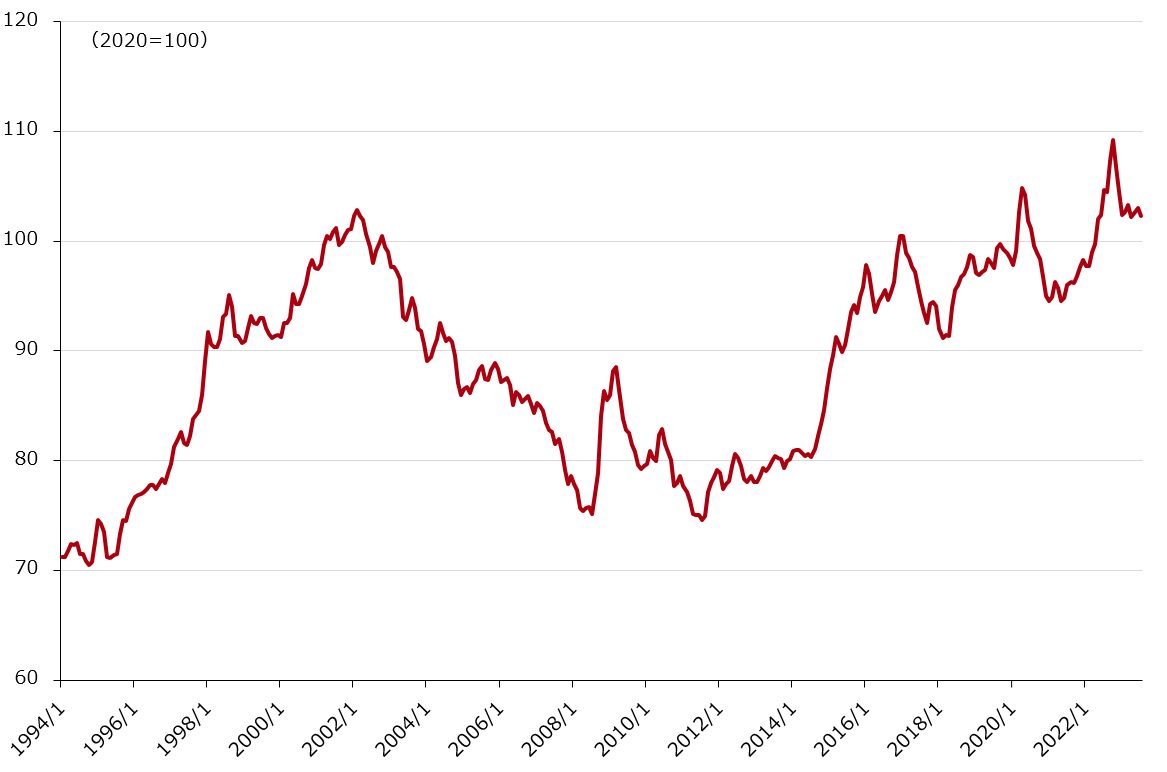

米ドル高基調は2011年頃より継続

2020年初頭のコロナ禍により発生したショックとその後の経済の急変動に伴い、米ドル相場は常時と比較するとより短いスパンでの騰落サイクルで推移した。特に2021年中頃からは、米国の他国に先行する形での経済活動回復に加え、供給制約下でのインフレ率上昇に直面したことで、米連邦準備制度理事会(FRB) が他の経済諸国よりも先に利上げを開始するとの観測が強まり始め、これに伴い米ドル高基調が加速した。その後は、FRBの引き締めペースが鈍化したこともあり米ドル安に傾いたものの、足元においても過去と比較して未だ高水準にある(図表1)。

しかし、こうした米ドル高傾向はコロナ禍後に特有のものという訳ではなく、中長期的に見れば2011年頃から一貫して見られた現象であった。本コラムでは、金融資産に対する需要変動を為替レートと紐付けたモデルを構築し、米ドル相場について分析したJiang et al.(2022年)の実証結果を通して米ドルの変動要因を明らかにしつつ、今後の米ドル相場に対するインプリケーションについても述べる。

米ドル相場の変動をもたらす経済的要因の分解

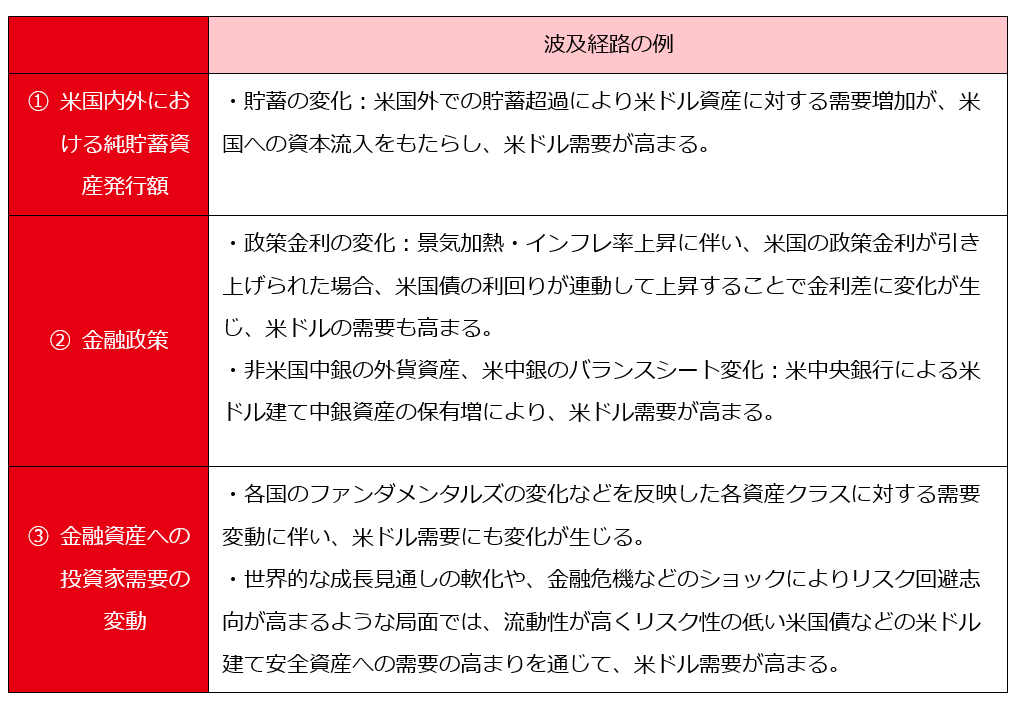

Jiang et al.(2022年)では、米ドル相場の変動を引き起こす主要因として、1.米国内外における純貯蓄と資産発行、2.中央銀行の金融政策、3.金融資産への投資家需要の変動の3点を想定し、2011~2019年の間に生じた米ドル指数(主要先進国通貨との為替レートをウエイト付けして指数化したもの、米FRBが公表)の変動を上記3要因により分解する試みが行われている(各要因の波及経路例については図表2を参照)。

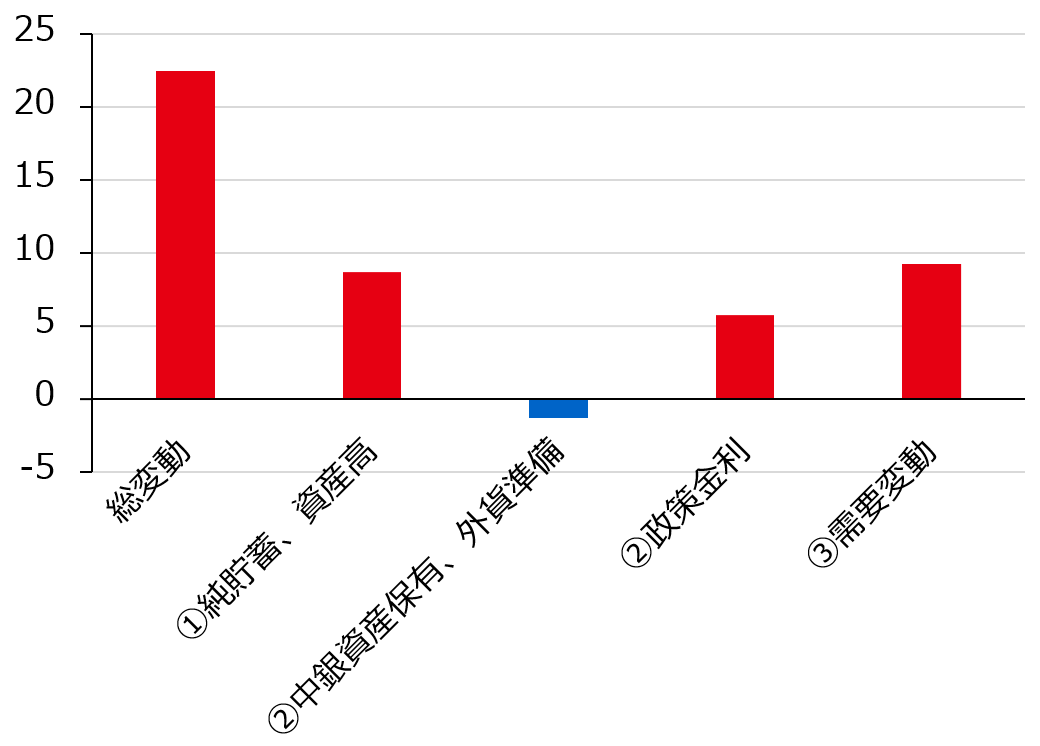

同分析によれば、コロナ禍前9年間の米ドル指数の変動は1~3の各要因により、ほぼ同程度説明される(図表3)。ただし実際には、対象期間中に各要因が一様に作用した訳ではなく、各国景気や金融政策などの変化に対応する形で、時期により異なる効果を発揮した点には留意を要する。

例えば、金融政策が最も強く米ドル高圧力をもたらしたのは、2014-2018年にかけてである。こうした事実もあり、上記の分析結果をそのまま足元の為替変動に応用することは難しいが、為替の中長期的な動向を占う上で3要因を念頭の置くことは有用と考えられる。

中長期的な米ドル見通しへのインプリケーション

前述の3要因のうち、今後1、2年間において為替変動の主要因の位置を占めると予想されるのは金融政策である。

第1に、米国の金融政策ついてはインフレ鈍化に伴い2024年〜2025年にかけて利下げを行う経路が予想されている。金融市場では、金融政策に関する先行き期待の変化を織り込む形で相場に変動が生じることから、利下げ予想は為替相場に一定程度織り込まれていると見られるが、足元では、米経済の好調ぶりを受けてのインフレの長期化懸念が根強いこともあり、政策金利であるFF金利誘導目標の最終到達点、および据え置き期間については未だ確実性が高い。今後、市場の期待に反した政策決定やガイダンスの提示が行われた場合、大規模な相場変動が生じる可能性は残される。

また、米ドル/円相場という観点では、より先行きが見通しづらい日銀の金融政策についても考慮する必要があるだろう。植田日銀総裁は、基調的インフレ率は未だ物価目標に到達していないとの認識を堅持する一方、「賃金上昇を伴う持続的な物価上昇」を確信しうるだけの十分な情報・データが年末までに揃う可能性はゼロではないと発言していることもあり、金融緩和策の修正期待は根強い。仮に日銀によるサプライズ修正が生じた場合、円高圧力が生じる公算が大きい。

参考文献:

Jiang, Zhengyang, Robert J Richmond, and Tony Zhang, “Understanding the Strength of the Dollar,” National Bureau of Economic Research Working Paper, 2022.

コラム執筆:清水 拓也/丸紅株式会社 丸紅経済研究所