2つの「トランプ大相場」

2016年11月、共和党トランプ候補が大統領選挙で勝利すると、米金利、米国株、米ドルのトリプル高という「トランプ・ラリー」が起こった。では再びトランプ政権誕生となった場合、この「トランプ・ラリー」は再現するだろうか。

トランプ大統領がきっかけとなった大相場、「トランプ大相場」はこの「トランプ・ラリー」ともう1つ、「悪い金利上昇」があった。後者は、トランプ大統領の選挙公約、「トランプ減税」が2017年12月に議会成立した後から起きた現象だった。

この2つの「トランプ大相場」は、ともに米金利上昇となったものの、それに対する米国株・米ドルの反応は正反対となり、「悪い金利上昇」では、米金利上昇・米国株安・米ドル安となった(図表1参照)。

ではなぜ、米金利上昇に対する米国株と米ドルの反応が、2つの「トランプ大相場」で対照的な結果となったのか。それは、2つの大相場が始まる直前の状況が対照的だったためではないだろうか。

2016年11月、「トランプ・ラリー」が始まる直前まで、金融市場は悲観論が根強い状況にあった。それは、ほんの数ヶ月前に、Brexit(英国のEU離脱)騒動が起こり、世界的な株暴落が起こった影響を引きずっていた面があったからだろう。そのためか、万が一トランプ大統領誕生となったら、いよいよ株は大暴落しかねないという強い悲観論があったわけだ。「トランプ・ラリー」とはそんな行き過ぎた悲観論の反動の影響も大きかったのだろう。

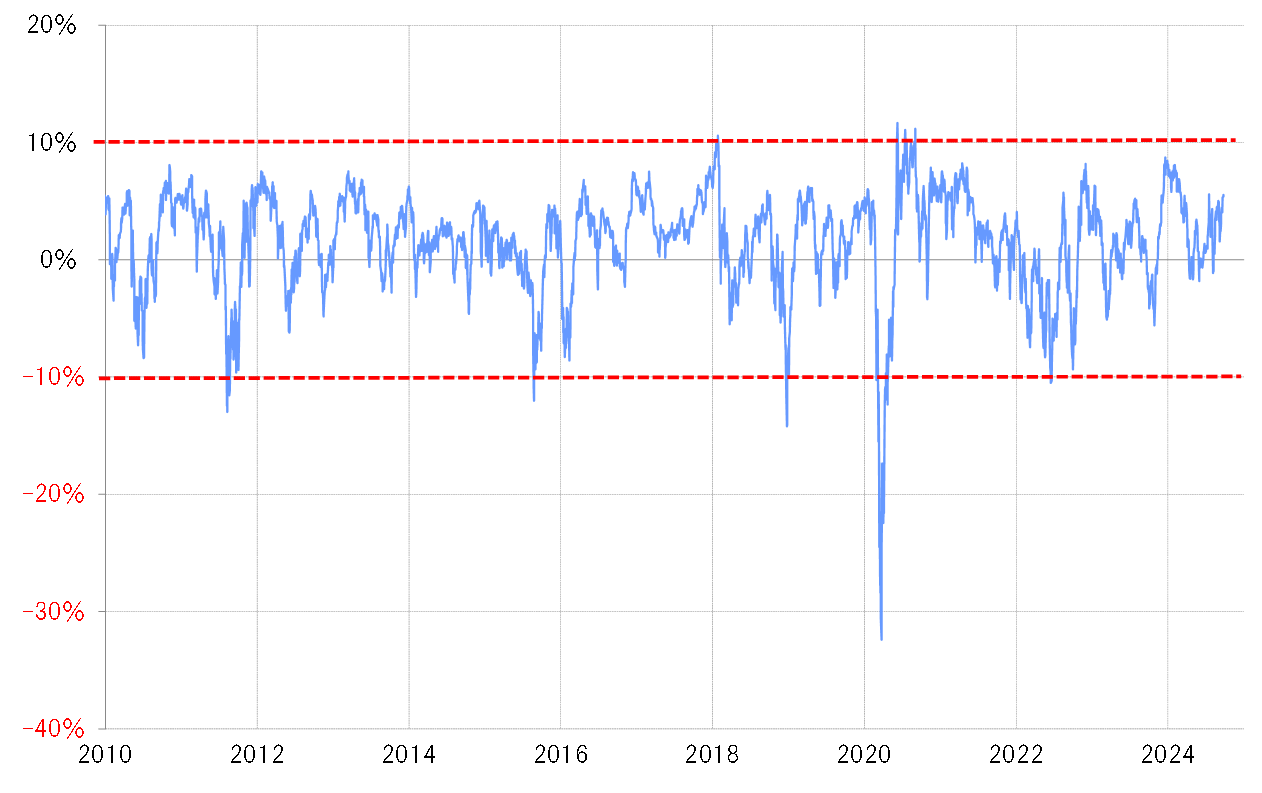

対して、2017年12月、「トランプ・ラリー」のきっかけの1つでもあったトランプ氏の選挙公約である大型減税がついに議会で成立することを期待し、米国株は上昇が続いていた。NYダウの90日MAかい離率は、プラス10%以上に拡大し、かなり短期的な「上がり過ぎ」懸念が強くなっていて、さらなる米金利上昇は、むしろ米国株の「上がり過ぎ」修正のきっかけになり、株安をもたらした「悪い金利上昇」となったのではないだろうか(図表2参照)。

最近も株高が続いている。その意味では、悲観論ではなく楽観論が優勢の状況が続いているようだ。そうした中で、仮に再びトランプ減税となっても、米金利上昇が米国株高、米ドル高をもたらすかは微妙ではないか。