先月の振り返り=米ドル年初来高値更新、一時147円

米金利上昇が米ドル高・円安に影響か

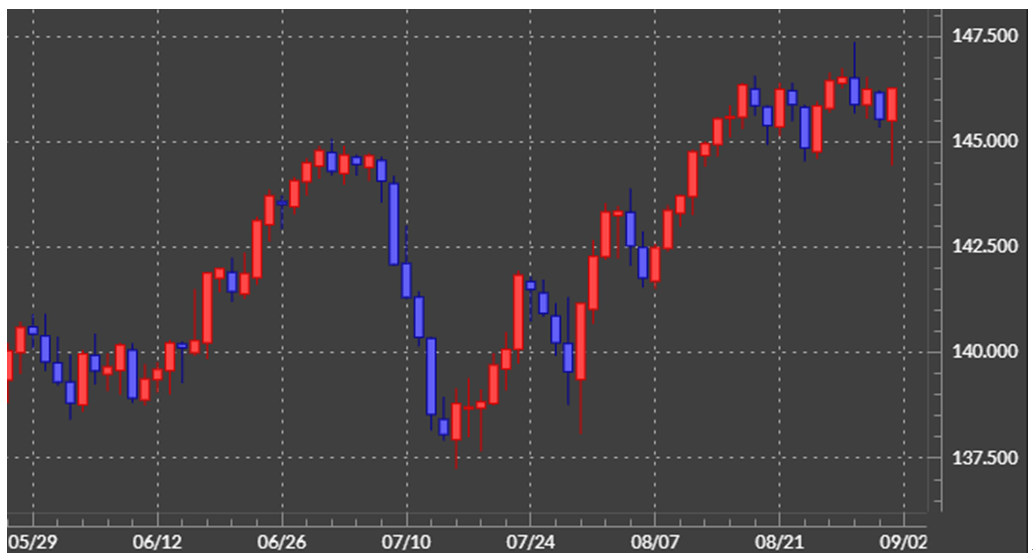

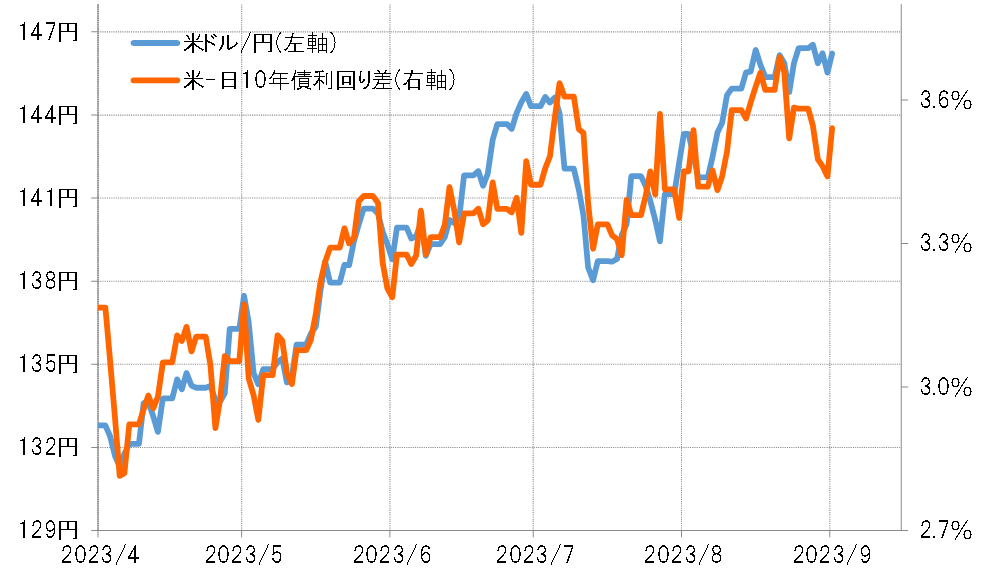

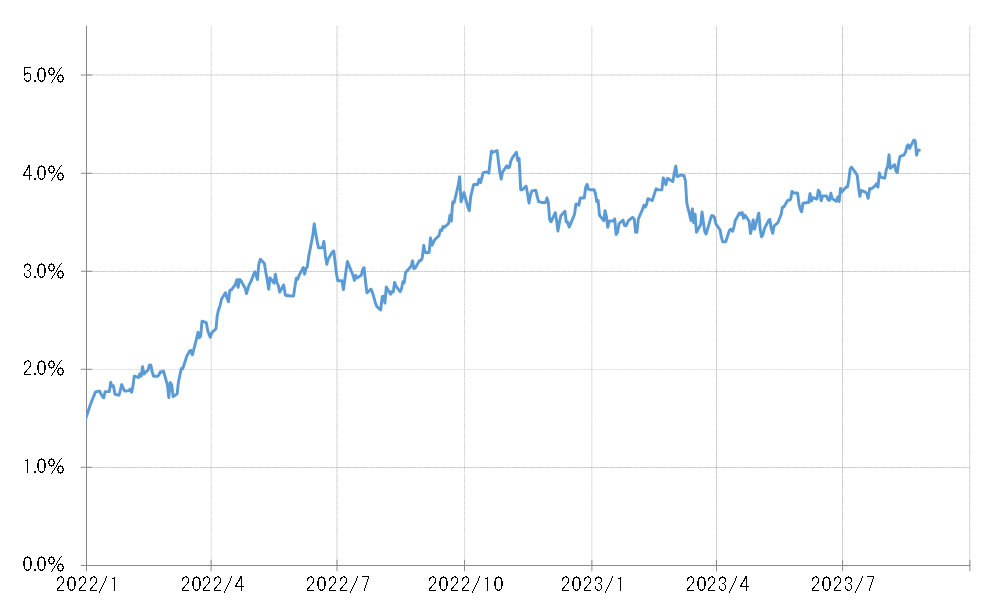

8月の米ドル/円は一時147円まで上昇し、2022年に記録した米ドル高値の151円に一段と接近する展開となりました(図表1参照)。この米ドル高・円安をある程度説明できそうなのは、日米10年債利回り差米ドル優位の拡大でした(図表2参照)。米10年債利回りは、2022年に記録した高値の4.3%を一時更新。そうした中で金利差米ドル優位の拡大を受けて米ドル高・円安が進んだと言えそうです。

では、米ドル/円の上昇は、9月に一段と広がるのでしょうか。それとも、さすがにそろそろ米ドル高・円安も止まり、逆に米ドル安・円高に転換する可能性もあるのでしょうか。

米景気は「新興国並み」の成長率になる可能性も

上述のように、米10年債利回りが2022年以降の高値を一時更新するまで上昇したのは、足元の米景気が過熱化と呼べるほど強くなっている可能性があることの影響が大きいのではないかと考えられます。

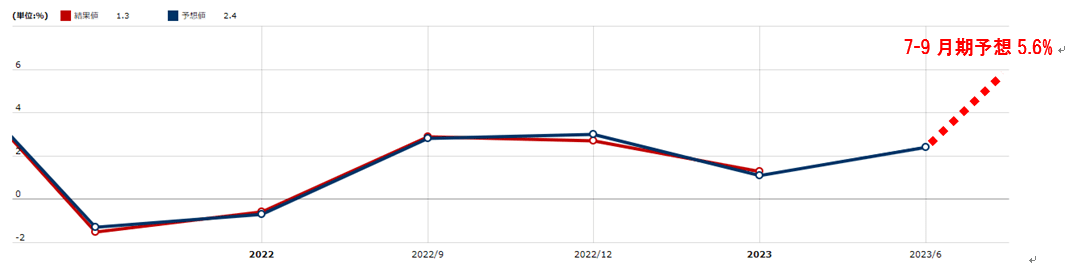

7~9月期の米GDP成長率(前期比年率)について、定評のあるGDP予測モデルのアトランタ連銀のGDPナウは、8月31日に更新した最新予想が5.6%でした(図表3参照)。あくまで予想段階ではあるものの、成熟した先進国である米国の四半期成長率が5%以上といった「新興国並み」になる可能性が出てきた背景には何があるのでしょうか?

事実上の「利下げ」が米景気回復加速を後押しか

米国は、3月に金融システム不安が浮上すると、一時は景気後退(リセッション)に向かっているとの見方が強まりました。ところが、リセッションどころか、7~9月期が5%以上の高成長になるといった予想に一変した背景には、「利下げ」があるのではないでしょうか。

もちろん、FRB(米連邦準備制度理事会)は、インフレ対策の利上げ方針を続けており、利下げした事実はありません。ただ、金利市場は、上述のように3月以降の金融システム不安の浮上を受け、全般的に大幅な低下となりました。例えば金融政策を反映する米2年債利回りは政策金利のFFレートを一時は1%以上も下回り、早期の大幅利下げを織り込むような動きとなりました。

実際には利下げしなかったものの、2023年3月~4月にかけて1ヶ月以上も大幅利下げを織り込むほど金利が大きく低下したことが景気を刺激し、これまで見てきた7~9月期の米景気回復加速を後押した可能性について、個人的には注目しています(図表4参照)。

今月の注目点=米金利上昇の転換は?

景気過熱からの米金利上昇が米景気を減速させる恐れあり

事実上の「利下げ」と言ってもよさそうな3月以降の米金利の大幅な低下が、むしろ最近にかけて米景気回復を加速させることとなり、リセッションどころか景気の過熱が懸念される状況をもたらし、それを受けた米金利の上昇が年初来の米ドル高値更新を後押した可能性があります。それはさらに続くのでしょうか。

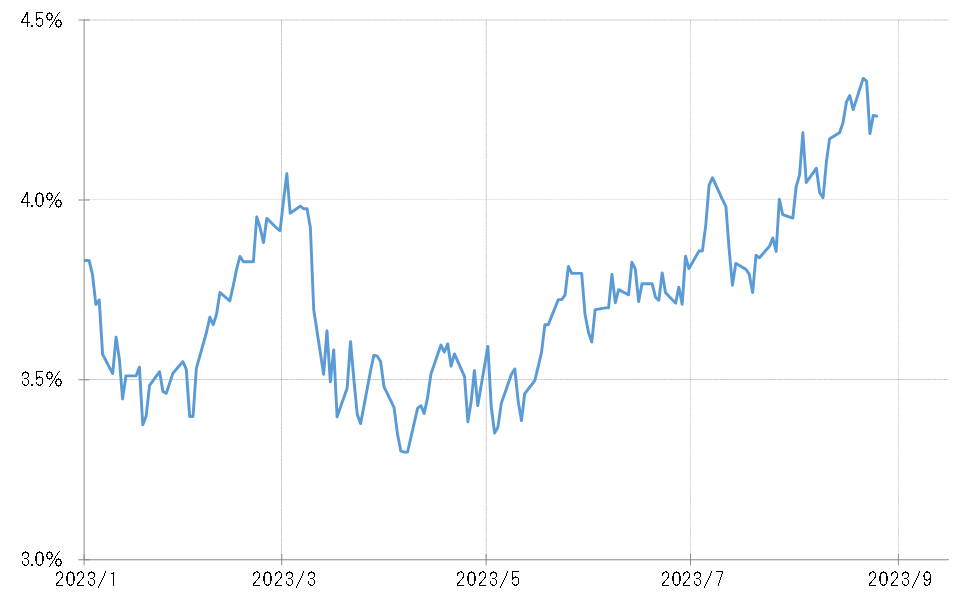

最近のように米10年債利回りが4%を大きく超えて上昇したのは、2022年11月にかけても経験したことで、当時は米金利上昇がピークアウトした後、米10年債利回りは2022年12月以降大幅な低下に向かいました(図表5参照)。今から振り返ると、米10年債利回りが4%を大きく超えた動きは、米景気から見ると「上がり過ぎ」であり、このため先行き景気減速リスクを懸念した金利低下へ転換した可能性があるのではないでしょうか。

以上について、少し整理してみましょう。3月の金融システム不安を受けた米金利の「下がり過ぎ」が、むしろその後の米景気回復を加速させた可能性があり、そんな米景気回復の加速を受けた米金利の「上がり過ぎ」が、この先の米景気を減速させるようになってきたのではないでしょうか。

それにしても、なぜ3月以降、一時米金利は早期の大幅利下げを織り込むほどに「下がり過ぎ」となったのか。これについて私は、米金利は最近にかけての歴史的インフレ局面で「上がり過ぎ」、債券市場は債券の「売られ過ぎ」となった結果、その反動、つまり債券の買い戻しに伴う債券価格上昇、利回り低下が過剰反応しやすいのではないかと考えてきました(図表6参照)。

このような米金利の3月以降の「下がり過ぎ」が、米景気を刺激したことで、その後の米景気はむしろ景気回復に向かいました。ただし、そんな米景気の過熱を受けた米金利の「上がり過ぎ」が、今度は米景気の減速をもたらしかねなくなっています。

米金利はこれまでから一変、「下がり過ぎ」に向かうリスクも

そうした「米景気の減速=米金利低下」局面では、極端に「売られ過ぎた」可能性のある米債券市場では買い戻しに過敏に反応する結果、米金利低下は過剰になるリスクがあるのではないでしょうか。

9月は、米ドル/円なども例年一方向へ動きやすい時期です。では、今回その方向は米ドル安それとも米ドル高、どちらに向かうのでしょうか。これまで見てきたことからすると、その鍵を握る米金利が低下に向かった場合、米ドル/円も下落に向かう可能性が高いのではないでしょうか。以上を踏まえると、8月の米ドル/円は140~148円中心のレンジで想定したいと思います。