米金利は「上がり過ぎ」なのか?

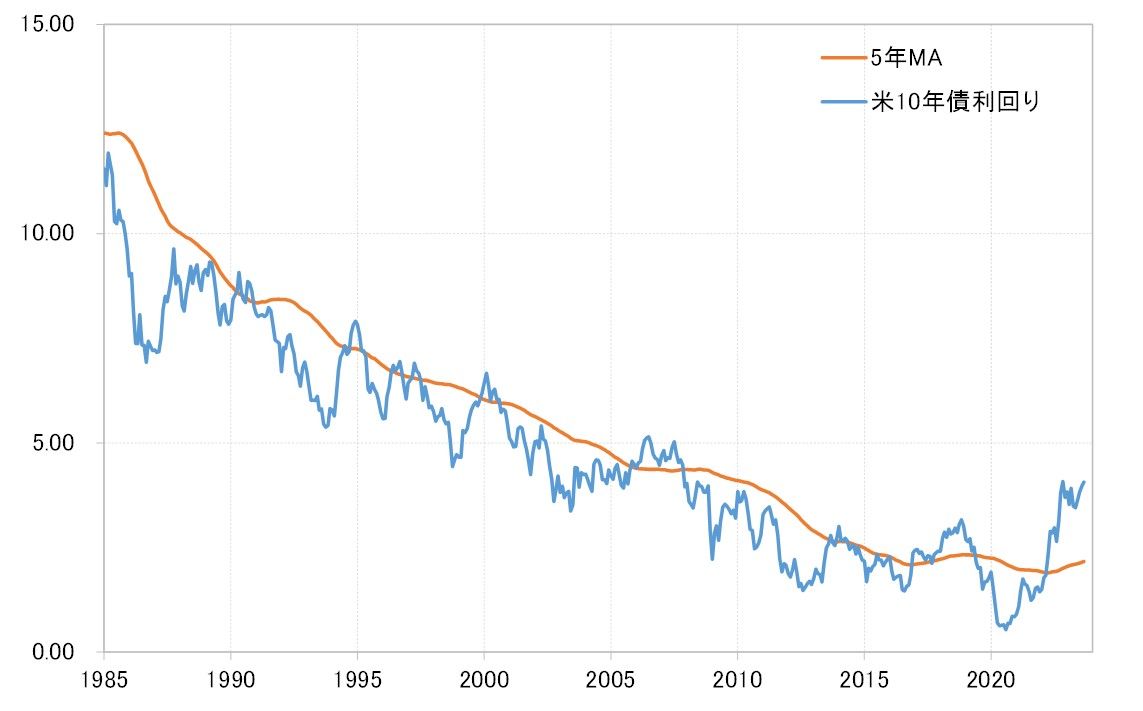

米国債価格が割安だとするなら、利回りは逆に割高、「上がり過ぎ」の可能性があるが、果たしてどうだろうか。米10年債利回りは、最近にかけて4%以上に上昇、2022年に記録した高値更新含みの動きとなってきた。(図表1参照)。背景には、米景気回復が続いていること、そして財政赤字拡大に伴う債券需給悪化への懸念などがありそうだ。

景気回復や債券需給悪化などの意味では、さらに債券利回りが上昇(債券価格は下落)する可能性もありそうだが、それでも債券利回りはすでに「上がり過ぎ」で、さらなる上昇には自ずと限度があるのだろうか。

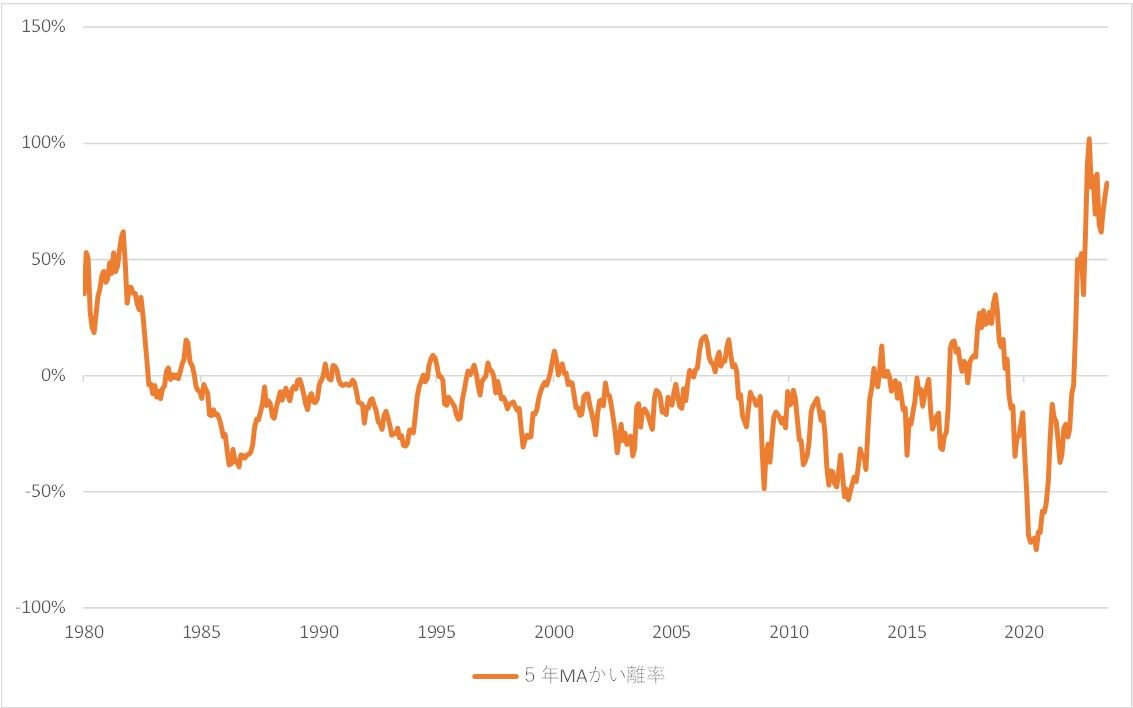

米10年債利回りの過去5年の平均値である5年MA(移動平均線)からのかい離率は、2022年には100%以上に拡大、足元でも80%程度の高水準が続いている。これは、約40年前、1980年代のインフレ局面で米金利が急騰した局面のそれを大きく上回るものだ(図表2参照)。

その意味では、確かにこの5年MAかい離率で見ると、米10年債利回りは空前の「上がり過ぎ」、これを米10年債の債券価格の立場で見ると、空前の「下がり過ぎ」の可能性があるわけだ。

価格は空前の「下がり過ぎ」、市場は空前の「売られ過ぎ」

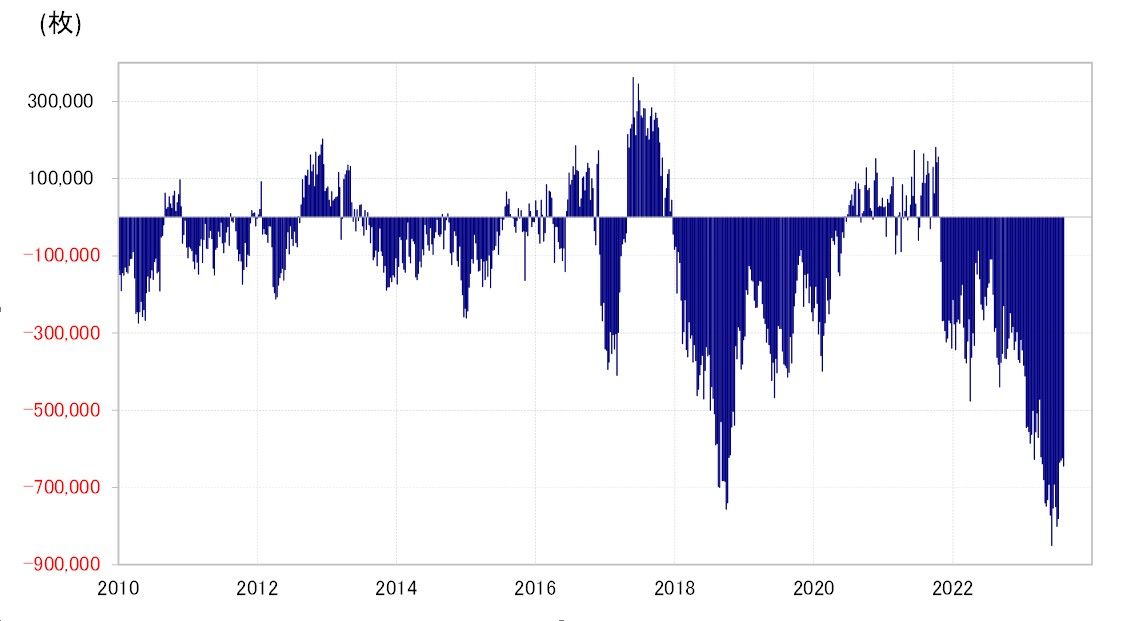

もう1つ別の指標も見て見よう。CFTC(米商品先物取引委員会)統計の投機筋の米10年債ポジションは、6月には売り越し(ネット・ショート)が80万枚以上に拡大し、少なくとも確認できる限りでは過去最高を大きく更新した(図表3参照)。このデータからすると、米10年債市場は空前の「売られ過ぎ」になっていた可能性がある。

これまで見てきたように、米10年債利回りが空前の「上がり過ぎ」、その意味では10年債の価格は空前の「下がり過ぎ」の可能性があり、その上で米10年債市場が空前の「売られ過ぎ」の状況にあるとしたら、代表的な「バリュー投資家」のバフェット氏が「買い」と判断するのも当然の話ではないか。

勢い付いた相場が行き過ぎることはよくあることだ。ただし、債券価格の下落、金利上昇は、長期的には転換点を迎えている可能性がある。