空前規模に拡大した米国債売り

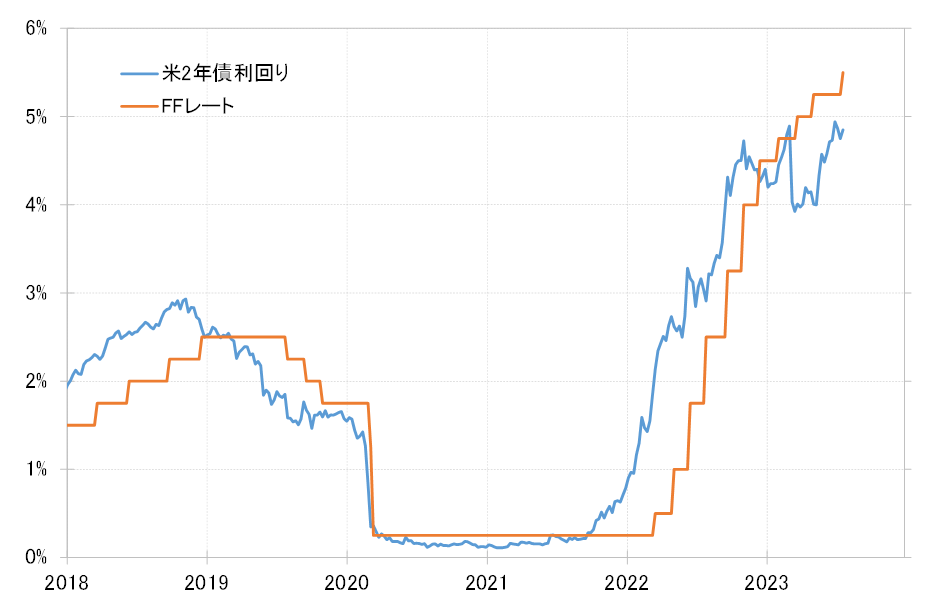

2022年末頃から、米2年債利回りは政策金利であるFFレートを下回って推移するのが基本となってきた(図表1参照)。これは普通、FFレートの引き下げ、つまり利下げを先取りして起こる現象だ。なぜ、金利市場ではこのように早期の利下げを予想する動きが繰り返されてきたのだろうか。

具体的に、これまでの代表的なケースについて見てみよう。最初に米2年債利回りがFFレートを大きく下回ってきたのは2023年1月にかけての局面だった。この時は、2月に発表された米景気指標が予想より強い結果が続出したことで、この「早期利下げ予想」は修正を余儀なくされた。

次は3月。シリコンバレー銀行(SVB)の経営破綻をきっかけに金融システム不安が急浮上すると、米2年債利回りは記録的ペースで低下し、FFレートの誘導目標上限を最大で1%以上と大きく下回った。早期に大幅な利下げが始まる可能性を先取りした動きと言えるものだった。

ところが、FRB(米連邦準備制度理事会)は利下げの可能性を否定し、むしろ利上げを継続するところとなった。こういった中で、早期の大幅利下げ予想は再び修正に向かい、米2年債利回りは最近にかけて3月に記録した年初来のピークに近いところまで反発した。

なぜ、米金利はこのように大きく低下し、結果として間違いとなった早期の利下げを予想したような動きを繰り返してきたのか。その「謎」を解く鍵は、米国債市場のポジションの動きにあったのではないか。

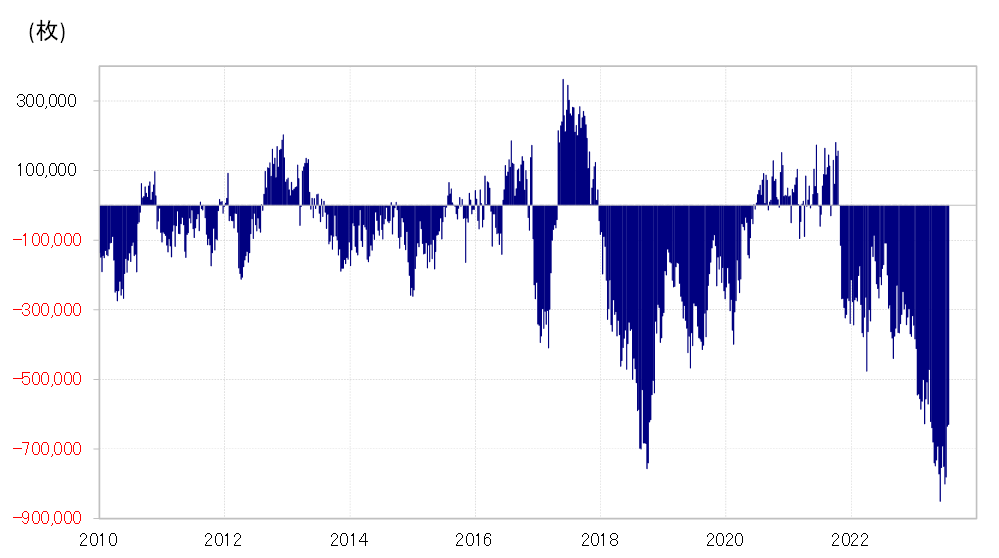

CFTC(米商品先物取引委員会)統計の投機筋の米10年債ポジションは、6月には80万枚以上に拡大するなど空前の売り越しとなった(図表2参照)。要するに、米国債市場は、かつてなかったほど極端に債券売りに傾斜した状況となっていた可能性があったわけだ。

2022年から、インフレ対策でFRBも大幅な利上げを展開する中、金利は大きく上昇し、債券価格は大幅な下落が続いた。そういった中で、債券市場では売りが膨らみ、結果的に過去になかったほど売りに傾斜した状況になったということではなかったのか。

極端に売りに傾斜した市場にとっての恐怖は、相場が上がること。つまり、極端に「売られ過ぎ」となった債券市場では、債券相場の上昇、それは債券利回りの低下を意味することになるが、そういった動きに過敏になった結果、金利低下の可能性が出てくるとショートカバー、つまり売っていた債券の買い戻しが強まることから、債券相場の上昇、利回り低下が勢い付きやすくなったのではないか。

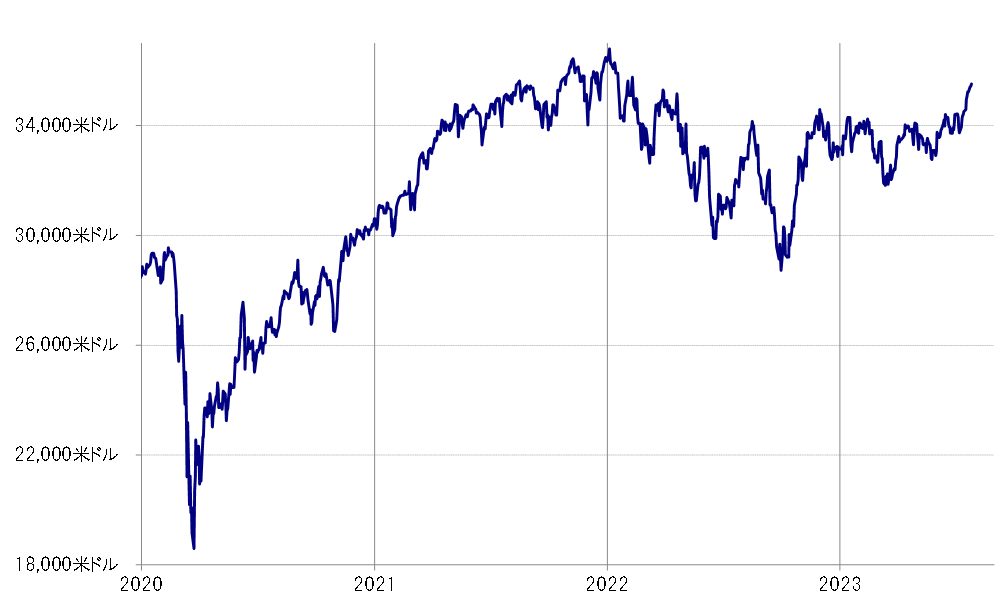

以上のことから、米金利の大幅な低下による「早期利下げ予想」とは、債券市場のポジションの偏りがもたらした、すこぶるテクニカルなものに過ぎなかったのではないか。実際に、景気の先行指標の1つである株価が年初来高値更新を続ける中での「早期利下げ」予想は大いに違和感のあるものだった(図表3参照)。

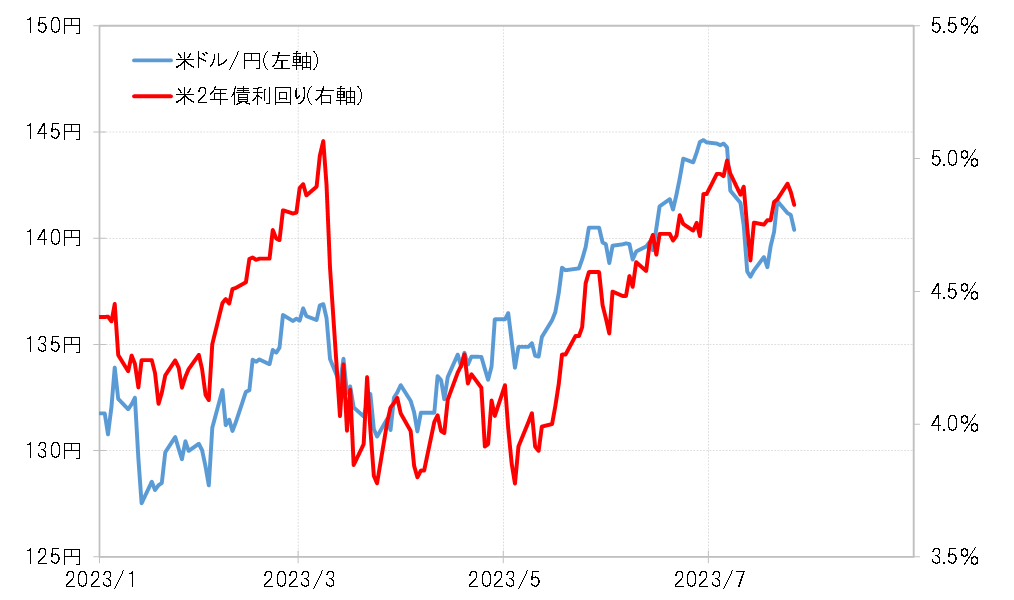

こういったことから、「早期利下げ予想」の間違いの修正で米金利が反発に転じると、それに連れて米ドル/円も反発することを繰り返したのが、2023年に入ってからこれまでの米金利と米ドル/円の基本的な関係だった(図表4参照)。

米債券市場が記録的な売り越しとなっている中では、この先もしばらく、さらなる売りは限られ買い戻しの余力が大きい状況が続きそうだ。それの米金利への示唆は、上昇が限られ、行き過ぎた低下が起こりやすいということになる。

ただ米金利の低下を正当化するのは、本来的には景気の後退や株価の大幅な下落だ。それが現実味を増すまでは、テクニカル要因に伴う「早期利下げ」を予想したような米金利の持続的な低下には限度があり、修正される可能性があるだろう。

一方で米景気の減速に現実味が出てきた時には、空前規模の米国債買い戻しが後押しすることで米金利低下が拡大に向かう可能性がありそうだ。米金利との関係で考えた場合、米ドル安が本格的に広がるかは、米景気動向が大きな目安になりそうだ。