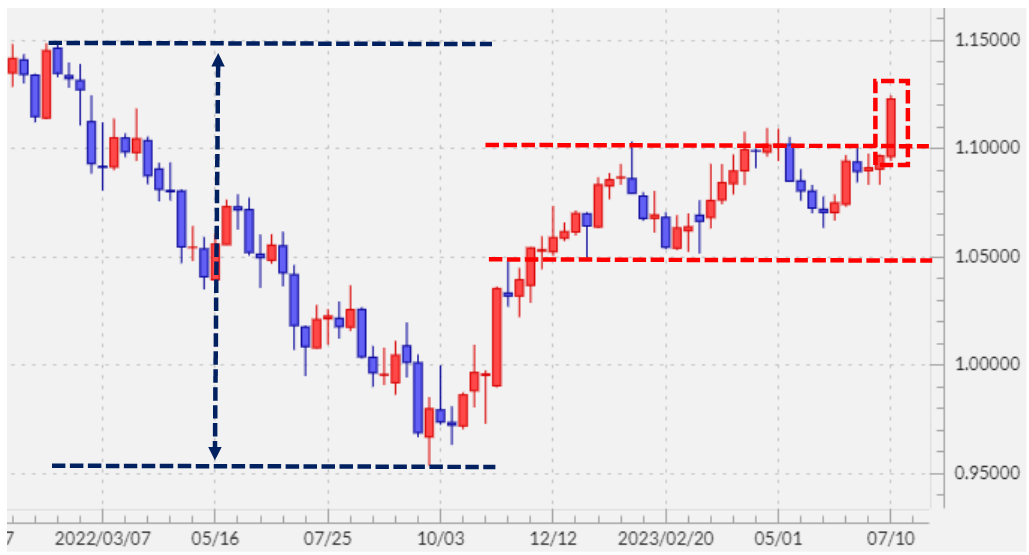

長く続いた小動きを「上放れた」ユーロ

長く続いた小動きをユーロ/米ドルが上放れたことにより、今回の場合なら、ユーロ/米ドルはこれまでの小動きの上限である1.1米ドルを当面下回らずに、さらなるユーロ高値の模索が続く可能性が高そうだ。では、この先ユーロ高・米ドル安はどこまで進むのか(図表1参照)。

そもそも、ユーロ/米ドルは2022年10月以降、1.05~1.1米ドルといったほんの0.05米ドル程度の狭いレンジを中心とした展開が約8ヶ月も続いていた。米ドル/円に例えるなら、105~110円といった5円レンジで約8ヶ月も小動きが続いたというイメージだろう。

ちなみに2022年のユーロ/米ドルのレンジは0.95~1.15米ドル程度で、最大値幅は0.2米ドル程度だった。今回のレンジの「上放れ」を受けて、2023年中にユーロ/米ドルがこれまでのユーロ安値である1.05米ドル程度から前年並みの値幅拡大に向かうなら、1.25米ドルを目指すという見通しになる。

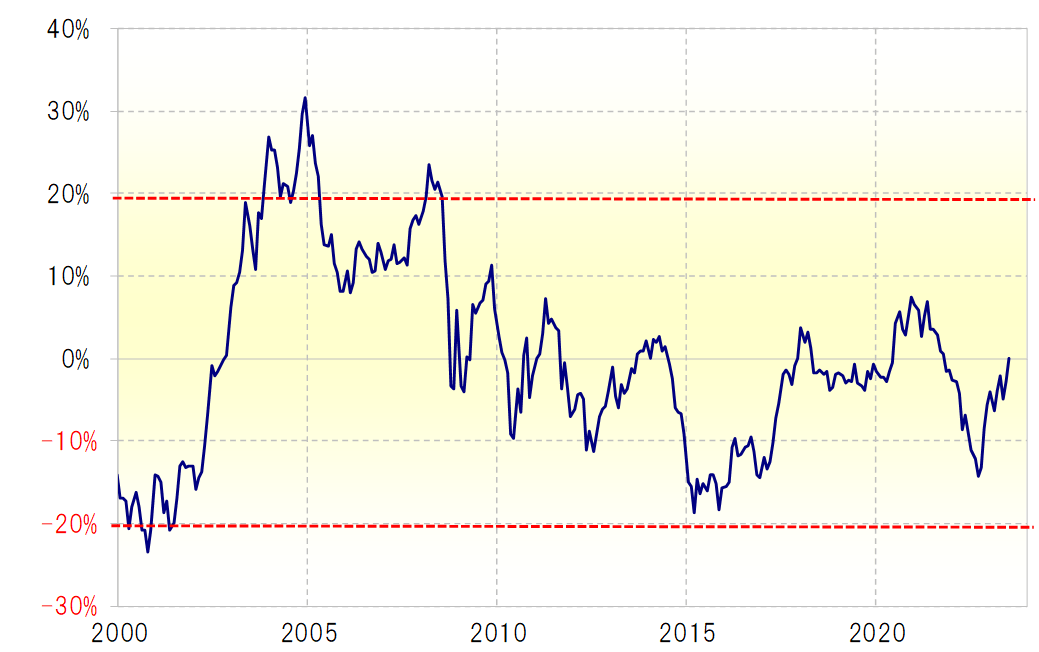

ユーロ/米ドルの過去5年の平均値である5年MA(移動平均値)は足元で1.12米ドル程度なので、今回のユーロ/米ドルの「上放れ」でも、5年MAとの関係で見ると中立水準に戻ったに過ぎない。仮に、上述のように1.25米ドルまで上昇しても、5年MAを1割程度上回るものであり、まだ「上がり過ぎ」懸念が強いと言うほどではなさそうだ(図表2参照)。

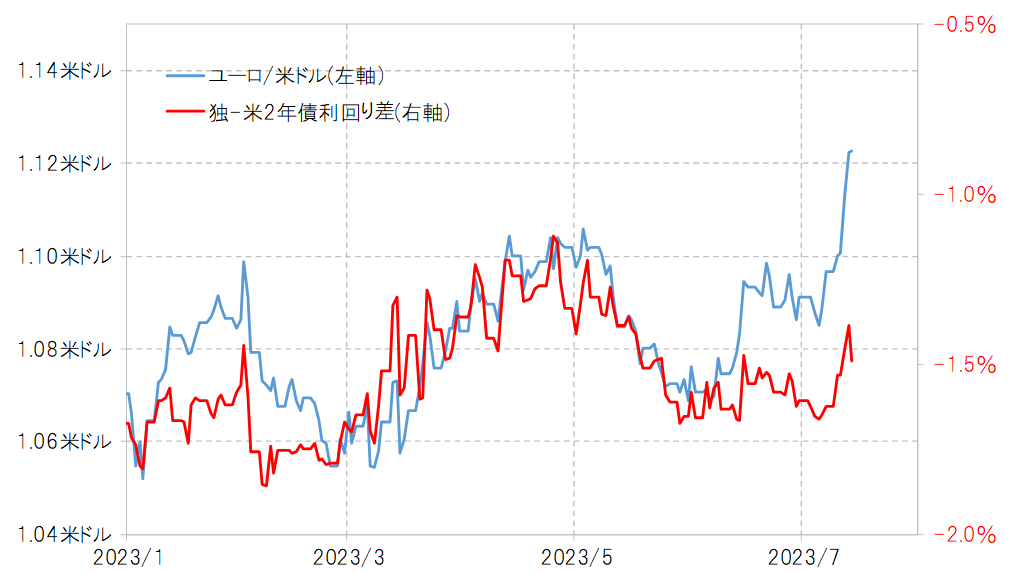

以上のことから、ユーロ高・米ドル安がこの先1.25米ドル程度を目指して一段と広がる可能性はあり得なくなさそうだ。こうした中で気になる点もいくつかあるが、その1つは金利差との関係だ。

独米2年債利回り差ユーロ優位は、最近でも2023年に入ってからの最高水準を下回っている(図表3参照)。要するに、金利差は未だユーロ/米ドルのレンジ「上放れ」を正当化するに至っていない。ユーロ高・米ドル安が一段と広がるためには、金利差ユーロ優位が追随的に拡大するかが1つ注目されるところではないか。

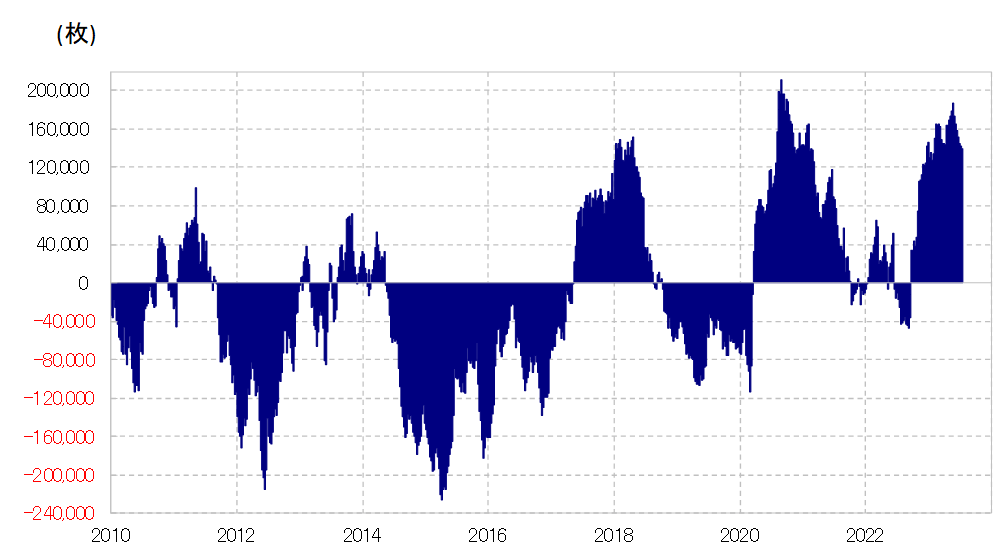

もう1つ気になるのはユーロのポジション。CFTC(米商品先物取引委員会)の投機筋のユーロ・ポジションはこの間も大幅な買い越しが続いてきた(図表4参照)。さらなる買い越し拡大なら、ユーロの「買われ過ぎ」懸念が強まる可能性もあるだろう。

先進国の金融政策の転換は、基本的には米国が先行する。このため、利上げ局面が終盤に差し掛かると、欧州より米国が先に利上げが終わり、利下げへ転換する可能性が高い。最近にかけてのユーロ高・米ドル安の背景には、金融政策の転換期特有の影響があるのではないか。そういった中では、まだ当面ユーロ高・米ドル安が続く可能性はありそうだ。