低成長日本経済の構造が変わる資金フローの変化

先週のストラテジーレポート(『メガバンク「買い」の理由 インフレが喚起する資金需要』)で、企業の資金余剰の問題に触れた。

日本版金融危機を経て銀行に頼れなくなった企業が内部留保を進め、マクロ的には本来「借り入れ主体」である企業が家計と同様に資金余剰を抱える存在となったことがもっと大きな構造問題としてその背景にあった。

1990年代はじめまでは、家計部門が主要な資金余剰部門であり、資金不足である企業や海外等に供給していた。企業部門は1990年代初めまでは資金不足であったが、それ以降資金余剰に転じた。企業の資金余剰≒投資不足≒低成長の原因という悪循環だったのだ。

レポートでは、その企業がようやくおカネを設備投資に回し始めたということを述べた。

そうしたら今週月曜日のモーニングサテライト「プロの眼」で、ニッセイ基礎研究所の矢嶋さんが僕とまったく同じことを話しているのを聞いてびっくりした。まさに以心伝心とはこのことだ。

矢嶋さんは、この資金フローの変化の背景として、3つの経済主体(企業、家計、政府)のベクトルが合致したから、ということを挙げておられたが、まさにその通りである。それに加えて、インフレで実質金利がマイナスになったことが企業の背中を押している、というのが僕の主張であった。

とにかく、企業の資金余剰が解消に向かい始めたことは日本経済および日本株にとって非常に大きなファクターである。なにしろ上述の通り、「企業の資金余剰≒投資不足≒低成長」という構図が変わるなら、そこに成長期待が生まれるからである。

株価不振の原因だった企業の資金余剰が解消へ

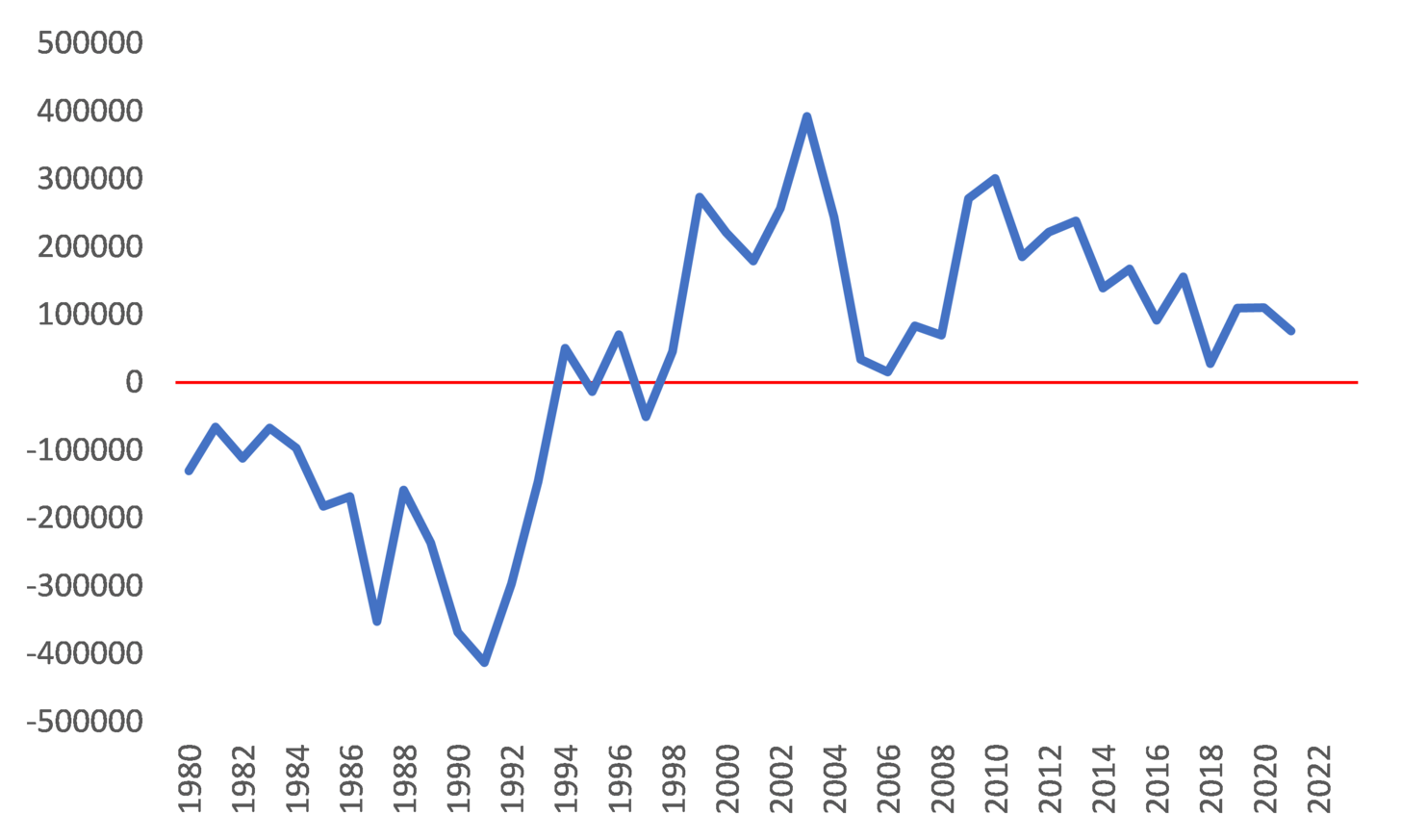

まずは、企業の資金余剰がいかに日本の低成長の象徴であり、原因であったかを視覚的に確認しておこう。図1は日銀の資金循環表のデータから作成した企業の資金過不足である。

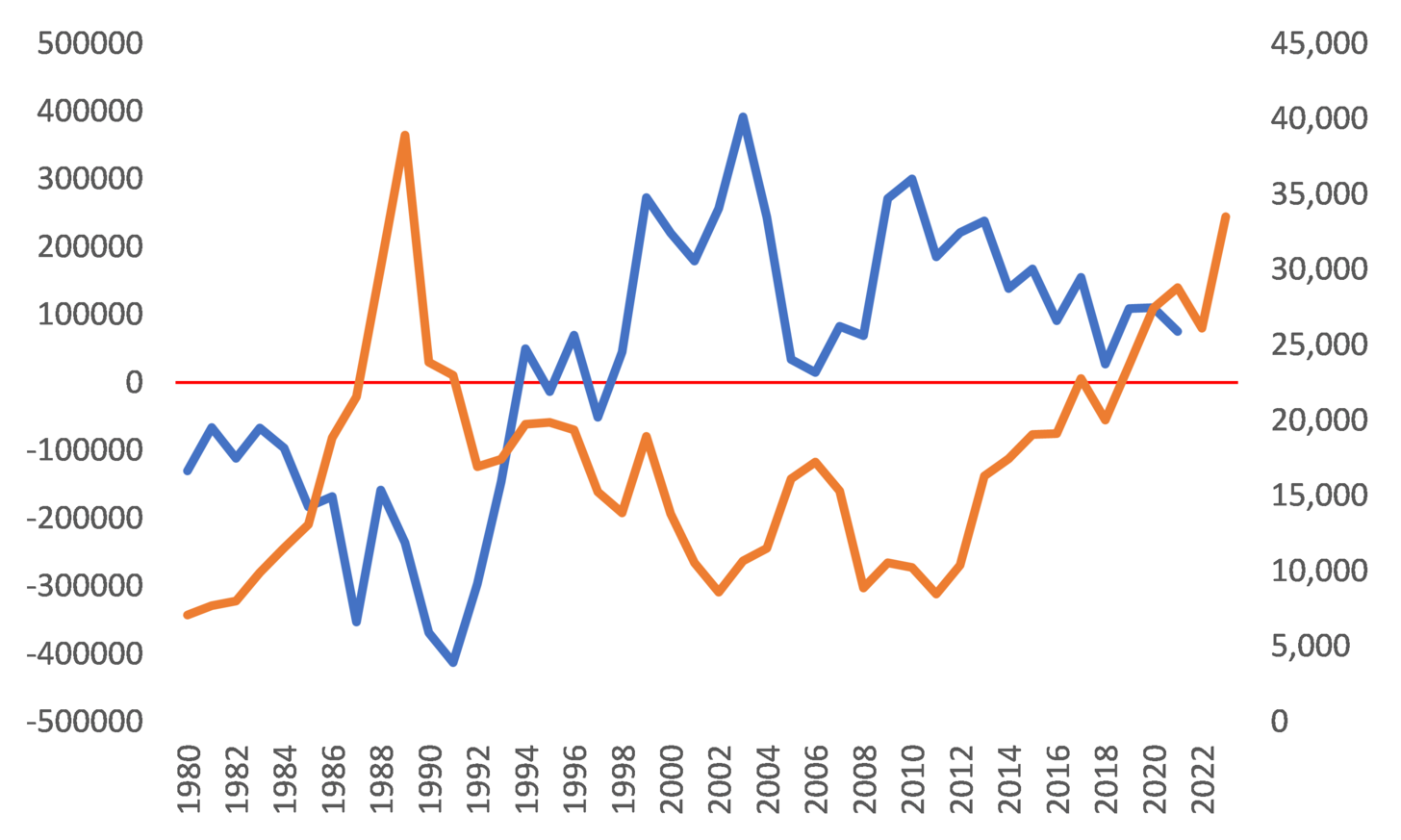

これに日経平均の動き(オレンジ、右軸)を重ねたのが図2である。

日経平均が史上最高値をつけた1989年末、すなわちバブルのピークは企業の投資意欲も旺盛で資金不足のピークでもあった。そこからバブル崩壊⇒経済縮小に平仄を合わせるように企業の資金不足は解消され、そして90年代半ばの日本版金融危機を経て、金融機関に頼れなくなった企業は自らファイナンス機能を維持するようになる。すなわち、内部留保をひたすら貯め、減価償却の範囲内でしか設備投資を行わない。この投資不足が日本経済および日本企業の成長を阻害する要因となった。

この企業の資金余剰のピークは2003年。まさに日本株がバブル崩壊で長期下落トレンドを辿り、最初に底を入れたタイミングである。その年の5月にりそな銀行への公的資金注入が決まった。バブル崩壊の過程とは、すなわち不良債権処理の歴史である。その不良債権処理に一定の目途がついた象徴がりそなへの公的資金注入だった。だから、そのタイミングで株価はいったん底を入れた。

企業の資金余剰もそのタイミングでピークをつけたのは、上記の文脈に照らせば偶然ではなく必然だと思えるだろう。金融機関のリスクを避けるため、自らキャッシュを貯め続けてきたが、少なくとも一番厳しい局面は過ぎた。リーマンショック前は「プチバブル」的な景況感の良さもあって、企業の貯蓄行動もそこからいったんは緩和に向かった。しかし、リーマン危機で再び金融不安が台頭すると、企業はまたキャッシュをため込むようになる。しかし、足元ではようやくそれも解消に向かっている。

さまざまな要因があるだろう。ここでは、ひとつひとつの要因を列挙するのは割愛するが、この企業の資金余剰が、低成長・株価不振の原因で、いまやそれが解消されようとしていることを、はっきりと視覚的に確認されたい。

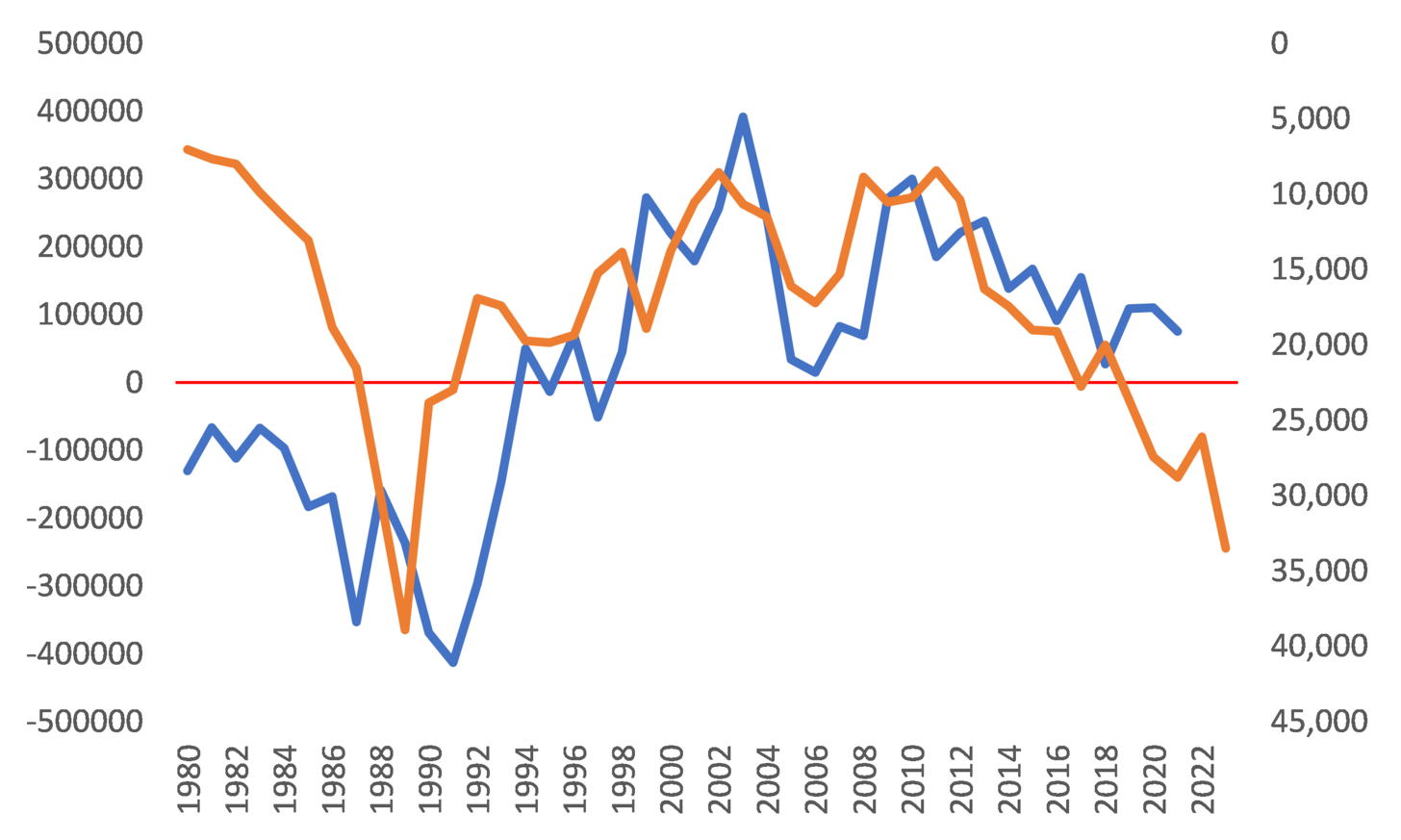

図3は、右軸の日経平均の目盛りを反転させたものである。

まさに日本株の浮沈が企業の資金不足/余剰に連動していることがわかる。

その理由が冒頭で述べた「成長期待」だ。投資無くして成長なし、である。企業がカネを貯める一方で、投資をしなければ成長の期待は高まらない。日本はゼロ成長-これが日本株が低評価に甘んじていた理由である。

ファイナンス理論で説明できる日経平均4万円

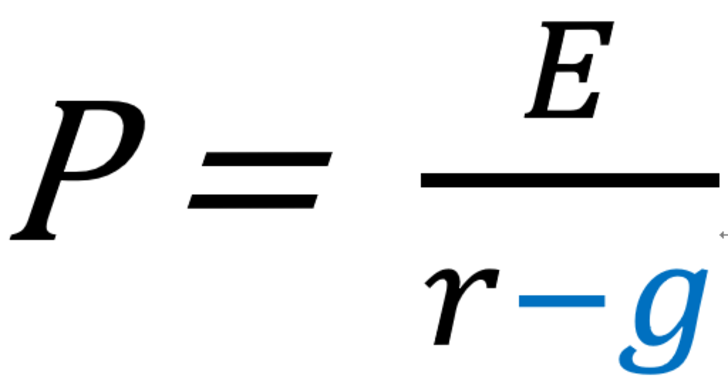

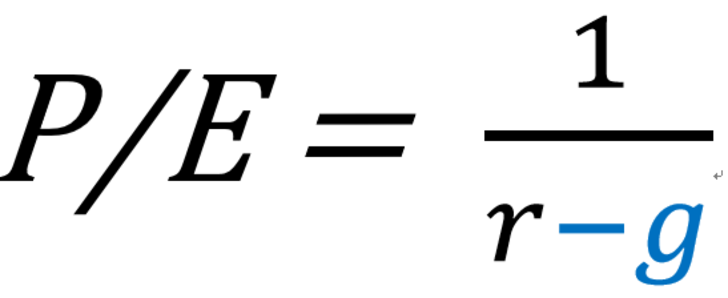

ファイナンス理論によれば、成長期待の分だけ、分子のキャッシュフローを割り引く分母の値を低くすることができる。

式(1)で、Pは株価、Eは利益、r は投資家の要求リターン(資本コスト)、g は成長率である。両辺をEで割ると、式(2)を得る。式(2)の左辺はPERである。ここから g が高ければPERは高くなることがわかるだろう。

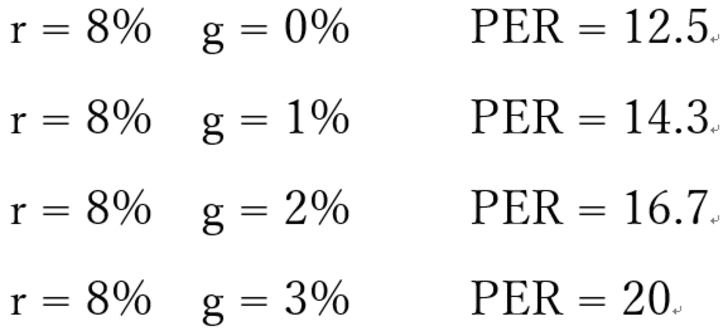

いま、投資家の要求リターンrを仮に8%だとしよう。「伊藤レポート」が求めた日本企業の目標ROEの水準である。日本企業に成長の期待が持てない場合、分母の割引率は r だけで決まるから8%である。PER=1÷0.08=12.5である。 日本株のPERは長い間、12倍~13倍だった。理屈通りである。

ここにきて、ようやく日本も成長を期待できるようになったとすれば、バリュエーションが切れ上がって当然だろう。r と g とPERの関係をまとめると表のようになる。

今年度の我が国の名目GDP成長率は4%近い伸びになるというのがエコノミストのコンセンサス。さすがに長期にわたって4%成長というのはストレッチし過ぎだろう。日本株の期待成長率に4%をそのまま適用できないが、仮に3%成長の期待が織り込まれるとするなら、日本株のPERは20倍までジャスティファイされる。現に、GAFAやテスラなど高いテクノロジーで成長する企業を生み続ける米国株のバリュエーションはPER20倍程度だ。

将来的に3%の成長期待を目指すとして、いまはその途上だから2%成長を仮定しよう。PERは16.7倍でフェアバリュー。予想EPSがこの先、1割上方修正されて2400円になると見込めば(そしてその公算は円安だけを考慮してもじゅうぶんにある)、2400×16.7=4万80円。

日経平均4万円が理論的にはじき出される。