世界最大の自動車交換部品ネットワークで、年間200億円以上の売上

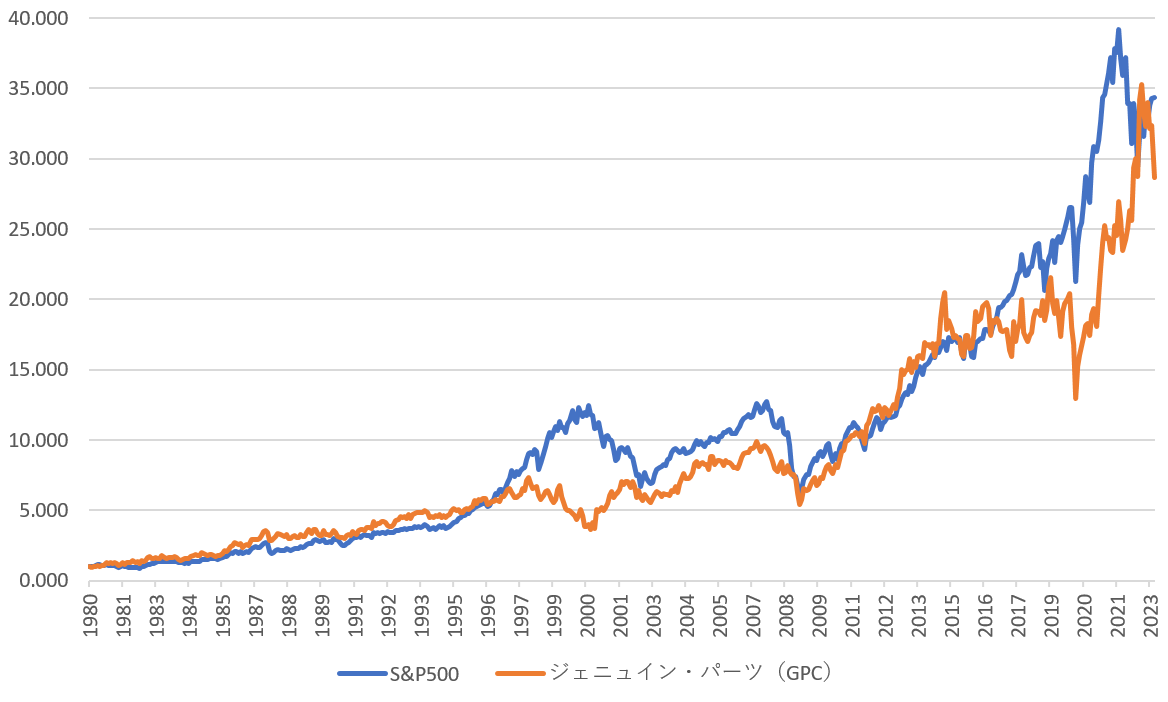

ジェニュイン・パーツ[GPC]は、自動車および産業用交換部品の世界的な販売代理店です。1928年に創業し、戦略的買収を活用しながら事業規模を拡大し、世界最大の自動車交換部品ネットワークを有する企業に成長しました。

その流通ネットワークは世界17ヶ国に渡って構築されており、配送センターが205、倉庫720、販売店9,620と、合わせて10,500を超える規模となっています。この巨大な拠点ネットワークと58,000人の従業員を通じて、年間200億円以上の収益を上げています。

2023年3月末までの12ヶ月間の売上高は226億ドルでした。最大市場は北米で、売上全体の77%を構成しています。これに続き、ヨーロッパが14%、オーストラリアを中心としたアジアパシフィック地域が9%でした。

主事業は自動車部品と産業部品。戦略的買収により収益拡大

業績の報告セグメントは、自動車部品と産業部品の2つで、2022年12月期における売上構成比は、自動車部品が62%、産業部品が38%でした。近年は買収を通じて産業部品セグメントが急成長を遂げています。産業部品セグメントは顧客が食品、飲料、鉱業、石油・ガス、医薬品などかなり多様化していることから、収益リスクの分散効果も期待できます。

同社1976年に業界大手の販売代理店であるモーションインダストリーズ社を傘下に加えるなど、買収を通じて組織的に成長してきました。最近では、2022年1月にカマン・ディストリビューション・グループ(KDG)を買収したことが、産業部品セグメントを拡大させました。

KDGは、パワートランスミッション、オートメーション、流体動力の産業向け販売代理店およびソリューションプロバイダー大手。電気機械製品、ベアリング、動力伝達、モーションコントロール、電気および流体動力コンポーネントをMROおよびOEM顧客に提供しています。そのため、買収により北米の産業プラットフォームにおける地位が確固たるものとなったということができます。連結によって、まず2022年の売上が16.8%押し上げられました。

また、今後3年間で年間5000万ドル以上の相乗効果をもたらすと推定されています。この他にも産業部品セグメントでは、Innecoの買収でオーストラリアへ拡大しました。

自動車部品セグメントにおいても戦略的買収による事業拡大は続けられており、例えばWinparts、Rare Spares、PartsPoint、Alliance Automotive Groupといったサプライヤを買収することで販売ネットワークを拡大させています。安定したキャッシュ創出力と財務を備えていることから、今後も買収による収益拡大は期待できるところと思います。

適切なDX化により生産性も向上。2023年の売上は4~6%成長の見通し

2023年12月期第3四半期の業績は、売上高は前年同期比8.9%増の57億6500万ドル、営業利益は24.0%増の4億900万ドル、純利益は23.6%増の3億400万ドル、一株当たり利益(EPS)は24.4%増の2.14ドルとなりました。なお、調整後希薄化後EPS成長率は、15.1%となります。8四半期連続で2桁の売上高を達成し、四半期ベースで最高業績を更新しました。また、11四半期連続で利益率が拡大しています。

ジェニュイン・パーツは、2023年度通期計画について、売上高成長率を4~6%で据え置きとした一方で、一株当たり利益は8.80~8.95ドル→ 8.95~9.10ドルに引上げました。営業キャッシュフローについても12億~14億ドル→13億~14億ドルへ、それに伴いフリーキャッシュフローも8億~10億ドル→9億~10億ドルに下限が引き上げられました。

同社によると、2023年の見通しは明るく、自動車部門と産業部門の両方で4~6%売上が成長すると予想しています。利益面ではインフレが逆風になる見通しですが、引き続きサプライチェーン管理とコスト削減によってカバーしていくとしています。

サプライチェーン管理についてはデータ分析、人工知能 (AI)、クラウドベースのシステムを採用するといったDX化の進展が実を結んでいる模様。物流システムを自動化することで、製品が適切なタイミング、適切な供給ネットワークで確実に提供できるようにするといった取り組みが、適正価格の設定と生産性向上に繋がっています。同社では生産性向上により、粗利益率は0.3%ポイント改善すると予想しています。

事業環境も好調。キャッシュフローも安定しており、2023~2025年で1 株当たりの利益は10~11%成長すると予想

このように、ジェニュイン・パーツの事業環境は良好です。自動車部品ではコロナ後の経済活動の再開と燃料価格のひと段落による走行距離の増加に伴う交換用部品需要の増加が見込まれます。

産業部品も製造業を中心に需要拡大の恩恵を享受しています。産業部品ではオートメーション化の進展に伴う新たな需要も生まれており、そうした恩恵もKDG買収により享受しやすくなったと思われます。

経済減速の中での自動車部品の見通しとしては、自動車の長寿命化に伴うメンテナンス増が見込まれます(景気減速の中では、人々は買い替えを控えてモノをできるだけ長い期間使おうとする傾向があるため)。不景気下でも一定の業績を維持できる事業体質と言えます。

このような環境下で業績は好調、今期も増収増益の見通しです。2022年度に行った、KDGのグループ化やヨーロッパと米国での138店舗の新規設置が業績に寄与することになります。中長期的にも市場シェアの拡大に繋がり、将来の売上高の成長に貢献するはずです。

同社は、今後3年間(2023~2025年)で、売上高はCAGR 6~9%で成長、1 株当たり利益は10~11%で成長すると予想しています。利益面では、販売商品の原価が2023年には前年比で4%上昇すると予想するなど、インフレが逆風となる見通しです。

これまでのところ、サプライチェーン管理とコスト削減策が奏功し、近年のインフレ急伸にも関わらず利益率を維持することができていますが、これを第2四半期以降も継続できるかが注目されるところかと思います。(同社はパンデミック期間中、4億ドルのコスト削減に成功しています)

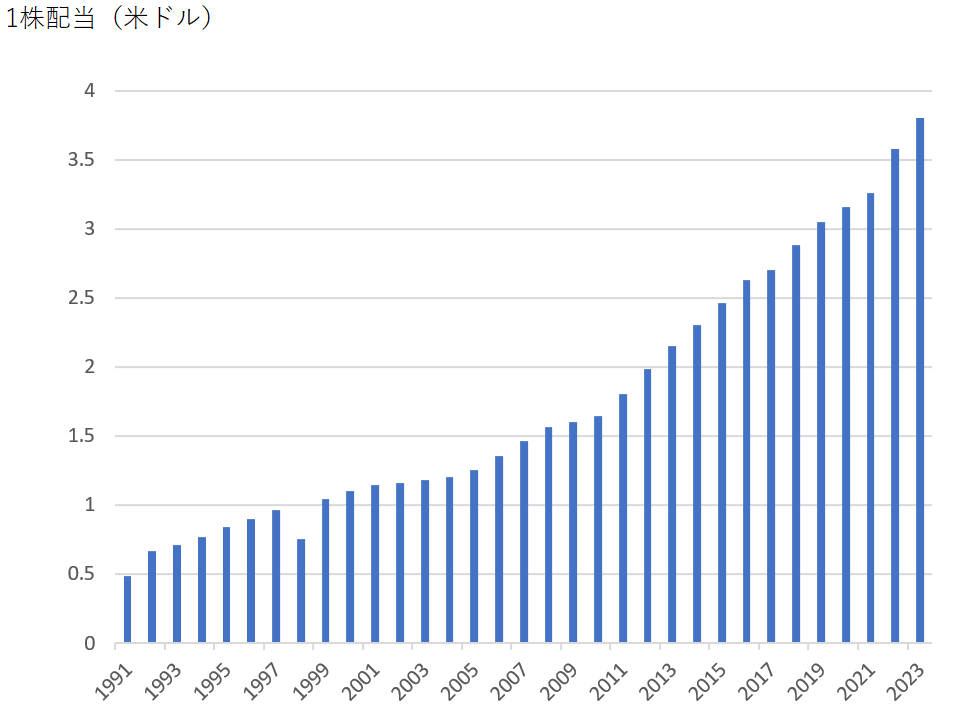

キャッシュフローも安定しており、営業キャッシュフロー、フリーキャッシュフローいずれもプラスで推移してきました。今期については、資本支出が3億7500万~4億ドル(2022年3億4000万ドル)となる見通しであることから、フリーキャッシュフローは9億~10億ドルと前年の11億2000万ドルから減少する見通しです。

それでも一貫して10億ドル以上のフリーキャッシュフローが残されているのです。フリーキャッシュフローは、成長投資と株主還元に向けられています。例えば、今期第1四半期の約3億ドルの利益配分は、成長投資40%(設備投資28%、M&A12%)、株主還元に60%(配当39%、自社株買い21%)という配分でした。