S&P500の11分類のセクターのうち、時価総額1000億ドル超が3銘柄あるエネルギーセクター

S&P500は米国の主要産業を代表する500社で構成される株価指数です。構成銘柄の採用には時価総額や株式の流動性だけでなく業績も考慮されるため、優良銘柄が多いことも特徴の1つです。

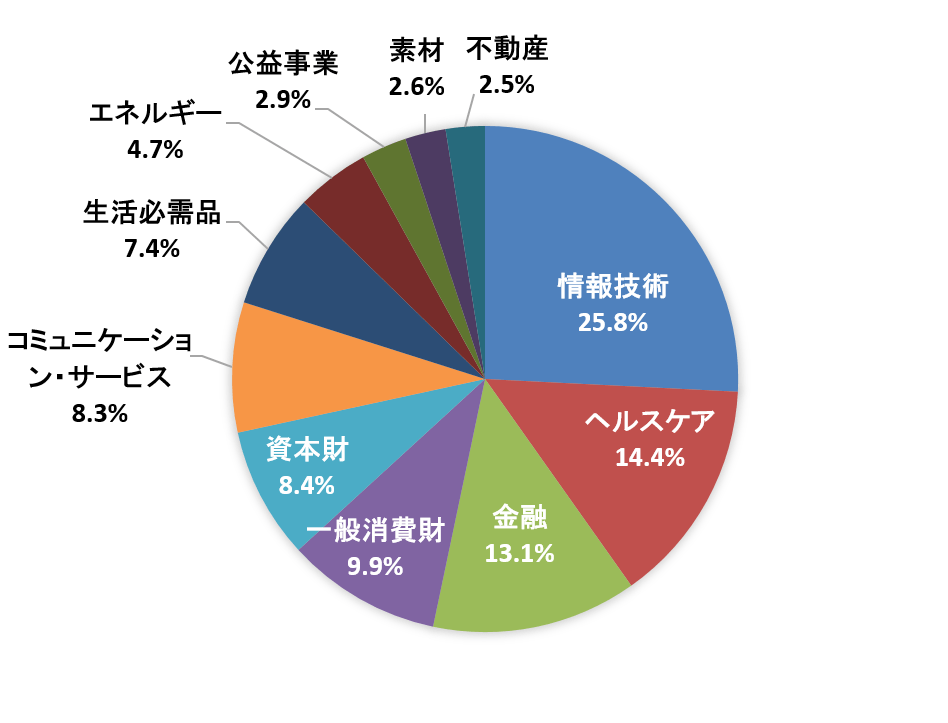

構成銘柄は情報技術(IT)、ヘルスケア、金融、コミュニケーション・サービス、一般消費財、資本財、生活必需品、エネルギー、公益、不動産、素材の11セクターに分類され、各々セクター指数も算出されています。

11に分類されるセクターのうち、今回ご紹介するのはエネルギーセクターです。構成するのは23銘柄で、S&P500に占めるウエートは4.7%に達しています。

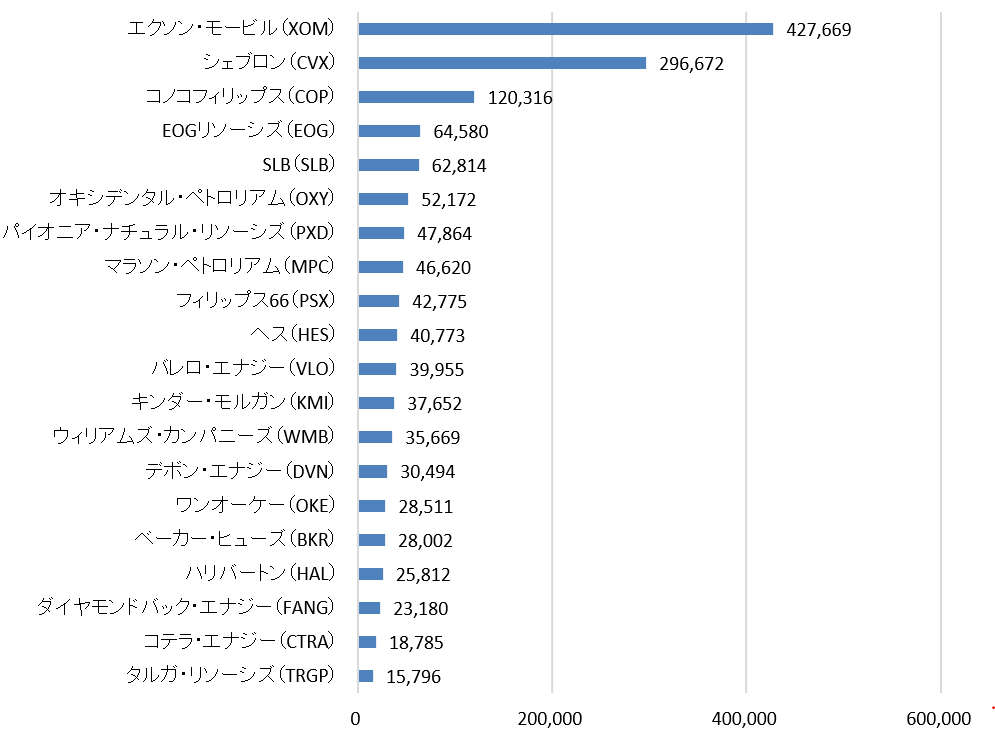

時価総額のベスト10はエクソン・モービル(XOM)、シェブロン(CVX)、コノコ・フィリップス(COP)、イーオージー・リソーシズ(EOG)(以下EOGリソーシズ)、SLB(旧シュルンベルジェ)(SLB)、オキシデンタル・ペトロリアム(OXY)、パイオニア・ナチュラル・リソーシズ(PXD)、マラソン・ペトロリアム(MPC)、フィリップス66(PSX)、ヘス(HES)となります。

米国の石油・ガス産業の中心地といえば、潤沢な埋蔵量で知られるパーミアン盆地を擁するテキサス州です。時価総額ベスト10のうちシェブロンとマラソン・ペトロリアムを除く8社がテキサス州に本社を置いています。

トップ3のエクソン・モービル、シェブロン、コノコ・フィリップスは世界でたった6社だけのスーパー国際石油資本(メジャー)の一角を成しています。残る3社は英蘭系のロイヤル・ダッチ・シェル、英BP、仏トタルなので米国勢が半数を占める状態です。

世界の石油市場はかつて、セブンシスターズと呼ばれたメジャー7社が牛耳っていました。探査や生産、精製、加工などの技術を持つ上、販路を押さえているため圧倒的に有利な立場にありましたが、中東産油国の石油政策の変更などで支配力が徐々に弱まり、その後の再編で現在の6社体制に落ち着いています。

米国勢が半数を占める理由として考えられるのが、米国での石油消費量が極めて多い点です。英BPが毎年発表するリポート「世界エネルギー統計レビュー」の2022年版によると、米国の1日当たりの石油消費量(2021年)は1868万バレルで、人口が4倍超の中国の1544万バレルを上回っています。経済規模が世界一とはいえ、総エネルギー使用量では中国を下回っているので、石油を消費する産業構造と生活様式が定着していると言えそうです。

一方、米国の1日当たりの原油生産量(シェールオイルやオイルサンドなどを含む)は1659万バレルです。サウジアラビアの1095万バレルやロシアの1094万バレルを大きく引き離し、世界一の座を維持しています。

米国は2013年まで原油生産量でサウジアラビアとロシアの後塵を拝していました。2014年にトップに躍り出た背景にはシェール革命があります。地中深くの硬い地層に含まれる原油を採掘する技術が確立され、生産量が飛躍的に増えたのです。その後、石油輸出国機構(OPEC)加盟国や非加盟産油国が生産量を絞ったことで、サウジアラビアやロシアとの差は広がっています。

シェールオイルやシェールガスの市場では多数の小規模事業者が生産を手掛けてきましたが、段階的に集約が進んでいます。EOGリソーシズやオキシデンタル・ペトロリアム、パイオニア・ナチュラル・リソーシズなど、エネルギーセクターの時価総額でトップ10に入るような企業もシェール事業に強みを持っています。

スーパーメジャーではコノコ・フィリップスがシェール事業に積極的に投資してきました。エクソン・モービルがシェール事業に大型投資を計画すると伝わるなど大手石油会社にとっても避けて通れない分野のようです。

エネルギーセクターを構成する23銘柄の中で2023年5月12日時点の時価総額が1000億ドル(約13兆6000億円)を超えるのはスーパーメジャーの3銘柄です。

世界最大の石油消費国を代表するエネルギーセクター5選

エクソン・モービル(XOM)、米国を代表するスーパーメジャー

エネルギーセクターの時価総額で首位に立つのはエクソン・モービルです。石油メジャーのセブンシスターズの一角だったエクソンとモービルが1999年に合併して誕生しました。石油・ガスの探査や開発、生産という川上から、精製や加工という川中、そしてガソリンスタンドを通じた石油製品の販売という川下まで一貫して手掛けています。

米国では地下資源の所有権が土地所有者に帰属していますが、領土・領海の下に眠る地下資源がすべて国家の所有物となる国もあります。エクソン・モービルはこうした国々の国営石油会社と協力したり、競合したりしながら業容を拡大させています。

エクソン・モービルの川上事業では世界中に石油・ガスの権益を保有しています。2022年末時点の確認埋蔵量は関連会社を含めて177億4200万バレル(石油換算バレル)です。このうち原油が71億6700万バレルと全体の約4割を占め、中でもアジア地域での確認埋蔵量が35億5000万バレルと米国の23億2300万バレルを大きく上回っています。

アジアではカスピ海に油ガス田を持つアゼルバイジャンをはじめ、インドネシアやマレーシア、タイといった東南アジアの産油国、イラクやアラブ首長国連邦(UAE)など中東諸国に石油・ガスの鉱区を保有しています。

ロシアでは天然ガス・原油採掘プロジェクト「サハリン1」に参加していましたが、ロシアのウクライナ侵攻を機に米ロの対立が先鋭化し、2022年に撤退しました。

天然ガスの確認埋蔵量はアジアが15兆3700億立方メートルと、米国の13兆7700億立方メートルを上回っています。国外では米州や欧州、オーストラリア・オセアニア、アフリカなどにも権益を保有しています。

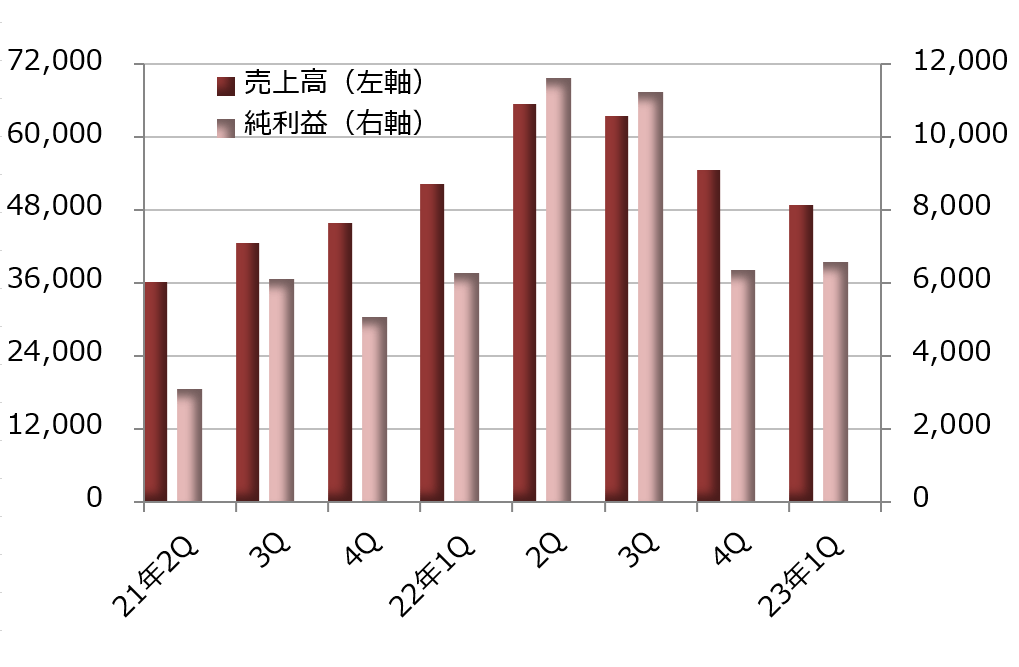

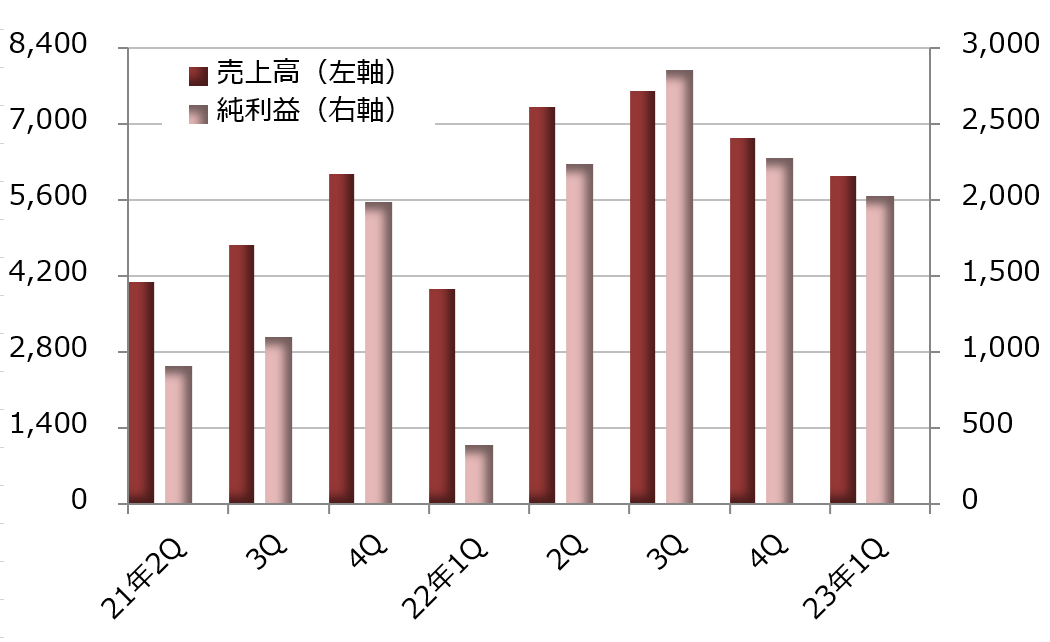

エクソン・モービルの2022年12月期決算では主要な事業分野が4つに分かれ、原油や天然ガスの探査・開発・生産を手掛ける川上部門の売上高が前年比107%増の451億6400万ドルに上り、売上高全体の11%を占めています。部門純利益は同131%増の364億7900万ドル。利益率は高く、全体の純利益に占める割合は64%に達しています。

燃料や芳香族、触媒などのエネルギー製品部門は売上高が46%増の3059億7700万ドル、純利益が149億6600万ドル(前年は3億4600万ドルの赤字)。売上比率は77%、純利益比率は26%です。

オレフィンやポリオレフィン、化学品中間体などで構成する化学製品部門は売上高が4%減の276億1900万ドル、純利益が49%減の35億4300万ドルと減収減益になりました。売上比率は7%、純利益比率は6%でした。

潤滑油やエラストマー、合成樹脂などの特殊製品部門は売上高が15%増の198億7900万ドル、純利益が26%減の24億1500万ドルです。売上比率は5%、純利益比率は4%でした。

※ 期末は12月

シェブロン(CVX)、川上から川下まで一貫して事業を展開

シェブロンは2001年にテキサコを買収し、一時はシェブロン・テキサコとして事業を展開していましたが、再び社名をシェブロンに戻しています。エクソン・モービルと同様、川上から川下まで一貫して石油・ガス事業を手掛けるスーパーメジャーです。

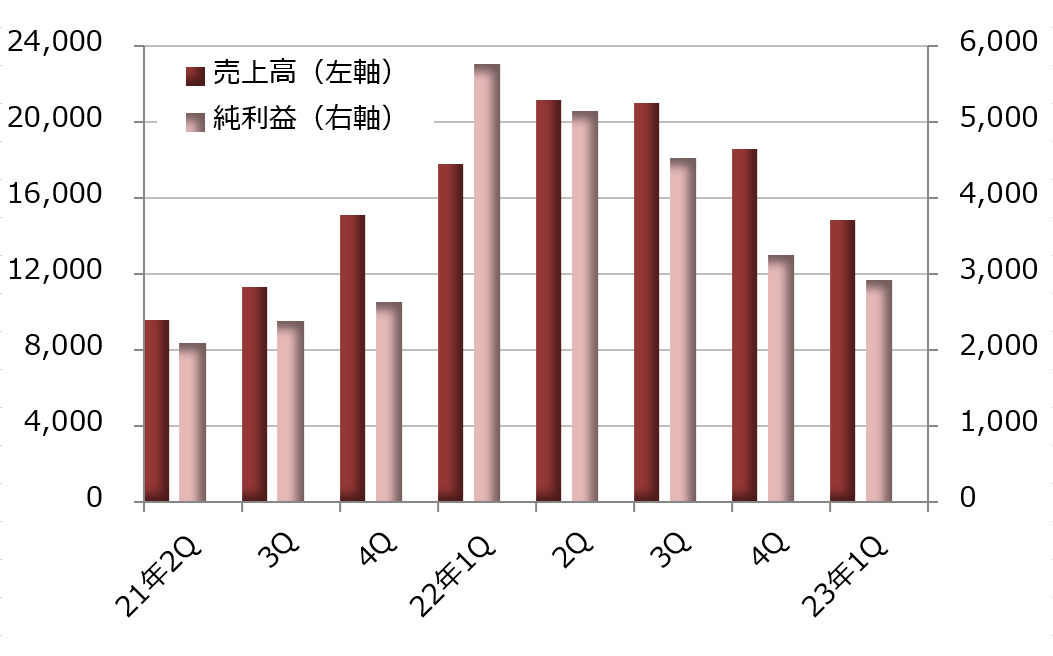

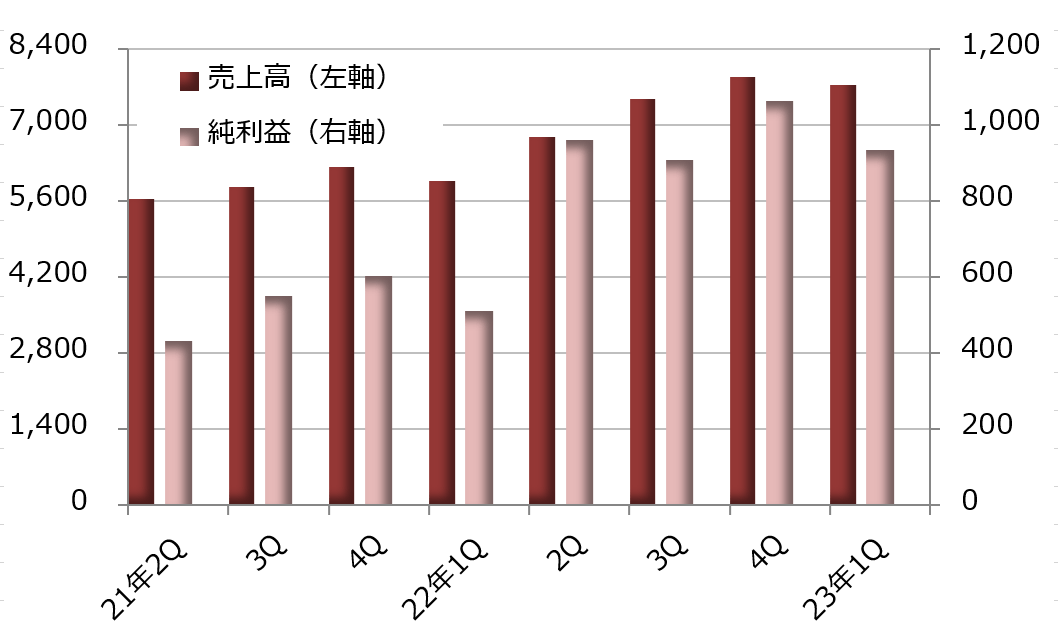

主な事業部門は川上と川下の2つです。川上部門は原油や天然ガスの探査・開発・生産、天然ガスの液化や貯蔵、パイプラインを通じた原油の輸出などで構成されます。原油やガスの確認埋蔵量は2022年末時点で112億2900万バレル。エクソン・モービルの6割強に相当しており、2022年12月期に限れば売上高や純利益も6割前後の水準でした。

シェブロンの川上部門は2022年12月期の売上高が前年比44%増の632億9300万ドルで、全体の売上高に占める割合は27%。純利益は同91%増の302億8400万ドルで、全体に占める比率は79%です。

一方、川下部門は原油の精製、石油製品の製造・輸送・販売、石油化学製品の製造や販売などを担います。売上高は前年比55%増の1723億800万ドルに達し、全体の73%を占めていますが、純利益は180%増の81億5500万ドルです。川上部門に比べて利益率は低く、利益全体に占める比率は21%にとどまっています。

※ 期末は12月

コノコ・フィリップス(COP)、川上特化で高利益率

時価総額の3位はコノコ・フィリップスです。2002年にコノコとフィリップス・ペトロリアムが統合し、誕生しました。2012年には川下ビジネスを分離しており、それがエネルギーセクターの時価総額9位にランクされるフィリップス66です。

コノコ・フィリップスはそういう事情で川上ビジネスに特化しており、事業を展開する地域が13カ国とやや慎ましい印象です。石油・ガスの確認埋蔵量が2022年末時点で65億9900万バレルとこちらもエクソン・モービルやシェブロンに比べれば見劣りします。国外ではカナダ、ノルウェー、リビア、カタール、マレーシア、中国、オーストラリアで生産活動を展開しています。

ただ、原油・天然ガスの探査・開発・生産などに特化しているため、利益率は高水準です。2022年12月期決算は売上高が前年比71%増の784億9400万ドル、純利益が同131%増の186億8000万ドル。純利益率は24%で、巨大な川下部門を抱えるエクソン・モービルの14%、シェブロンの15%に比べて高い水準になっています。

※ 期末は12月

EOGリソーシズ(EOG)、シェール事業に重点

時価総額の4位は原油や天然ガスの探査・開発・生産を手掛けるEOGリソーシズです。米国を中心に事業を展開し、トリニダード・トバゴにも権益を持っています。2022年末時点の確認埋蔵量は石油換算で42億3800万バレルで、このうち原油が16億6100万バレル、天然ガスが14億3200万バレルです。

EOGリソーシズはシェール開発の大手で、採掘技術に定評があります。また、ITを活用する経営方針もよく知られており、「石油業界のアップル」と呼ばれています。

※ 期末は12月

SLB(SLB)、世界最大の油田サービス事業者

時価総額の5位はSLBです。シュルンベルジェという社名で事業を展開していましたが、2022年10月にSLBに変更したと発表しています。世界最大の油田サービス企業から世界的なテクノロジー企業に転身することを社名変更の理由に挙げており、逆に言えばそれだけ油田サービス企業としての知名度が高かったのです。

事業分野は4つです。エネルギー業界にデジタルソリューションやデータ処理といったサービスを提供するのがデジタル統合部門で、2022年12月期決算の売上比率は13%、税引き前利益の割合は26%です。

油層パフォーマンス部門ではケーブルで測定器を坑井内に降ろして検査するワイヤーライン検層、坑井テスト、油井刺激などを手掛けています。売上比率は19%、税引き前利益比率は17%です。

坑井作業部門では坑井の掘削、セメンティング、坑井内作業・仕上げ、パイプ類の据え付けなどが主要業務となります。売上比率は40%、税引き前利益比率は42%で、ともに4割を占める最大の事業部門です。

生産システム部門は油ガス田の生産量を引き上げるために機械類や技術を提供するのが主要事業です。売上比率は28%、税引き前利益比率は14%です。

※ 期末は12月