4月の振り返り=日銀会合後の円安は「行き過ぎ」を懸念

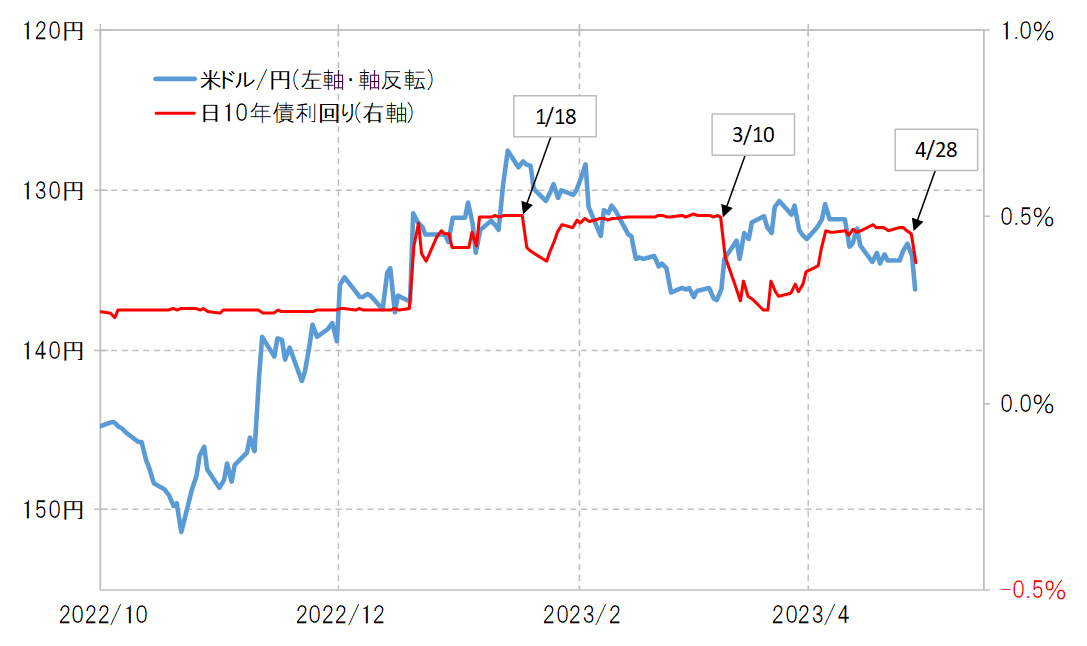

日銀金融緩和の大幅な米ドル高・円安で年初来の米ドル高値、円安値に一気に迫る

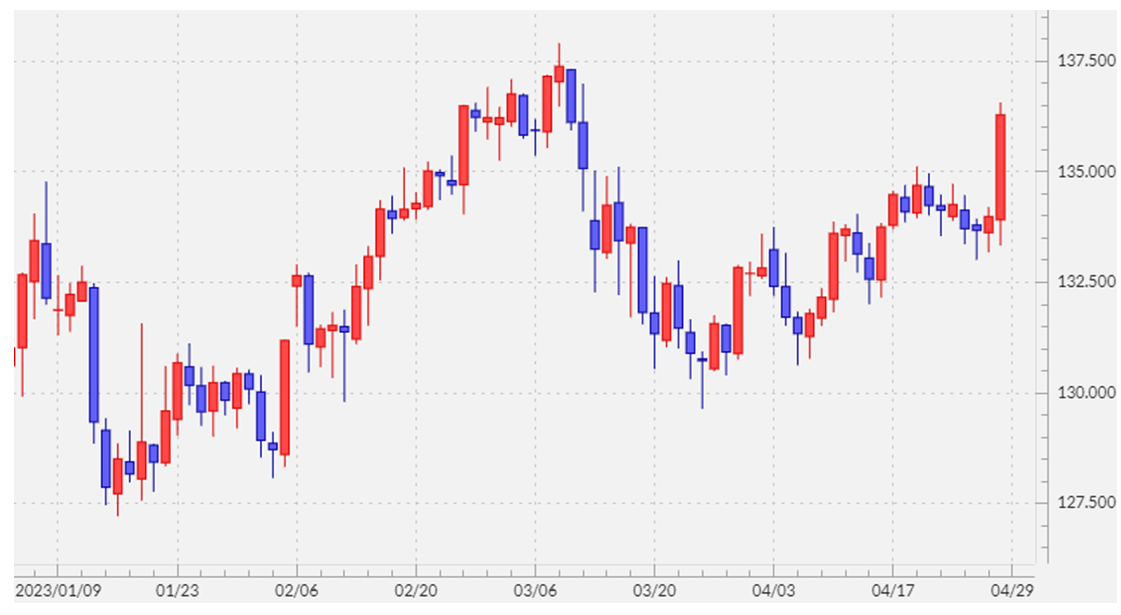

4月の米ドル/円は反発傾向が続いた。そして28日に植田新総裁が初めて出席した日銀金融政策決定会合で金融緩和の継続が決定されたことをきっかけに大幅な米ドル高・円安となり、3月に記録した年初来の米ドル高値、円安値に一気に迫るところとなりました(図表1参照)。ただこのような米ドル高・円安は、「行き過ぎ」も懸念されます。

4月の米ドル/円、当初は米金利に連れて反発

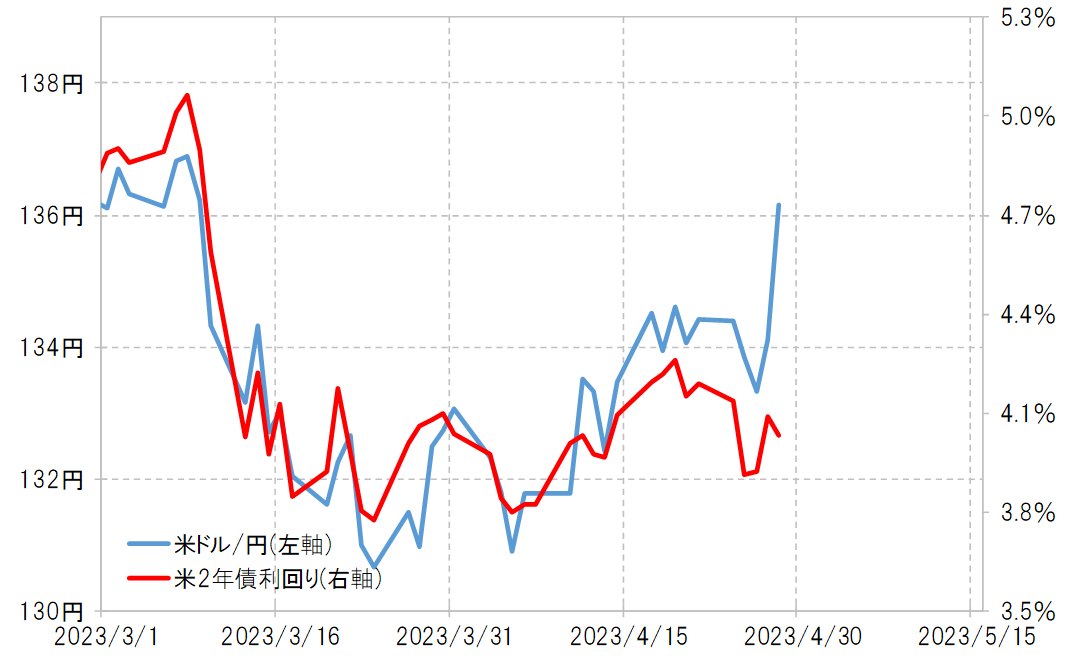

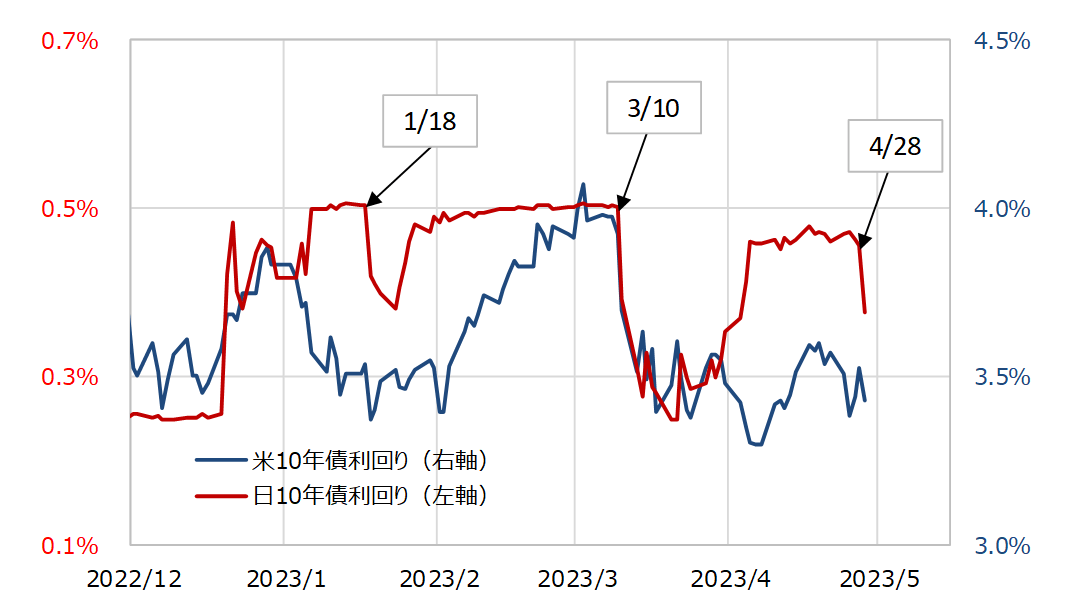

4月に入ってからの米ドル/円反発は、当初は基本的に米金利反発に連れたものでした。例えば、米2年債利回りは3月に金融システム不安が拡大する中で一時は4%を大きく下回る動きとなりましたが、4月に入ると4%以上に反発するところとなり、米ドル/円もそれに連れて反発したと考えられます。ところが、28日の日銀会合後に米ドル高・円安が加速した動きは、米金利から大きくかい離したものでした(図表2参照)。

トレンドと逆行する上昇はあくまで一時的

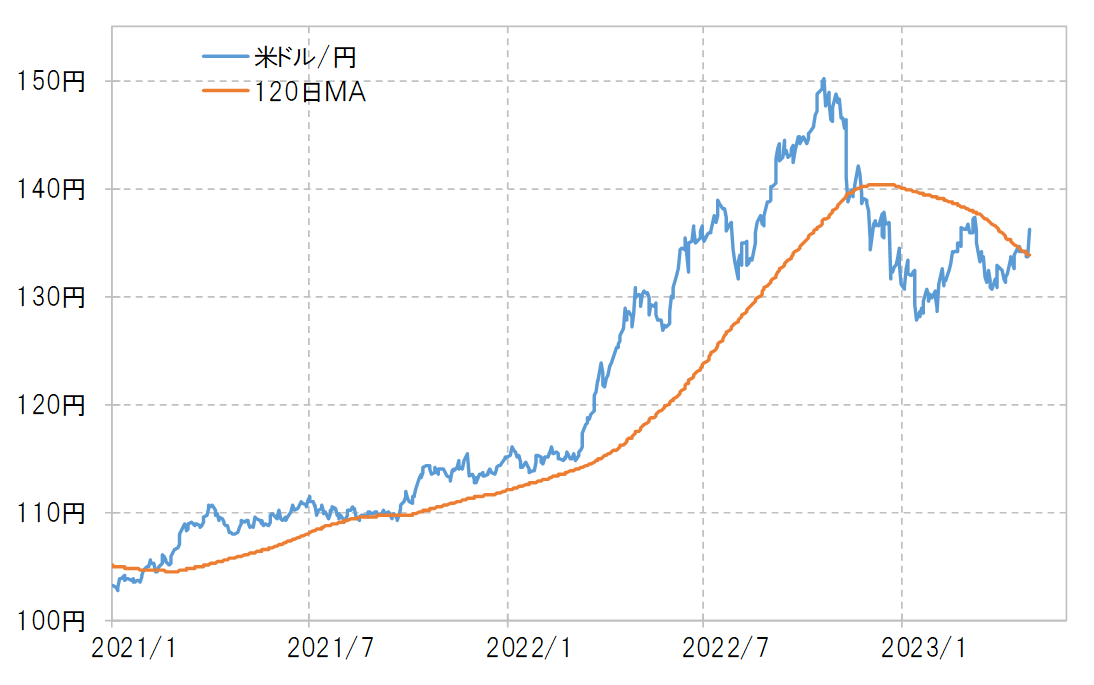

米ドル/円は、日銀会合後の大幅な米ドル高・円安により、足元で133.8円程度の120日MA(移動平均線)を大きく上回りました(図表3参照)。米ドル/円は、2023年1月にかけて130円以下に急落したところで120日MAを大きく割り込んだことから、経験的には米ドル安・円高へトレンド転換した可能性が高いと考えられます。そうであれば、トレンドと逆行する上昇はあくまで一時的であり、経験的には最大でも120日MAを大きく超えない程度にとどまる可能性が高いと言えます。その意味では、日銀会合後の120日MAを超えた米ドル高・円安には自ずと限度があるのではないでしょうか。

米ドル高・円安は限られる可能性

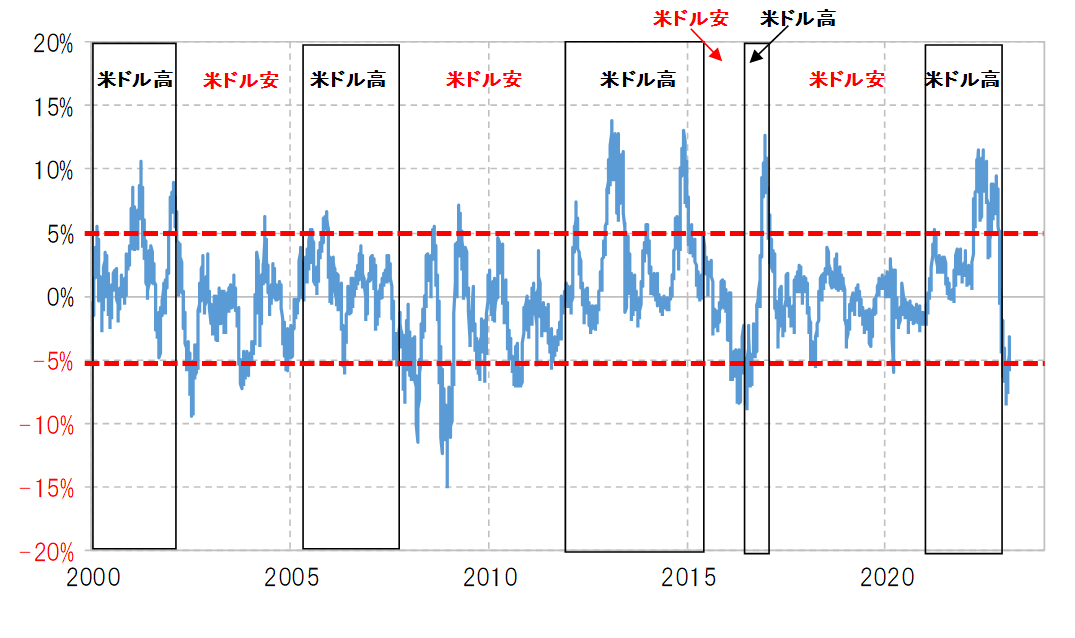

なお、2000年以降で米ドル/円の120日MAかい離率を見ると、トレンドと逆方向への動きは最大でも5%程度までにとどまっていました(図表4参照)。足元の120日MAを5%上回るなら、133.8円×1.05=140円という計算になります。要するに、一時的米ドル高・円安も目一杯展開した場合は、3月に記録した年初来の米ドル高値の137円を越えて140円に迫る可能性も計算上はありそうです。ただし、既に見てきたように米金利からのかい離も合わせて考えると、もっと米ドル高・円安は限られる可能性があるのではないでしょうか。

4月28日の日銀会合後の展開について確認してみましょう。注目されたYCC(イールドカーブ・コントロール)政策の見直しが見送られ、金融緩和の継続が決まったことを受けて、10年債利回りは大きく低下しました。このため、今回の決定が予想以上にハト派だったとの解説もあるようですが、この10年債利回り低下は過去2回もほぼ同様だったことを考えると、それは過大評価ではないでしょうか(図表5参照)。

ところで、1月と3月の日銀会合では、今回と同じようにYCC修正見送り、金融緩和継続が確認されると、直後こそ今回のように円安が広がりましたが、間もなく円高へ転換するところとなりました。これは、当時米金利が低下しており、特に3月の場合は、金融システム不安の浮上により、米金利の大幅な低下が始まっていたので、それに連れて米ドル安(円高)になったと考えられます(図表6参照)。

米ドル高・円安が続くかどうかは米金利の動きが鍵

そもそも日米の10年債利回りは連動する傾向が強いですが、基本は米金利の影響を日本の金利が受けるというもの。さらに金利水準は「米国>日本」なので、金利が同じ方向に動いた場合、金利差は米金利の動く方向で決まるのが基本。以上のように考えると、4月28日こそ、日銀会合の決定をきっかけに米ドル高・円安が加速しましたが、それがさらに続くか、米ドル安・円高に反転するかは米金利の動きが鍵になると思います。

5月の注目点=FOMC後の米金利の動向が最大の焦点

さて、そんな米金利の行方に大きく影響しそうなイベント、FOMC(米連邦公開市場委員会)が早速今週予定されています。これを受けた米金利の見通しが、5月の米ドル/円の行方を考える上でも最大の焦点と言えるでしょう。

5月FOMCでは、今のところ0.25%の利上げ予想が一般的なところでしょう。このところ発表された米景気指標は予想より弱いものが増えており、さらに先週は一部の米銀の経営不安が注目されるなど金融システム不安もくすぶっていますが、一方でインフレ懸念も残っていることから、FOMCは5月については利上げを続け、焦点は6月以降について利上げ打ち止めを示唆するかどうかというところでしょう。

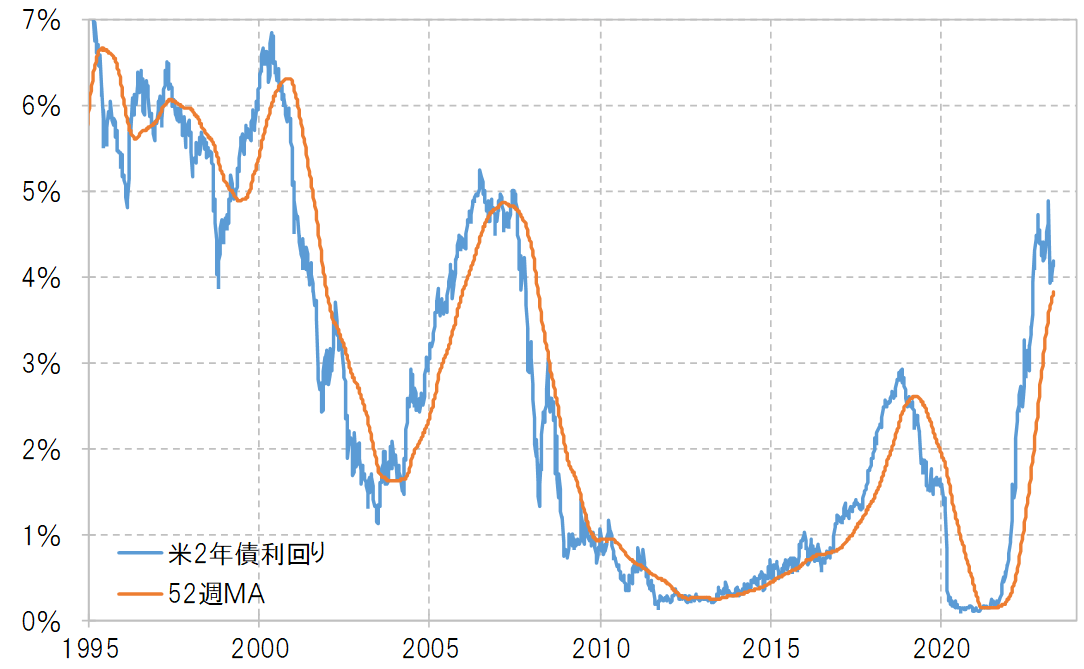

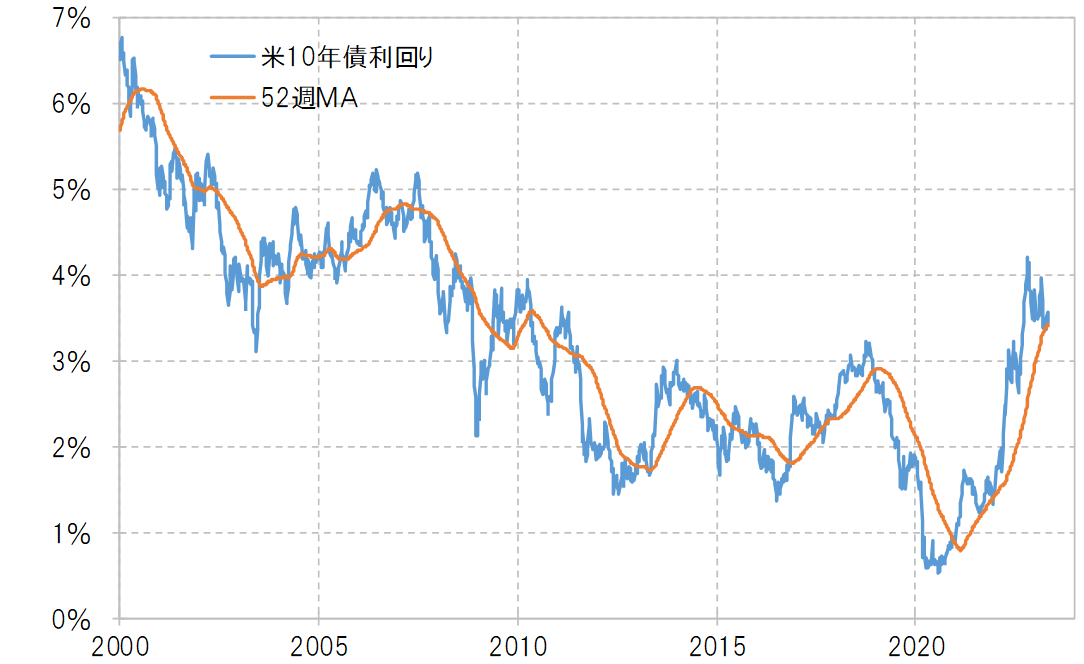

米ドル/円への影響という観点では、FOMCの結果などを受けて、米金利がどう動くかが最大の焦点になります。米金利は、テクニカルに見ると重大な岐路に差し掛かっている可能性があります。金融政策を反映する米2年債利回りも、長期金利の米10年債利回りも、ともにトレンド転換の目安になる52週MA近辺での推移が続いているからです(図表7、8参照)。

経験的には、米金利上昇トレンドが続いており、金利の低下はあくまで一時的と言うことなら52週MA前後までがせいぜい。逆に52週MAを大きく下回るようなら、既に米金利低下へトレンド転換した可能性が高まります。米ドル/円は、そんな米金利の影響を強く受けるので、その意味では米金利次第で米ドル/円の当面の行方が決まる可能性もあるでしょう。

5月の米ドル/円予想

以上をまとめてみます。日銀会合の米ドル高・円安は「行き過ぎ」の懸念があるため、米ドル高・円安は、140円の大台には届かず、年初来の米ドル高値137円前後で限界を確認する可能性が高いのではないでしょうか。一方で、FOMCを受けて米金利低下の目先的な限界が確認されるようなら、米ドル/円の下落リスクにも限界があると考えます。以上を踏まえると、5月の米ドル/円予想レンジは132~139円で想定したいと思います。