先週の振り返り=意外に行き詰まった「米金利低下=米ドル安」

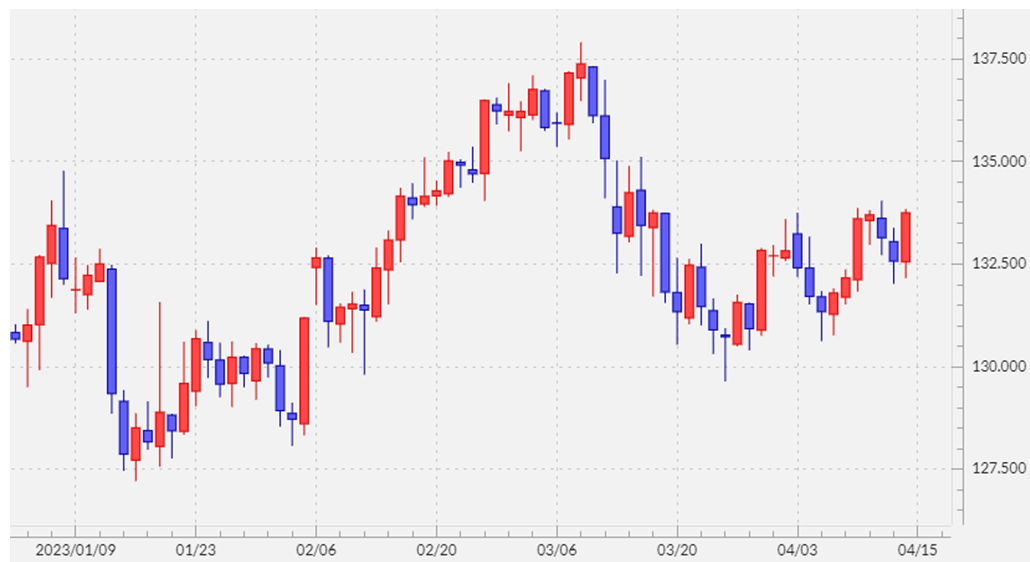

先週は、週初は日銀の植田新総裁の記者会見に注目が集まりました。植田総裁が現在の金融緩和継続の方針を示したことから、米ドル/円は133円を大きく超えて米ドル高・円安が広がりました。ただその後は、週半ばに発表されたCPI(消費者物価指数)、PPI(生産者物価指数)といった3月の米インフレ指標の上昇率がともに予想以上に低下したことから、5月FOMC(米連邦公開市場委員会)での利上げ見送り観測も浮上。米金利低下に連れる形で徐々に米ドル売りが広がりました(図表1参照)。

4月14日に発表された米3月小売売上高も予想以上に悪化したことから一旦は米ドル売りに反応。しかし、FRB(米連邦準備制度理事会)理事のタカ派発言や、ミシガン大学消費者期待インフレ率が大幅上昇となったことなどから米金利が比較的大きく上昇すると、米ドルも133円台後半まで買い戻されるところとなりました(図表2参照)。

改めて、先週発表された主な米経済指標について具体的に確認してみます。

・CPI(前年比上昇率)=予想5.2%、結果5%

・PPI(前年比上昇率)=予想3.1%、結果2.7%

・小売売上高(前月比)= 予想-0.5%、結果-1%

・ミシガン大学・消費者期待インフレ率(1年先)=前回3.6%、今回4.6%

3月に金融システム不安が急浮上して以来、信用収縮の広がりなどにより、インフレ是正が進捗する一方で、景気減速への懸念が高まりました。先週発表された米経済指標では、それが予想以上だったことを示すものが多かったと言えそうです。上述の4つの指標の中でも、ミシガン大学消費者期待インフレ率以外の3つはまさにそういう評価になるでしょう。

その割には、先週の「米金利低下=米ドル安」も意外に行き詰った印象があります。これはやはり、4月14日のFRB理事の発言やミシガン大学消費者期待インフレ率などを受けて、5月FOMCでの0.25%利上げ予想が優勢となり、利上げ見送りとの見方が後退したことが大きいのではないでしょうか。

今週の注目点=米利上げ継続を巡り上下に不安定な展開か

米2年債利回りがFFレートにどれだけ接近するか

今週はCPIなどのインフレ指標ほど注目を集める米経済指標の発表はないものの、4月17日のNY連銀製造業景気指数や20日のフィラデルフィア連銀景況指数(通称「フィリー」)といった米景気指標の発表が予定されています。それらを受けて5月FOMCの0.25%利上げ見通しに変わりがないかどうかが、米ドル/円の行方を考える上で最大の焦点となりそうです。

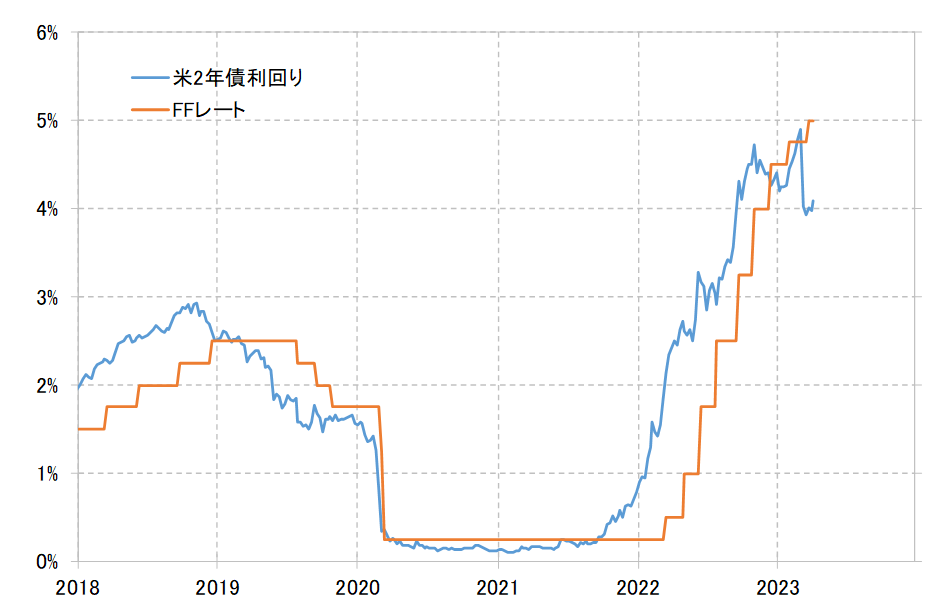

より具体的には、この間の米ドル/円は、図表2のように米金融政策を反映する米2年債利回りとおおむね連動してきたので、米2年債利回りの動きが注目されるのではないでしょうか。

その米2年債利回りは、現在5%まで引き上げられた政策金利、FFレート誘導目標上限を一時は1%以上と大きく下回りました(図表3参照)。それはまさに、5月利上げ見送りや、早期の利下げを織り込んだ結果だったでしょう。

しかし、すでに見てきたように5月FOMCでは、FFレート上限をさらに5.25%へ引き上げるとの見方が強まり、一部には6月FOMCでの利上げ予想もあるようです。こうした中で、米2年債利回りがFFレートにどれだけ接近するのか、その上昇の行方は米ドル高・円安へどこまで戻るかを考える上で直接の目安となる可能性があるでしょう。

なお、3月以降の米ドル/円と米2年債利回りの相関関係を前提にすると、米ドル/円が135円以上に上昇するためには、米2年債利回りが4.5%以上に上昇する必要がありそうです(図表4参照)。

120日MA(移動平均線)から予測する、今後の米ドル/円動向

米ドル/円は1月にかけて130円以下に急落したことで、トレンドを判断する上で参考になる120日MA(移動平均線)を大きく割り込みました(図表5参照)。これは、米ドル安・円高が継続的な動き、つまりトレンドとして展開している可能性を示すものでした。その意味では、それと逆行する米ドル高・円安は、あくまで一時的な動きの可能性が高いと考える必要があるでしょう。

そんな一時的な米ドル高・円安は、120日MAを大きく長く超えない程度にとどまるというのが経験則の示すところです。米ドル/円の120日MAは、足元で135円弱まで低下してきたので、その意味では仮に米2年債利回りが上昇し135円以上へ米ドル高・円安となっても、それは大きく長く続くことは期待しにくいと考える必要があるのではないでしょうか。

以上を踏まえると、今週は先週末の流れを引き継ぎ、「米金利上昇=米ドル高」への戻りを試す動きが注目されるものの、それが一辺倒に進むとも考えにくく、先週同様に上下に不安定な展開が続く可能性が高いのではないでしょうか。今週の米ドル/円は132~135円中心で想定したいと思います。