米ドル/円 週間予想レンジ:131.50~135.00

メインストラテジー:押し目買い

・米経済指標は不芳

・保ち合いが先行するか

・米金利は底割れなし

アナリシス:

米ドル/円相場は先週小幅変動に留まり、また陰線で大引けしたところ、想定よりやや弱かった。ただし、先週の米経済指標が総じて不芳であったこと、また米金利(10年国債利回り)の一旦安値再更新に鑑み、米ドル売り自体は限定的だった。そのため、むしろ強含みとの解釈もでき、また米金利の反発もあって、底割れはなしとみている。

先々週は大きく反発し、一旦133.61円をトライしたところ、先週の一旦133.76円のトライ自体も意義があった。これから再度安値更新を回避した上、133円関門以上に定着すれば、これから続伸しやすい地合いは変わらないだろう。

先週の米経済指標の不芳は、再び景気後退の懸念をもたらしているが、性質は3月の銀行不安とも異なる。もっとも、いわゆる「銀行危機」の懸念が行き過ぎであったため、先々週の切り返しにおいて、その懸念がなくなると、欧米日株が揃ってV字型反騰を果たし、一転してリスクオンの傾向さえ示した。先週は日本株と米ドル/円のほうが米景気動向を敏感に織り込もうとしていたが、欧米株市場は総じて堅調であった。

要するに、米ドル/円に限って言えば、米金利動向により敏感に反応したが、米金利の底割れ回避や切り返しにつれ、米ドル/円も続伸しやすく、強含みの地合いが復帰してくるだろう。この意味合いにおいて、3月の急落に対して修復している初期段階にあると思う。

もっとも、3月の急落は、想定より大きかった。米シリコンバレー(SVB)銀行破綻に続き、クレディ・スイス銀行の経営不安が一件落着と思われたが、リスクオフの動きが継続、米金利の続落と共に米ドル売り/円買いがさらに進み、一方通行の様子を強めた。129.65円の打診もあって、年初来の上昇幅の大半をさらに削り、3月8日の一旦高値更新自体が「ダマシ」だったことを証明した上、さらなる安値打診があってもおかしくなかった。

ただし基本的には金融不安があっても、いわゆる「金融危機」ではなかった。米及びスイス当局は共に迅速な対応策を打ち出し、個別銀行の問題に関して金融システム全体への波及がないことも明らかだった。その後ドイツ銀行の問題も浮上してきたが、基本は同じ性質なので、2008年のリーマンショックのような金融危機の再来云々の話が大袈裟だった。米ドルの下値余地が限定されることも先々週のコラムで解説した通りであり、先週米金利の安値更新があっても米ドルの下値余地限定が良い証拠となったわけだ。

肝心の米10年国債利回り及び2年国債利回りの急落、そしてそのスピードは2008年の金融危機より早かったので、行き過ぎであったことを認識しておけば、先々週の切り返しはむしろ当然の成り行きであり、先週の反落があっても途中の速度調整と位置付けることができる。

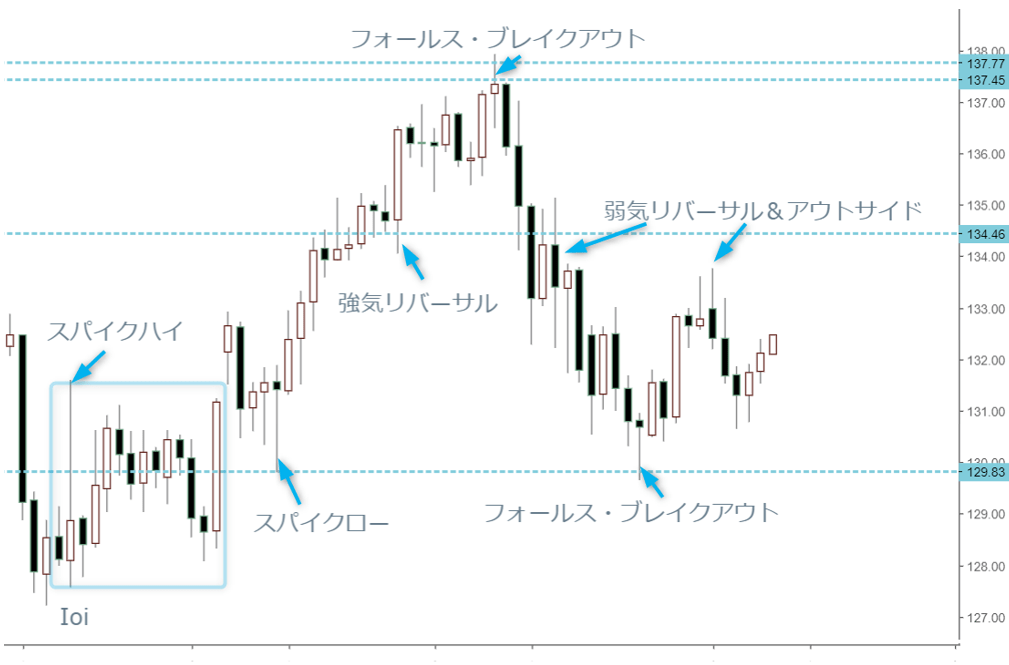

133円関門以上の定着があれば、3月24日の罫線が点灯したサインも明白になってきたとみている。同日「スパイクロー」の陰線をもって一旦2月10日安値を更新していたが、明らかに「フォールス・ブレイクアウト」、即ち「ダマシ」であったことを示しているため、これから続伸の余地を示唆している。

なにしろ、3月22日の罫線は、大きな弱気サインとして解釈され、同日高値の133.01円のブレイクなしではあくまで安値圏での保ち合いに留まることが想定されていた。先週の反落を経て、再度同関門以上を定着させることは同弱気サインを完全否定できるため、続伸しやすいだろう。今週は135円台の打診があってもおかしくないが、再度保ち合いの先行も想定される。いずれにせよ、強含みの基調になるだろう。

豪ドル/円 週間予想レンジ:88.00~91.00

メインストラテジー:押し目買い

・底割れ回避後の強含み

・なお安値圏での保ち合い

・頭もそれなりに重い構造

アナリシス:

豪ドル/円相場は先週一旦90円関門をトライしてから反落し、陰線で大引けした。もちろん、頭の重い構造を再度示唆していたが、一旦90円関門のブレイクがあったこと自体を強気サインと見なすべきで、レンジ取引から押し目買いのスタンスへシフトしたい。

もっとも、先々週大きく切り返し、この前の下落幅を取り戻したことが大きかった。3月の安値トライ自体が「ダマシ」であった可能性が浮上したため、先週の一旦90円関門のトライは、その後の検証としてそれなりの示唆があったと思う。

なにしろ、3月に一旦86.06円の安値打診をもって「底割れ」の様相を呈した。「底割れ」とは2022年12月安値の割り込みのことであるが、同基準で測るなら、そこから基調の一段悪化も覚悟していた。この意味合いにおいて、先々週の切り返しは、「危機一髪」のところで強気サインを点灯し、地合いのさらなる悪化を防いだ。

そして、先週の陰線引け自体も米金利の安値更新や米ドル/円の反落と連動していたため、仕方がなかったと言える。言い換えれば、先々週の切り返しの意味合いは否定されていない。

もっとも、3月の米銀行破綻の件は、豪ドルとの連動性は小さかったが、ドル全体が反落した割には豪ドル対米ドルの浮上がみられず、逆に間接的とはいえ、円の急騰がみられたわけで、強気基調が大きく痛められた。従って、切り返し自体が一気に強気基調へ復帰できないことはむしろ当然の成り行きである。

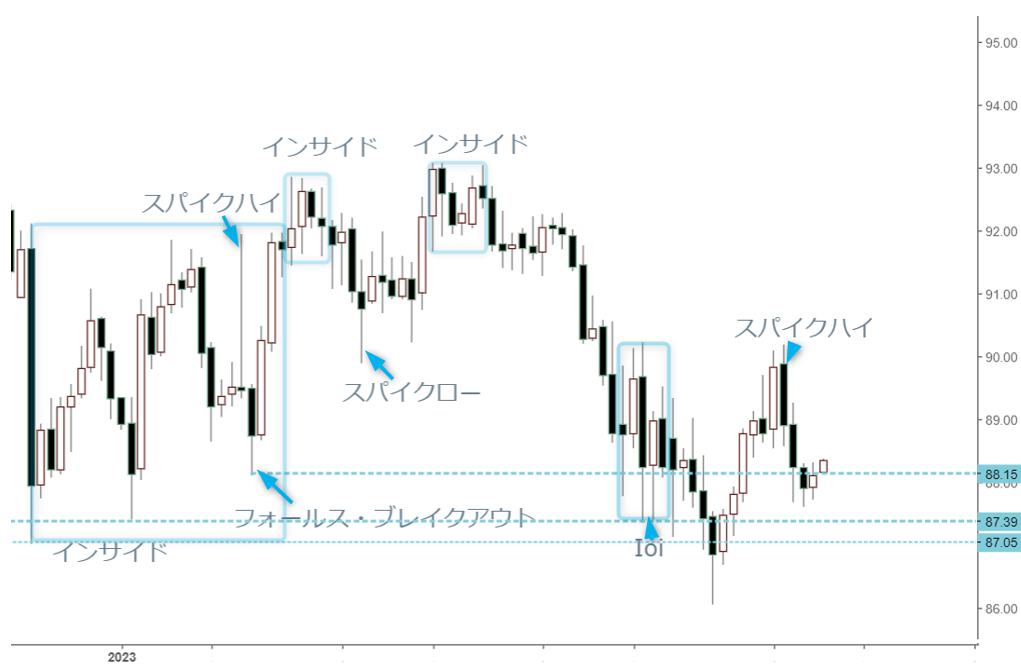

先々週一旦89.71円まで上昇、大きな強気サインを点灯し、これから再度底割れのリスクを大きく後退させた。3月15日の大陰線は、前後に対して「アウトサイド」や「インサイド」のサインを重ねて示し、その後の下値更新となったわけで、「底割れ」に繋がったとしてもサイン上の役割を果たしたことになったため、先々週同日高値の89.51円を一旦ブレイクし、基調の変化を示唆していた。

そもそも3月15日の大陰線が利いていたため、上値志向が完全に削られ、基調回復されるまでしばらく底値の再確認が必要であった。そのため、先々週にて同日高値を一旦更新し、基調の好転を示す存在となり、下値を追う段階ではないことを示唆した。そのため、先週の一旦90円関門のトライはその延長線にあり、先週安値の87.61円に鑑み、むしろ底固い印象さえ与えた。

実際、底割れ回避の可能性は少なかった。、その他の主要クロス円も一旦安値更新があったが、その後の値動きが参考になった。ユーロも、英ポンドも一旦「底割れ」になったものの、継続的なベアトレンドを形成せず、むしろ時間をかけて底値圏を形成したため、豪ドル/円の今回の動きも然りであった。

ただし、底値圏における鍛錬は、ユーロも英ポンドも約2ヶ月もかかり、先週の一旦反落も同じ性質であった。言ってみれば、なお頭の重い構造にあり、安値圏での保ち合い自体が強含みであるが、上値を追う段階ではないだろう。とはいえ、大分遅れて2022年12月安値を一旦割り込んだだけに、一旦90円関門以上に定着すれば、想定より早くブル基調への転換もありえる。いずれにせよ、押し目買いのスタンスをもって臨みたい。