今後の利上げについては「可能性を示唆」するトーンに変化

現地時間3月22日に米国のFOMC(米連邦公開市場委員会)が開催され、政策金利は0.25%の利上げにより4.75-5.0%となりました。

銀行破綻等の動きを受け、公表された声明文では銀行システムは健全で柔軟としたうえで、このような動きが家計や企業の信用状況を引き締め、経済活動・雇用・物価に影響する不確実性がある、との見解を示しました。また今後について、これまでは継続的な利上げが必要としていた点を、今後の情報によっては追加引き締めが必要かもしれない、と可能性を示唆するトーンに変化しています。

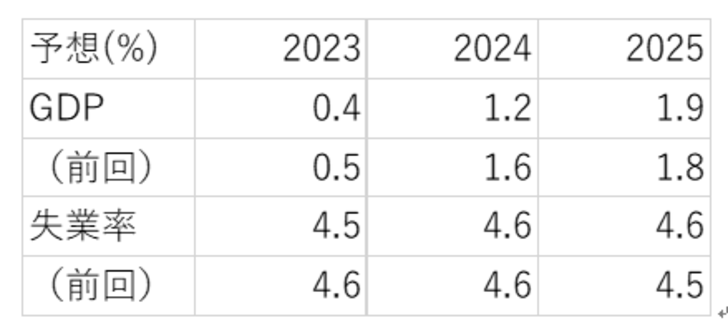

なおFOMCでは3、6、9、12月に今後の経済予想が示されます。今回は2024年のGDPが1.2%(前回1.6%)に下方修正された点が目立ちました。

同時に物価見通しも公表されますが、足元やや上方修正されました。コア物価は2025年にようやくFRB(米連邦準備制度理事会)の目標値2%近辺に落ち着くとの見方が示されています。

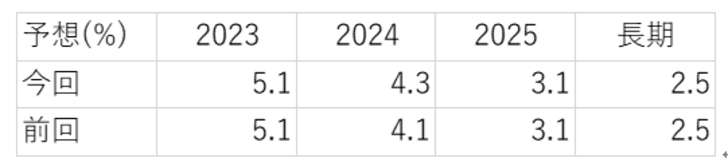

もう一つ注目されるのが、FRB当局者による政策金利の見通しです。以下中央値になりますが、2024年の政策金利予想値が上方修正されました。2023年は0.25%の幅にしてあと1回の利上げです。一方2024年は3回、2025年は5回程度の利下げが見込まれています。なお長期的な政策金利の水準は2.5%と前回から変更はありませんでした。

パウエルFRB議長は「銀行システムの健全性」を強調

FOMC直後の市場は米株高・金利低下・ドル安となりました。金融引き締めを行う「意思」から「可能性」にトーンが変化し、また金融システムへの配慮も見られたことへの反応となった一方、会見の時間には株安に変化しました。

パウエルFRB議長の記者会見では銀行システムの健全性が強調されるとともに、必要なあらゆる手段を取るとし、また金利については必要とあれば利上げを行うこと、年内の利下げは想定していない点が示されました。

これらの発言については、多少の言い回しの違いはあれど概ね声明文に沿ったものです。市場の反応については、同じ時間帯にイエレン財務長官が米国の銀行システムを安定化させるために全面的な預金保険を提供することを規制当局が検討していることはない、と述べたことへの反応が強かったのではないでしょうか。

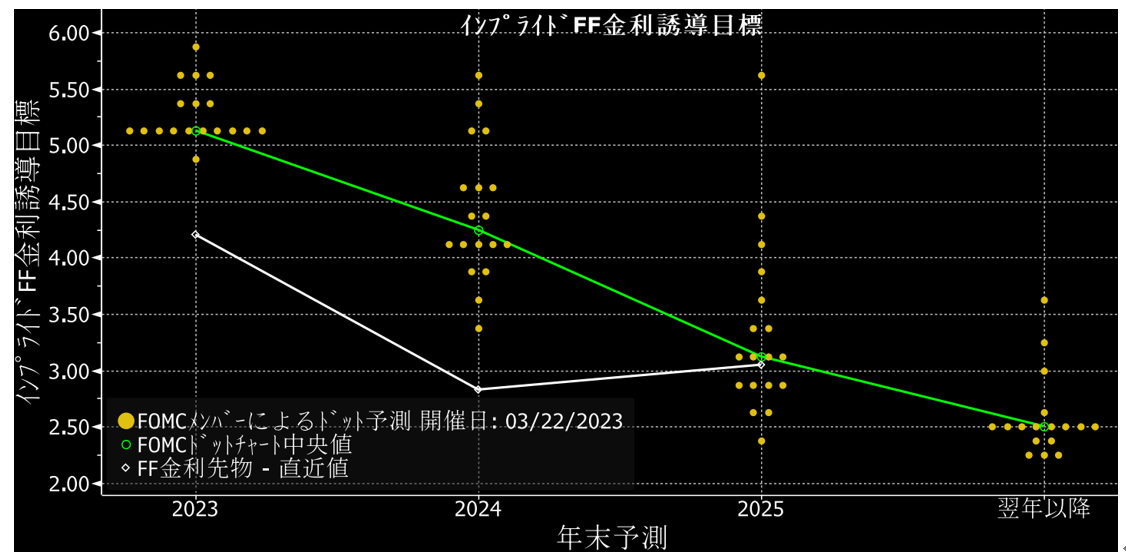

図表4では、政策金利に関するFOMCメンバーの予想とFF金利先物に見る市場予想が示されていますが、市場は2023年に4回程度の利下げを予想するなど、かい離が目立ちます。また2024年はコア物価が2.6%とまだ高い状況ながらFOMCも市場も断続的な利下げを予想しています。これらの点はどのように修正されていくのか、市場変動要因として注目されます。

長期金利についてはピーク圏に達したか

労働市場が堅調で物価が高止まりする中、金融引き締めスタンスは維持されています。一方でFRBは金融機関への融資によって金融システムへの配慮を示しており、FRBのバランスシートは再び拡大するなど、ショックを避け物価と金融の安定に向けたかじ取りが展開されています。

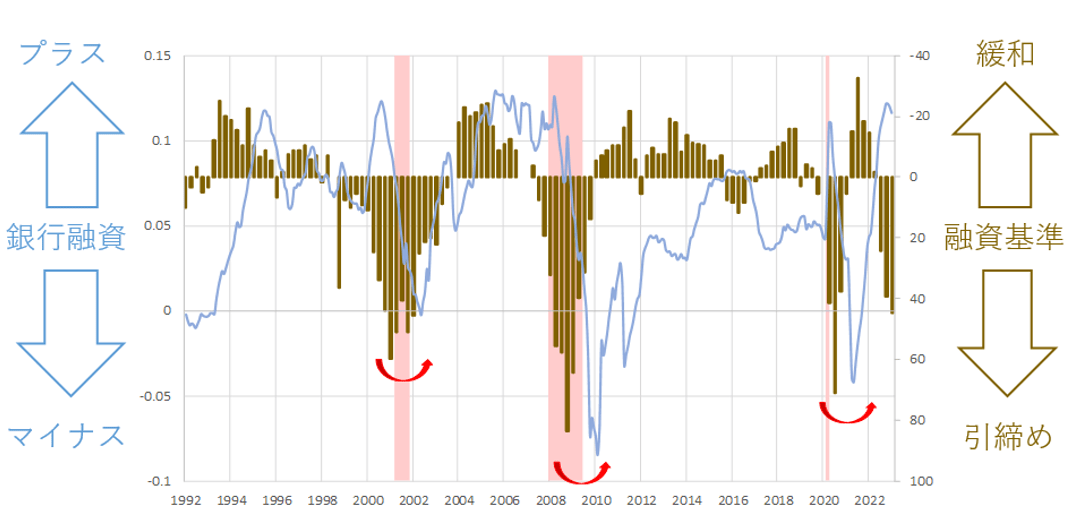

利上げは最終局面を迎え、higher for longer(より高く、より長く)は今後higherからlongerに焦点が移ります。景気を抑制しながら物価を安定させることになりますが、実際にマクロ経済面では金融機関の融資基準が引き締まっており、今後、銀行融資は鈍化し景気も減速を強いられるでしょう。

株式市場で好感される利下げへの期待には、相応の景気鈍化がすでに織り込まれているでしょうが、FOMCが年内利下げに至るには追加の要因が必要であり、それにはまだ距離がありそうです。短期金利は市場予想とFOMCとのかい離からいまだ振れるものの、景気鈍化の影響を意識する長期金利はピーク圏に達していると見ています。