米金利乱高下と日本の金利、為替との関係

日本の10年債利回りが今週に入り一時0.3%を割れるまで低下した。これは明らかに、米10年債利回りなどが、いわゆる「SVB(シリコンバレー銀行)ショック」をきっかけとした金融システム不安の急拡大により大きく低下したことに連れた影響が大きかっただろう(図表1参照)。日本の10年債利回りは、基本的には「世界一の経済大国」である米国の10年債利回り次第ということが再確認された結果と言ってもよいのではないか。

2022年12月に日銀が10年債利回りの上限を、それまでの0.25%から0.5%に拡大して以降、日本の10年債利回りは新たな上限の0.5%近辺で「高止まり」が続いたが、その主因について日銀によるさらなる上限拡大を見込む動きによるといった解説は果たして正しかったのだろうか。むしろ2月以降の米金利上昇に連れた影響が大きかったのではないか。

「日本の10年債利回りは米10年債利回りで基本的に決まる」という理解があると、激しい変化が続く日米の金利と米ドル/円の関係も、少しは気持ちを落ち着けて見ることができるだろう。

例えば、上述のように日本の10年債利回りは今週にかけて、2022年12月の日銀による上限拡大以降では初めて大きく低下した。ただし、米ドル/円はむしろ米ドル安・円高に比較的大きく向かうところとなった(図表2参照)。

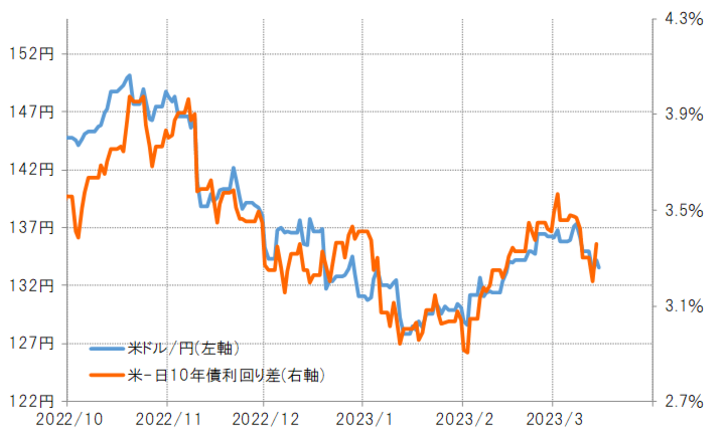

なぜ、日本の金利が低下した中でも、米ドル安・円高となったのか。それは日米金利差ではむしろ米ドル優位が縮小し、米ドル安・円高を示唆するところとなったことにより説明できそうだ(図表3参照)。要するに、日本の10年債利回り以上に米10年債利回りが大きく低下したことから、差し引きでは米ドル優位縮小といった米ドル安・円高を示唆する結果となったのだろう。

4月から日銀は植田新総裁の体制に変わる予定だが、これを受けてこれまで黒田総裁が主導してきた金融緩和の見直しが注目されている。中でも、YCC(イールドカーブ・コントロール)と呼ばれる政策の中で、10年債利回りについて上限を設定してきたことは、比較的早く見直されるとの見方が多そうだ。

ただ、これまで見てきたことからすると、それには米金利の動向も大きく影響する可能性があるだろう。そして、米ドル/円への影響は、日米金利差の変化が基本的な目安になるということではないか。