米金利および日米金利差で考える今後の見通し

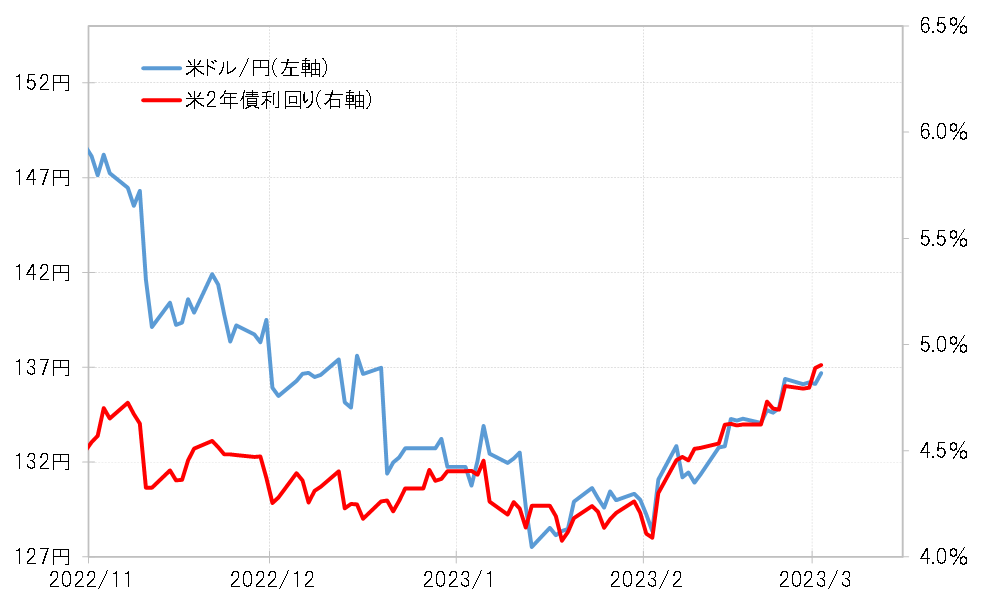

2月以降の米ドル高・円安をうまく説明できるのは米金利の上昇だ。特に金融政策を反映する米2年債利回りは、2022年11月以降の米ドル急落局面ではかい離が目立っていたが、米ドルが反発に転じた頃から相関性が回復した(図表1参照)。

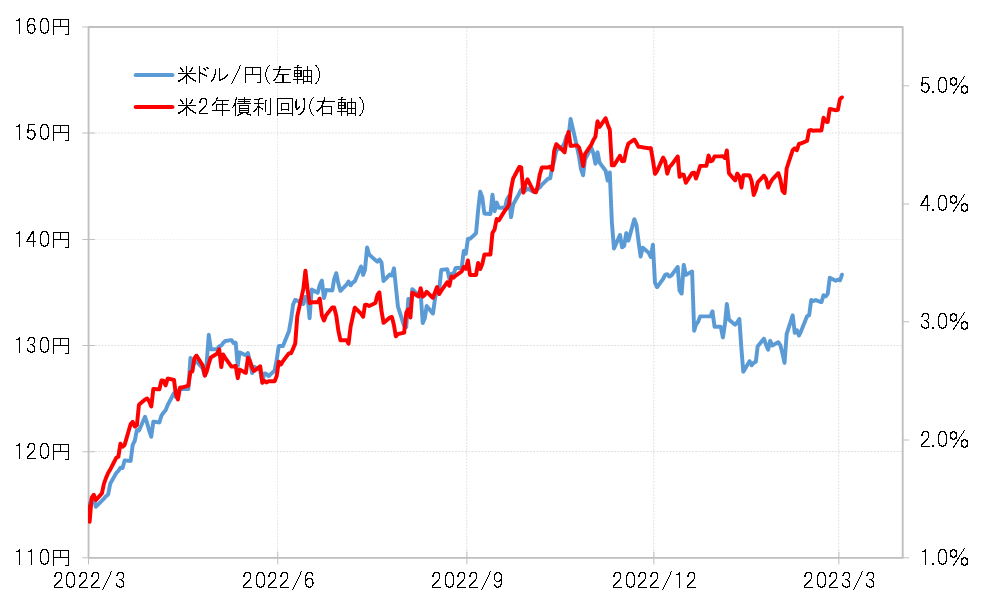

2022年10月、151円まで歴史的な米ドル高・円安が展開した局面でも、米2年債利回りとの高い相関関係が続いていた(図表2、3参照)。

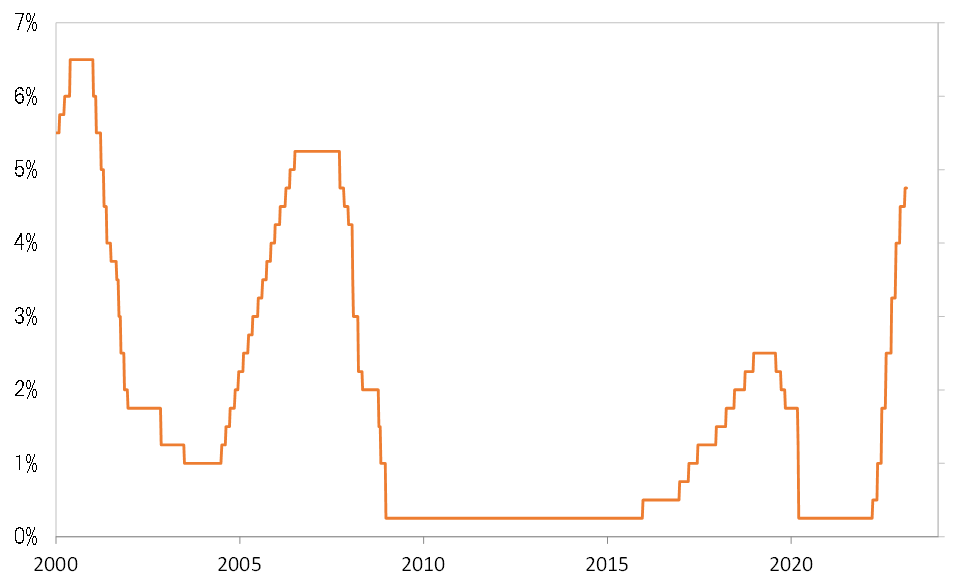

米2年債利回りは、基本的に金融政策を反映する金利であるが、近年の為替相場は、ボラティリティの高い対象に過敏に反応する傾向が強い。その意味では、米経済が約40年ぶりに本格的なインフレに見舞われたことで、FRB(米連邦準備制度理事会)が記録的な利上げに動いたことに反応したのが、米ドル高・円安の本質だったと考えられる。

すでに見てきたように、2月以降、米ドル高・円安と米2年債利回り上昇との相関性が回復している。ただ、米2年債利回りなど米金利との関係で考えた場合、2022年ほどの米ドル高・円安の再現の可能性は低いだろう。

なぜなら、2022年にかけて記録的に大幅な利上げを行い、インフレもピークアウトの可能性が高まったことから、2023年の米利上げとそれに伴う米金利上昇は限定的にとどまる可能性が高いと考えられるためだ。

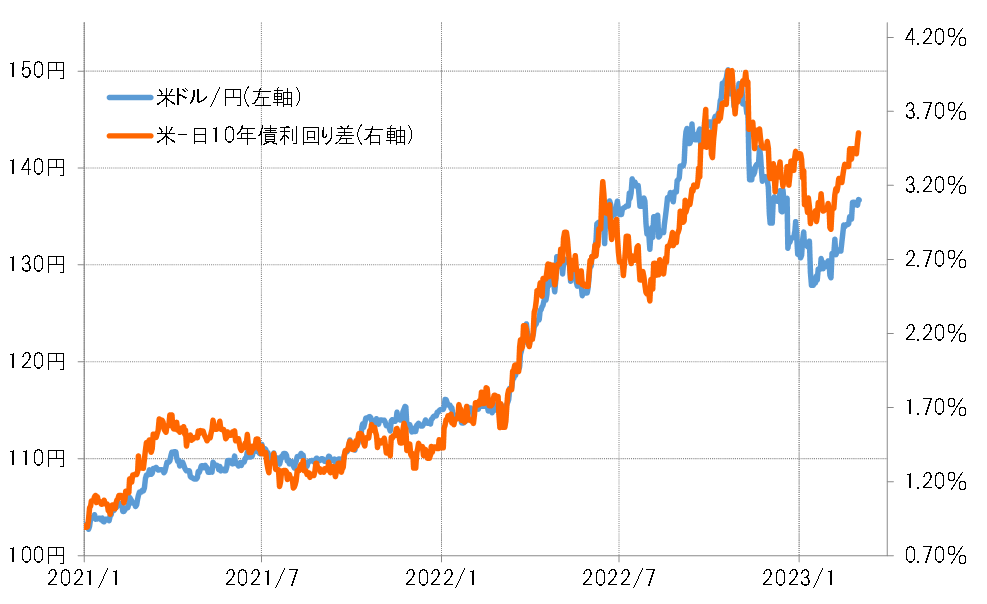

また、2021年以降の米ドル/円は日米10年債利回り差とも一定の相関関係が続いてきたが、日本の10年債利回りが日銀の金融政策を受けて、2022年12月以降上昇する可能性が出てきたことから、これまでほど金利差米ドル優位拡大で米ドル高・円安を示唆しない見通しとなってきた(図表4参照)。

以上のように見ると、米金利上昇、そして日米金利差米ドル優位拡大ともに、2022年10月にかけて米ドル高・円安をもたらした頃より影響力は低下していると考えるのが普通ではないか。では、米金利上昇や日米金利差米ドル優位拡大がもたらす当面の具体的な米ドル高・円安見通しはどうだろうか。

図表1の米ドル/円と米2年債利回りの関係からすると、最近の米利上げ見通しを前提にしたら、145円程度までの米ドル高・円安の可能性はある。ただ、それでも151円更新には届かないといった感じではないか。

このような結論は、前回の「テクニカル編」の結論とある程度重なりそうだ。こんなふうに、テクニカルとファンダメンタルズで相互に補完しながら予測すれば、自身の見通しに対してより自信が持てるようになるだろう。