失業率と米金融政策の関係

1月6日に発表された米12月雇用統計では、失業率とNFP(非農業部門雇用者数)は予想より良い結果となった(失業率:予想3.7%、結果3.5%、NFP:予想20万人増、結果22万人増)。一方で、平均時給は予想が対前年同月比5%上昇だったのに対し、同4.6%と上昇率が予想を下回った。

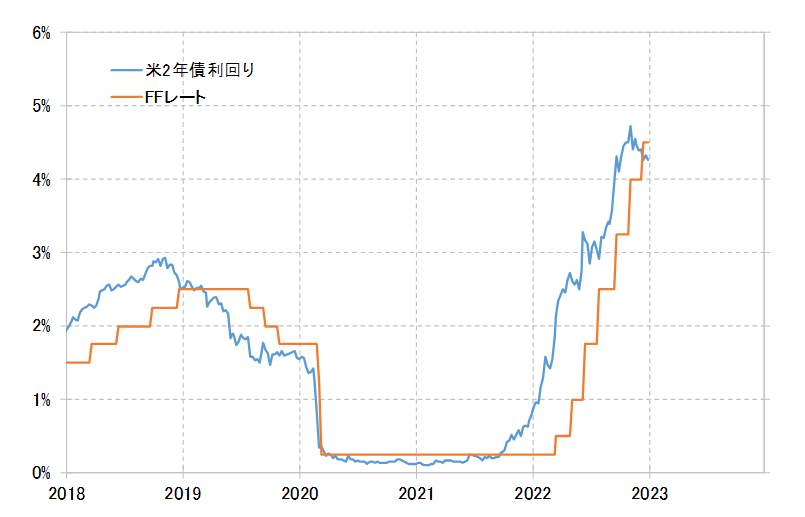

こうした雇用統計の結果に加えて、その後に発表されたISM(米供給管理協会)非製造業景気指数が予想以上に悪化し、米金利は比較的大きく低下した。特に金融政策を反映する米2年債利回りは一気に0.2%弱も低下し、4.2%台まで低下した。

すでに、政策金利のFFレート上限が4.5%まで引き上げられているため、それを米2年債利回りが大きく下回ってきたわけだ。これは、今回の米利上げ局面では初めてのことであり、利上げの終了、さらに利下げを織り込み始めた動きと言えるだろう(図表1参照)。それはさすがに「下がり過ぎ」ではないだろうか。

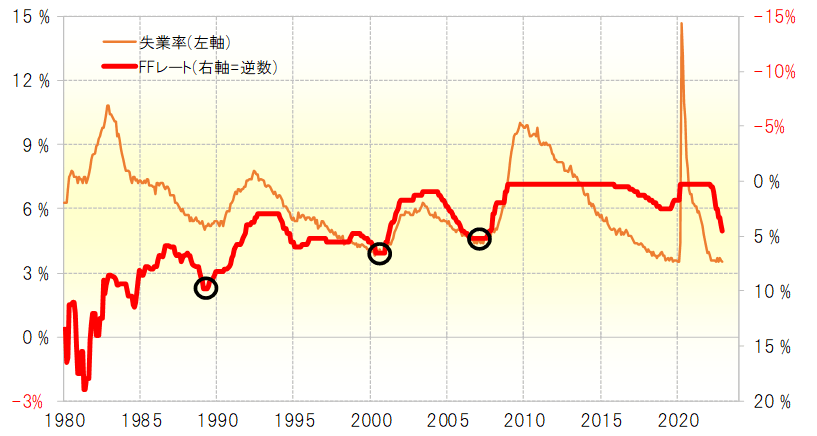

経験的に、FFレートのサイクル・トップは、失業率のサイクル・ボトムとタイミングが一致してきた(図表2参照)。その失業率が、上述のように今回はこの間の最低である3.5%まで改めて低下となったわけだ。失業率の底打ちが確認されない中では、経験的にはむしろFFレート引き上げはまだ続く可能性が高いだろう。

今のところ、金利市場では、2月FOMC(米連邦公開市場委員会)で0.25%、さらに3月FOMCでも0.25%のFFレート引き上げが行われるとの見方が有力だ。ということは、FFレート上限は、3月には5%に達する見通しということになる。それを考えると、米2年債利回りの4.2%台という水準は低過ぎるため、今後はむしろ上昇に向かう可能性が高いのではないか。

経験的には、失業率が底を打って、比較的大きく上昇する中で、FFレートは引き下げへ転換するところとなった。なお、12月FOMCで公表されたメンバーの予想を示す「ドット・チャート」では、2023年末の失業率の予想中心値は4.1~4.5%となっており、そういった中で「23年中の利下げを予想する参加者は一人もいなかった」(12月FOMC議事録)という。以上を前提にすると、利下げが始まるためには、失業率が少なくとも4.5%以上に上昇(悪化)する必要があるということになるだろう。

12月失業率の3.5%から4.5%以上への上昇は、少なくとも今の段階では短期間で起こると考えにくい。ということは、これまで見てきたように足元で利下げを織り込んだような米2年債利回りの低下は「行き過ぎ」で、当面はその反動による米金利上昇の可能性が高いのではないか。