米国インフレの先行きは依然不透明

先週、S&P500は0.2%下落、3,852.36で終了、ナスダック100も2.3%下落、ともに3週連続下落となりました。

12月13日(火)に発表された11月の消費者物価指数(CPI)は前月比で0.1%上昇と事前予想の0.2%上昇を下回りました。11月の物価の伸び鈍化は、ガソリンや医療費、中古車・トラックの価格下落を反映した一方で、食品と家賃は引き続き上昇しました。また、前年比の伸び率が7.1%上昇と10月の7.7%上昇から鈍化し、市場予想の7.3%上昇を下回る結果となりました。これは2021年12月以降で最小となり、2ヶ月連続で市場予想を下回る結果となりました。

12月23日(金)に発表された11月の米個人消費支出(PCE)価格指数は減速した一方で支出は伸び悩んだという内容でした。これからもFRB(米連邦準備制度理事会)による追加の金融引き締めが予想される中、上記のインフレ指数はFRBの利下げを正当化するにはまだまだ十分な内容ではなく、インフレがこのまま下落し続けるのかの判断は2023年に持ち越しとなりました。

およそ3年に1回の確率で米国株式市場は下落

2022年の米国株の取引も、あと4日で終わります。

S&P500は年初から先週末までで19.3%の下落、ナスダック100は32.7%の下げとなっています。その原因となったのは40年来の高インフレ、ロシアによるウクライナ侵攻など想像し得なかった出来事です。そういった意味では特殊な1年だったと言えるでしょう。

長い間投資をされてきた個人投資家の皆さんにとっても大変な1年だったと思います。ましてや、コロナ禍で米国株投資を始めた投資初心者の方々にとっては、こんな筈ではなかったという全く想定外の年だったかもしれません。前回のコラムでも書きましたが、年末皆さんにぜひ考えていただきたいのは、2022年の株価の下落で米国や米国企業の将来が変わったわけではないということです。

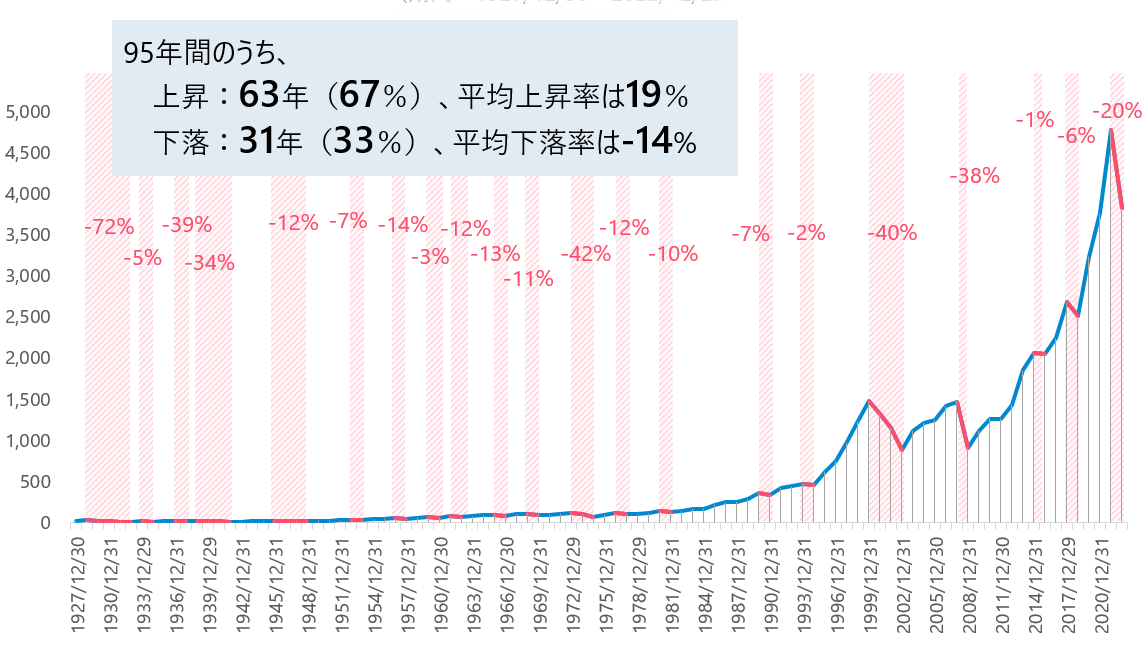

以下の図表は1927年から2022年末までのS&P500のリターンで、下落した年を赤色で表記しています。このデータによると95年間のうち63年(67%)はプラスの年で、31年(33%)はマイナスの年でした。米国株の長い歴史の中で見ても、およそ3年に1回の確率でマーケットは下落するのです。

株価の下落時に株を保有しているのは楽しいことではありません。資産が一時的にでも減っているのを見て嬉しい人はいないでしょう。しかし、このように米国ではブルマーケットとベアマーケットが繰り返され史上最高値を更新してきたという事実も忘れてはなりません。

2023年前半に再度調整が入る見通し

ベアマーケットは永遠に続くものではありません。とはいっても、今のマーケットには避けて通れないマーケットにとっての宿命が待っています。それは市場のコンセンサスになっている2023年の米国経済のリセッションです。

2023年第1、第2四半期の決算が企業業績の最悪であり、私は2023年前半に株価の再度の調整があるとみています。ただし、それは今回のベアマーケットの最後の調整局面であろうと考えています。

もし、皆さんが長期的な視点で米国経済の成長力、米国企業のイノベーションを生む力など米国株投資の基本を信じられるのであれば、この局面においても投資を継続すべきだと思います。

この年末に、数年先、5年、10年先を考え、S&P500やナスダック100のような米国株を代表する株価指数、また、米国を代表するブルーチップ銘柄を時間の分散、銘柄の分散を持って投資、または追加投資を行うことを検討されてはいかがでしょうか。

12月26日(月)はクリスマス休暇で、米国市場は休場となります。

皆様、どうぞ良いお年をお迎えください。