2022年の米国株は投資家にとって非常に難しいものとなりました。40年来の高水準のインフレを抑えるためFRB(米連邦公開市場委員会)は大幅な引き締めを継続。それを受けて米国株は大きく下落し、ベアマーケット(弱気相場)入りしました。

2023年末のS&P500のターゲットは4,300ポイント

皆さんの関心は、果たして今後の米国株はどうなるのかだと思います。結論を最初に申し上げておきますと、2023年末のS&P500のターゲットは4,300と予想します。2023年の予想EPSの235ドルの約18倍で、これはS&P500の歴史的なPEレシオと同じレベルです。また、翌2024年の予想EPS257ドルを使うと約17倍となります。S&P500採用銘柄全てのアナリストによる目標株価を使ったボトムアップの分析によるS&P500のターゲットは4,509ですから、それを若干下回るレベルです。

今回のベアマーケットについては、ほぼ7割方は終わっており、弱い相場が続いたとしても、あと数ヶ月間ではないかと思います。その後は業績の回復にサポートされ、マーケットは上昇に転じると考えています。

2022年マーケットの頭痛の種であったインフレはピークを付けつつあり、市場のフォーカスはインフレ後のリセッションです。現在の市場参加者のコンセンサスの見方は、2023年に米国でリセッションが起き、その流れで株価のさらなる調整が起きるというものです。ここで意見が分かれるのは、リセッションの度合いです。果たしてシビアなリセッションなのか、それとも経済のスローダウンなのかということです。

米国企業業績見通し:2023年前半に底をつけ、後半に回復

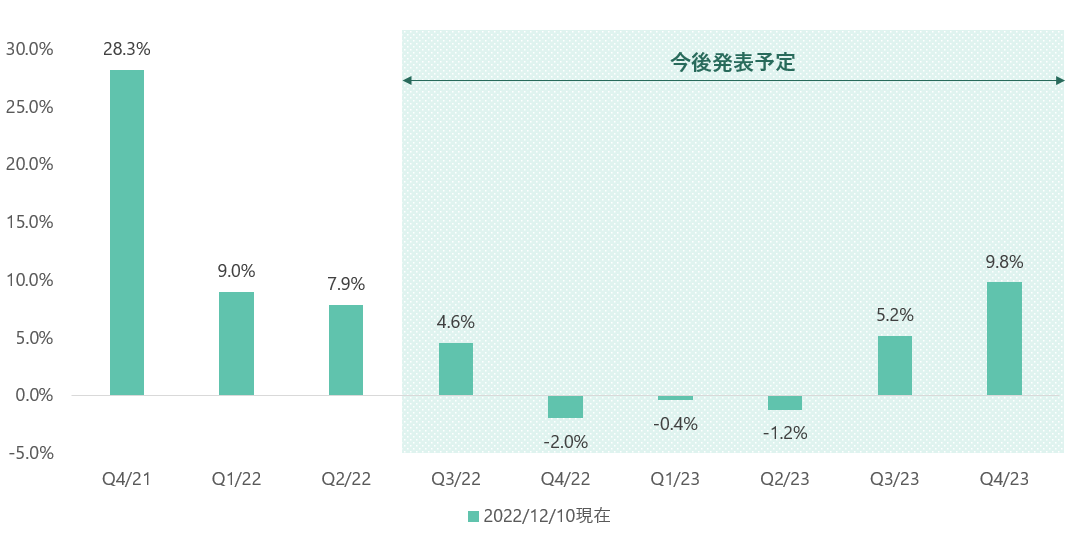

2023年の企業業績予想の通り、S&P500の現時点での2022年第4四半期は前年比でマイナス2%と、この期間中では初めて減益予想となっています。その後2023年の第1、第2四半期の業績予想は前年比でそれぞれ0.4%、1.2%の減益の見通しです。

さらにその後、第3四半期になると前年比で5.2%の増益、第4四半期になると9.8%の増益と、トレンドとして増益基調が始まるのです(図表1)。

つまり、これからの1年間でみると、前半は経済のスローダウンにより業績は低迷し、2023年の最悪期になるものの、後半になるとマーケットは徐々に回復していくのではないかと思います。2024年の業績予想では前年比8.4%の増益が予想されており、2023年後半になると、後半と翌年の業績改善を織り込んでいくと見ています。

第4四半期の業績が発表されるのは2023年1月半ばから2月末までです。この間の企業による来期以降の業績についてのガイダンスで、よりはっきりした方向性が見えてくるでしょう。株価の調整があるとするならば、このガイダンスを受けて調整になると思います。ただし、株価が下がってもS&P500で10%程度だと考えています。

2023年はグロース銘柄の回復にも期待

もう1つ、今後のマーケットの方向性を見る上で注目したいのが、グロース銘柄とバリュー銘柄の業績の見通しです。

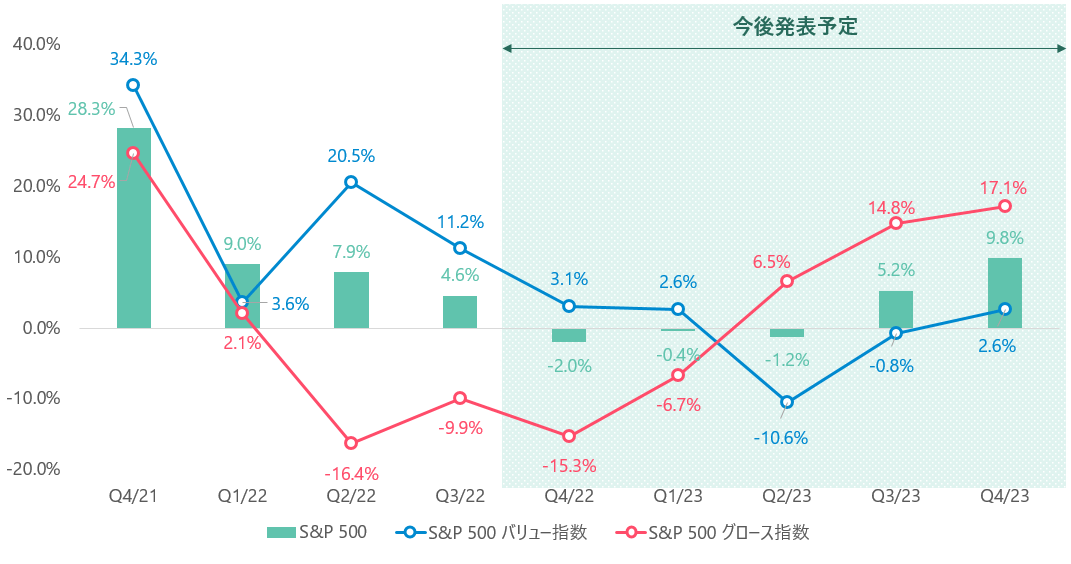

図表2の青い線がS&P500のバリュー指数、赤い線が同じくS&P500のグロース指数です。こちらを見るとこれまでバリュー指数の業績の伸びが、グロース銘柄の業績の伸びを超えていましたが、2023年の第1四半期からそれが逆転すると予想されています。

2022年は金利の急上昇下で特にグロース銘柄が大きく売られ市場全体の下げを助長しました。しかしこれは金利だけが理由でなく、これまで堅調であったグロース指数の業績の伸びが、2022年に入りバリュー指数の業績の伸びを下回り始めたことでグロース指数が売られるという展開となったのです。

しかし、そのトレンドが2023年第2四半期から逆転し、第2四半期にプラスに転じてくるのであれば、マーケットは2023年の3月、4月辺りにトレンドの変化を織り込み始め、市場にプラスの影響を与えるのではないかと考えています。

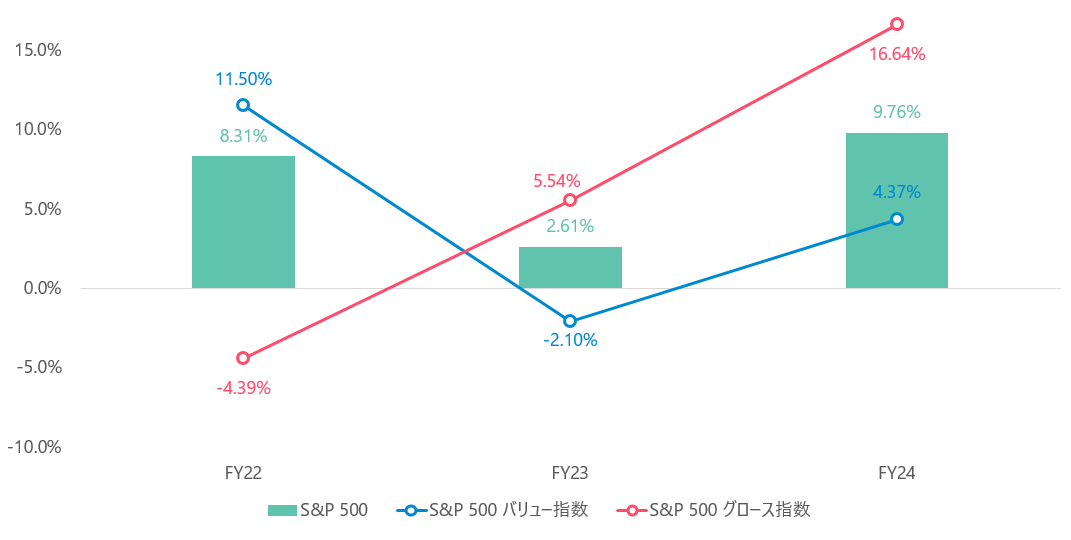

通年で見ても、2022年、2023年とバリュー指数と比べ、グロース指数の業績の回復が顕著となってきます(図表3参照)。

もしインフレがピークをつけ、政策金利が下がってくるとすれば、それもグロース株にとって追い風になると考えられます。仮に金利が下落しないとしても、これ以上金利は上がらないという状況が確認されれば、それは株価にとって安心材料になるのではないでしょうか。

これまでの話を整理しますと、2023年米国で経済のスローダウンが起きるとすれば、S&P500は2023年前半に下がったとしても10%程度の調整となり、それをもって今回のベアマーケットの調整は終了となるのではないかということです。

米国株の長期的な魅力は変わらない

コロナ禍で米国株投資を始めた方も多いと思います。そんな皆さんの中には、2022年の下げを経験し、「こんなはずではなかった…」と思っている方もいらっしゃると思います。

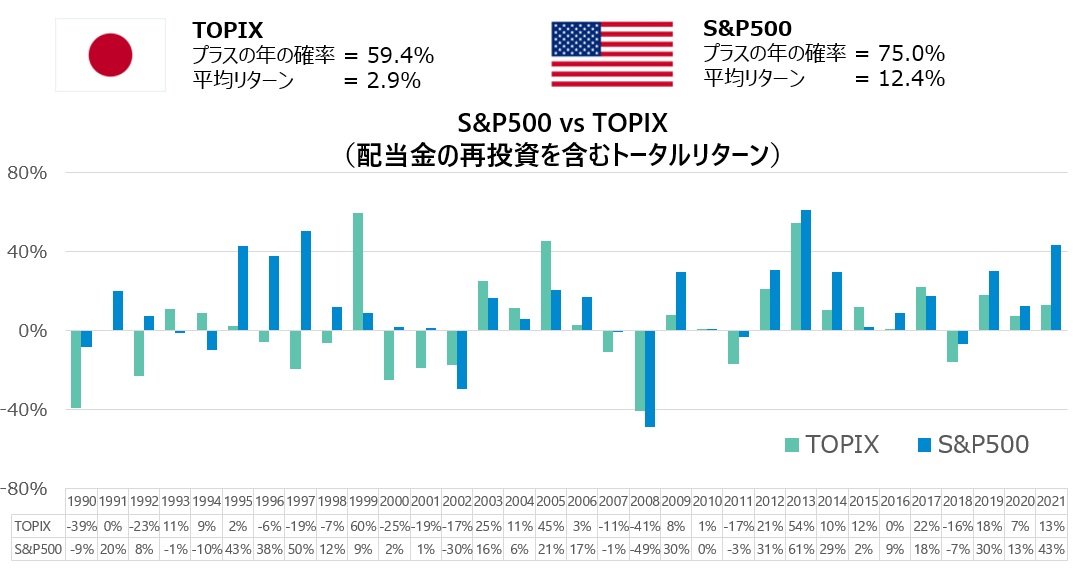

図表4は1990年から2021年までのS&P500とTOPIXの毎年のトータルリターン(配当金再投資を含むリターン)の変化率です。この間S&P500は平均で12.4%、一方TOPIXは2.9%それぞれ上昇しています。これは円建てのリターンですから、為替のリスクをとっても長期的にはS&P500のリターンが高かったのです。ただし、歴史的に米国株のパフォーマンスの方が良かったと言っても、米国株が毎年必ず上がったわけではありません。

例えば2002年や2008年のようにS&P500がTOPIXを大きく下回って下落した年もありました。まさに2022年はそんな年だったと言えるのではないでしょうか。

人間というのは、長期的な目標を掲げていたとしても、目の前で起きたことに惑わされてしまい、いつの間にかその目標を見失ってしまうことがあります。米国株の投資を始めた皆さんの中には、長期的な資産形成を目的としている方も多いと思います。そのきっかけや動機は人によって異なるでしょうが、私はこのように考えています。日本に住むほとんどの日本人は日本経済を支えている日本企業で働き、日本円で給料をもらい、その日本円を使って毎日生活しています。しかし、そんな日本の将来について考えると、必ずしも楽観的にはなれません。私たちはジャパンリスクを背負っているのではないでしょうか。

日本はこれまで相対的に経済的な優位性を誇っていました。そんな日本の経済も徐々に諸外国に追いつかれ、追い抜かれてしまったケースもあります。私は日本というのは色々な意味で世界に誇れる、文化的にも素晴らしい国だと思っていますが、それと日本の経済的な将来を楽観視できるかということは全く別のことです。

世界銀行等の予想でも、日本のGDPの約4倍ある米国経済は今後日本の経済成長率を超える高い成長率で拡大していくとされています。労働者や消費者である人口を見ても、米国の人口は現在の3.34億人から 2030年には3.48億人へと増えていくと見られています。一方、日本の人口は減少を辿り1億人を切るのは時間の問題だと言われています。米国経済の規模は拡大し続け、人口も増えるだけでなく、米国には世界的に使われるイノベーションを生むグローバル企業があります。そのような観点から、米国株に長期的に投資をすることは、日本に住む日本人としてのリスクのヘッジになるのではないかと思います。

先述の通り、2023年前半には米国株は一時的な調整をする可能性があります。そこは今後数年、さらにもっと長期的な視点で見た場合の魅力的な買い場となるのではないかと考えています。

2023年前半の調整は買い場となる可能性

2022年はグロース株が大きく売られました。グロース株の代表格はGAFAMです。例えばGAFAMの中でもアルファベット(GOOGL)やメタ・プラットフォーム(META)の売上は広告収入に依存しているところが多く、企業の広告支出の削減の影響を受けました。アマゾン・ドットコム(AMZN)は過剰な設備投資がネックとなりました。しかし、こういった状況はあくまでも一時的なものであり、世界的に見てこれらの企業のサービスを人々が使わなくなるというものではないでしょう。今回の株価の調整はグローバルブランドを誇り、潤沢なキャッシュを生み出している優良企業の株式の投資を検討できる機会だと思います。

今一度、保有銘柄のビジネスモデルに変化はないか、業績の低迷があればそれは一時的なのかを再確認し、企業の目指す方向感は変わっておらず単に株価が下がっただけということであれば、それは投資を検討する機会と捉えて良いのではないかと思います。

市場の調整では長期投資に相応しく、長期的に増配を継続してきた銘柄の株価も下落しました。コカコーラ(KO)、ペプシ(PEP)など過去に増配したことがある企業も検討の選択肢ではないでしょうか。

もし、みなさんが2023年のリセッションを懸念されるのであれば、リセッションプルーフ(景気後退に耐えられるような)銘柄も保有候補に挙がると考えます。具体的にはゴミ処理大手のリパブリック・サービシズ(RSG)、自動車パーツ販売店のオライリー・オートモーティブ(ORLY)、ホームセンターのロウズ・カンパニーズ(LOW)、プロクター・アンド・ギャンブル(PG)などが挙げられるでしょう。

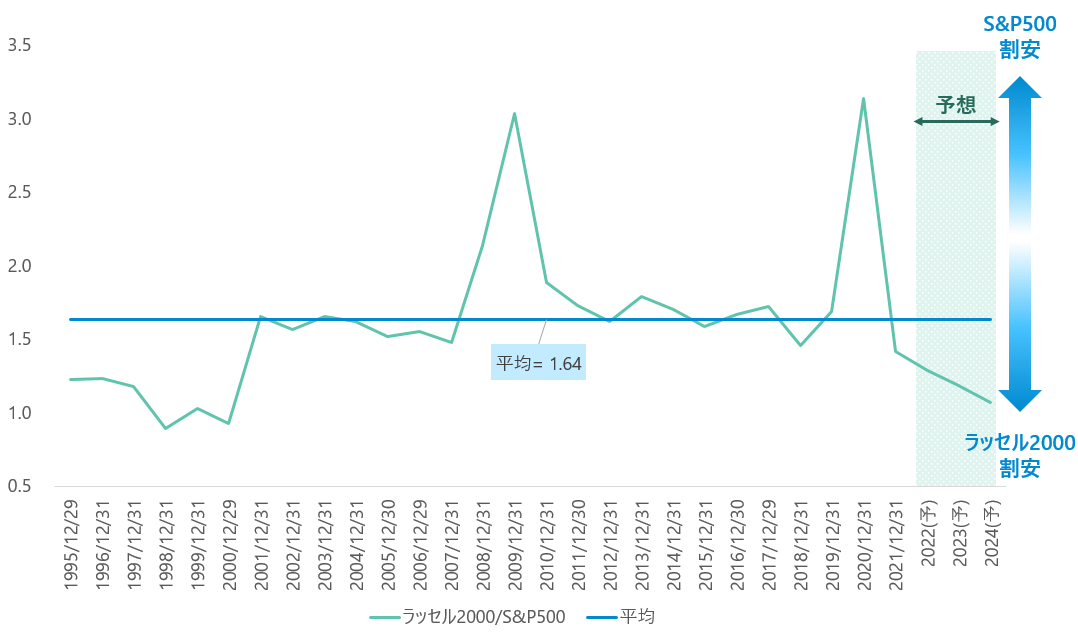

また、米国の小型株の代表的指数であるラッセル2000の対S&P500のバリュエーションが割安になっています。1995年から今後2024年までの業績予想をベースにしたPER比較です。これ見ると、バリュエーションを下回って割安になっており、今後も続くというトレンドが分かります。