税制改正によるNISA拡充の内容とは

12月16日に与党が税制改正大綱を発表し、2024年からのNISA制度の拡充の具体的な内容が明らかになりました。年間投資水準は現在の一般NISAの場合の120万円が、つみたて部分・「成長投資枠」と名づけられたつみたて以外の部分を合わせて360万円になります。生涯にわたる非課税限度額は現在のつみたてNISAの800万円(40万円×20年)から1800万円に拡大します。

また、従来のNISA制度は投資可能な期間が決まっていたり、制度そのものの継続性に疑問の声もありましたが、新しいNISA(もともと2024年開始予定だった新NISAと分けるために、ここでは「シンNISA」と呼びます)は期限を設けない恒久的なものとなります。

いわゆる老後2000万円問題に、このシンNISAだけで十分に備えられると言っても良さそうです。本連載では配当金に注目した投資について繰り返し取り上げてきました。シンNISAは配当金狙いの投資をしている方々にとって魅力的な制度だと思われます。

●NISAの活用で注目できる日本株の配当金、利回りの高い銘柄は?(2021年12月7日)

●日本株の高配当利回りで安定した配当が見込める銘柄は?(2022年1月11日)

●日本株の高配当銘柄を個別に分析するポイント(2021年12月21日)

●日本株の高配当銘柄の選び方、注意すべきポイントは?(2021年12月10日)

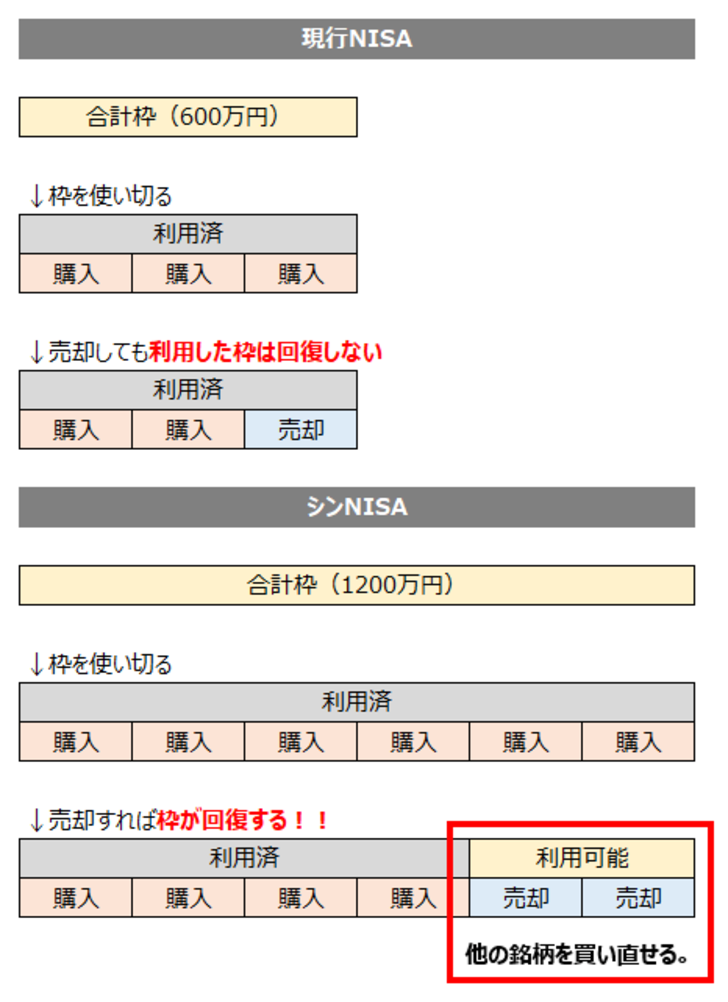

NISA口座で売却後、非課税投資枠を再度利用できるように

個別株に投資する投資家に見逃せない拡充ポイントがあります。それは、一度NISAで購入した株式を売却した場合、従来のNISAでは非課税投資枠が回復しませんでした(枠は一度しか使えませんでした)が、シンNISAでは非課税投資枠が回復する(売却すれば枠を何度でも使える)ようになることです。

(※)シンNISAのうち「成長投資枠」は1200万円が上限

税制改正大綱に書かれているように、「抜本的な拡充・恒久化」されたシンNISAはかなり魅力的な制度に見えます。また、つみたてNISAという制度が別途できるなど「つみたて」が重視されてきた中で、個別株の投資を行える「成長投資枠」も従来の倍になったことは、かなり魅力的だと思います。

先述の「枠回復」について見てみましょう。現行のNISAでは600万円分(現行NISAの合計枠の上限)株式を購入し、その購入株が値上がりして売却したら、それ以上NISAでの購入はできないルールでした。しかし、シンNISAではNISAで購入した株式を売却した場合、その分の枠が空くのです。

例えば、1600万円分の株式や投信を買うと、残りの合計の枠は200万円になります。そこで、購入金額で300万円分、株式を売却した場合、枠が200万円から500万円に回復し、他の株式などを新たに購入することができるのです。なお、この枠回復は「合計枠」が対象です。シンNISAでも「年間枠」は回復しないことにご留意ください。しかし、年間枠は株式投資ができる枠で240万円と大きいので、「合計枠」対象の「枠回復」でも、以下でお伝えするメリットをかなりの程度活用できると思います。

NISA拡充のメリット:売買の判断がよりシンプルに

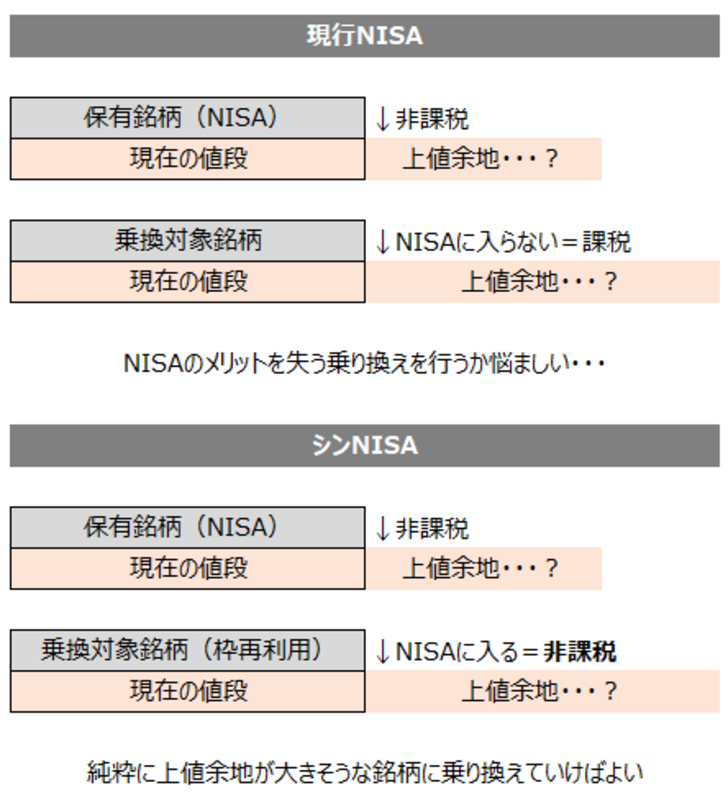

NISA制度では売却益と配当金が非課税になります。一般的に売却益が大きくなりうるのは投信よりも個別の株式です(裏を返せば損も出やすいですが・・・)。また、本連載でも繰り返しお伝えしている配当金狙いの投資は、個別株のほうが行いやすいと思われます。売却益においては売却のタイミング、配当金狙いの投資においては株価の水準(配当利回り)を気にしたいところです。しかし、これまでの「枠回復」がない現行NISAの場合、この売却タイミングや配当利回りを考えた株式取引が行いにくかったと思います。

例えば、値上がり狙いの投資の場合、ある程度投資した銘柄が値上がりすれば、それを売却してそれより上値余地の大きそうな銘柄に乗り換えることが多いと思います。しかし、「枠回復」がないと、NISAの非課税メリットを活用するためには、乗り換えないほうがよいことになります。今保有している銘柄はNISAなので売却益が非課税ですが、乗り換えた銘柄は枠によっては、NISAで買えないことがあります。それであれば、上値余地がある他の銘柄より非課税メリットのある今保有している銘柄を保有し続けたほうが有利だと判断する場合もあるでしょう。

税金の関係で投資判断をするのは、本来の投資の感覚も鈍るように思いますし、何より複雑です。「枠回復」があれば、売却した分、NISAの非課税投資枠が空くので、その枠で他の銘柄を買うという判断がしやすくなり、より自身が望む投資を行いやすくなるでしょう。

まずは現行NISAで長期的な投資先を探す

配当金狙いの投資の場合は、さらに影響が顕著です。NISAで配当利回りが5%の銘柄Aを4,000円(つまり配当金200円)で買ったとします。この銘柄Aが首尾よく値上がりして5,000円になった場合、配当金が200円のままだと配当利回りは4%になります。それであれば、銘柄Aを売却してその売却代金の5,000円で配当利回りが5%の銘柄Bに買い換えれば配当金は250円が期待でき、銘柄Aの配当金200円より多くなります。

しかし、銘柄Aの購入時にNISA枠を使い切っていると、銘柄BをNISAで購入できません。その場合、銘柄Bの配当金250円には約20%課税(ここでは分かりやすくお伝えするため20%として計算します)されるため、税引き後の配当金は約200円と銘柄Aの時と変わらなくなってしまいます。

「枠回復」があれば、銘柄Aを売却した後、その枠で銘柄BをNISAで買えるので、配当金250円がそのまま受け取れます。(もともと4,000円投資していたものを5,000円に増やすのでその差額の枠は別途必要になります)。NISAで購入した配当利回り4%の銘柄と、NISA以外で購入した配当利回り5%の銘柄で実際の配当金の受け取りは変わらないわけですから、配当金狙いの投資にとってNISAの影響は非常に大きいです。特にシンNISAの「枠回復」で株価が上がった場合、他のよい配当利回りの銘柄への買い替えが容易になるという変更は非常に魅力的だと思われます。

このように、売却益狙いの投資でも配当金狙いの投資でも今回のシンNISAの影響は非常に大きいと考えられます。2024年にはNISA口座の活用が個人投資家にとって重要になりそうです。

また、今回判明したシンNISA制度で重要な点がもう1つあります。それは現行NISAとシンNISAでは枠が別の取り扱いになるということです。冒頭で述べた通り、シンNISAの合計枠は1800万円ですが、これとは「別」に現行NISAの非課税枠は享受できます。こちらは2024年を待たずとも、今すぐ活用方法を考えた方が良さそうです。

すでにNISA口座を開設している方であれば2022年から、まだの方でも2023年には現行NISAの枠をできるだけ活用したほうが非課税枠をできるだけ大きく利用できることになります。「枠回復」の違いを考慮し、現行NISAでは当面売却しないような投資先を探すのがよさそうです。