バフェット率いるバークシャーの最新保有銘柄

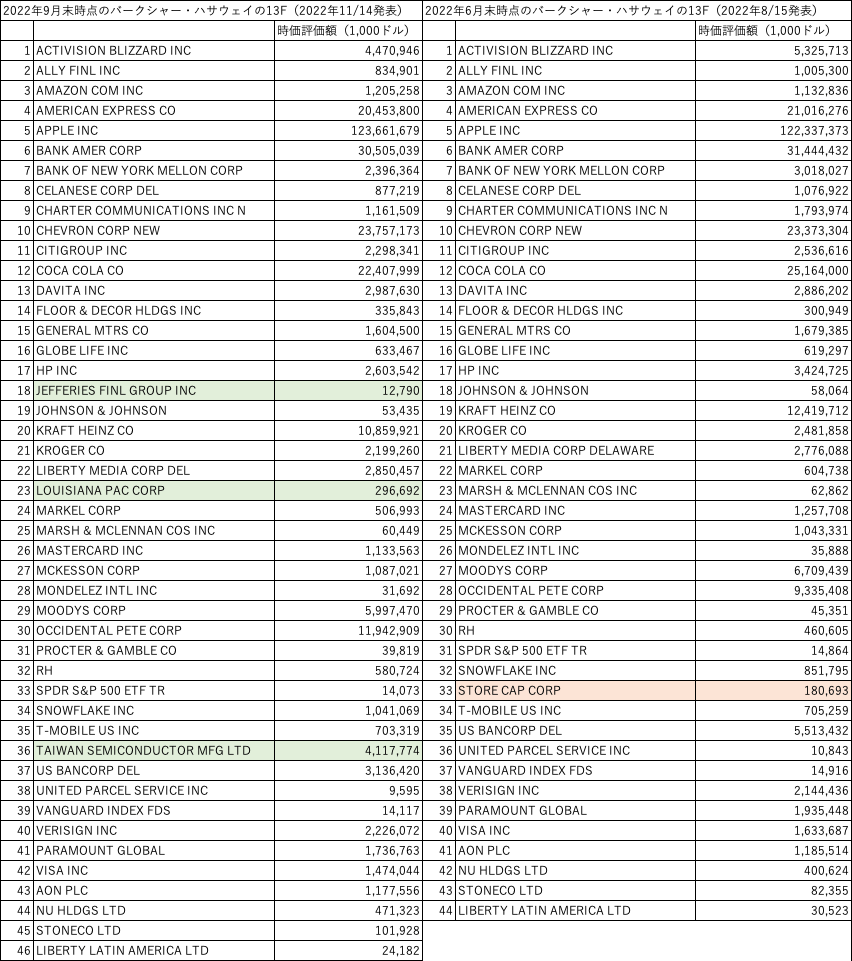

米著名投資家ウォーレン・バフェット氏率いる投資会社バークシャー・ハサウェイ(BRK.B)が11月14日、SEC(米証券取引委員会)に2022年9月末時点のフォーム13Fを提出した。

以下は前回8月15日に発表された2022年6月末時点とのポジションを比較したものである。

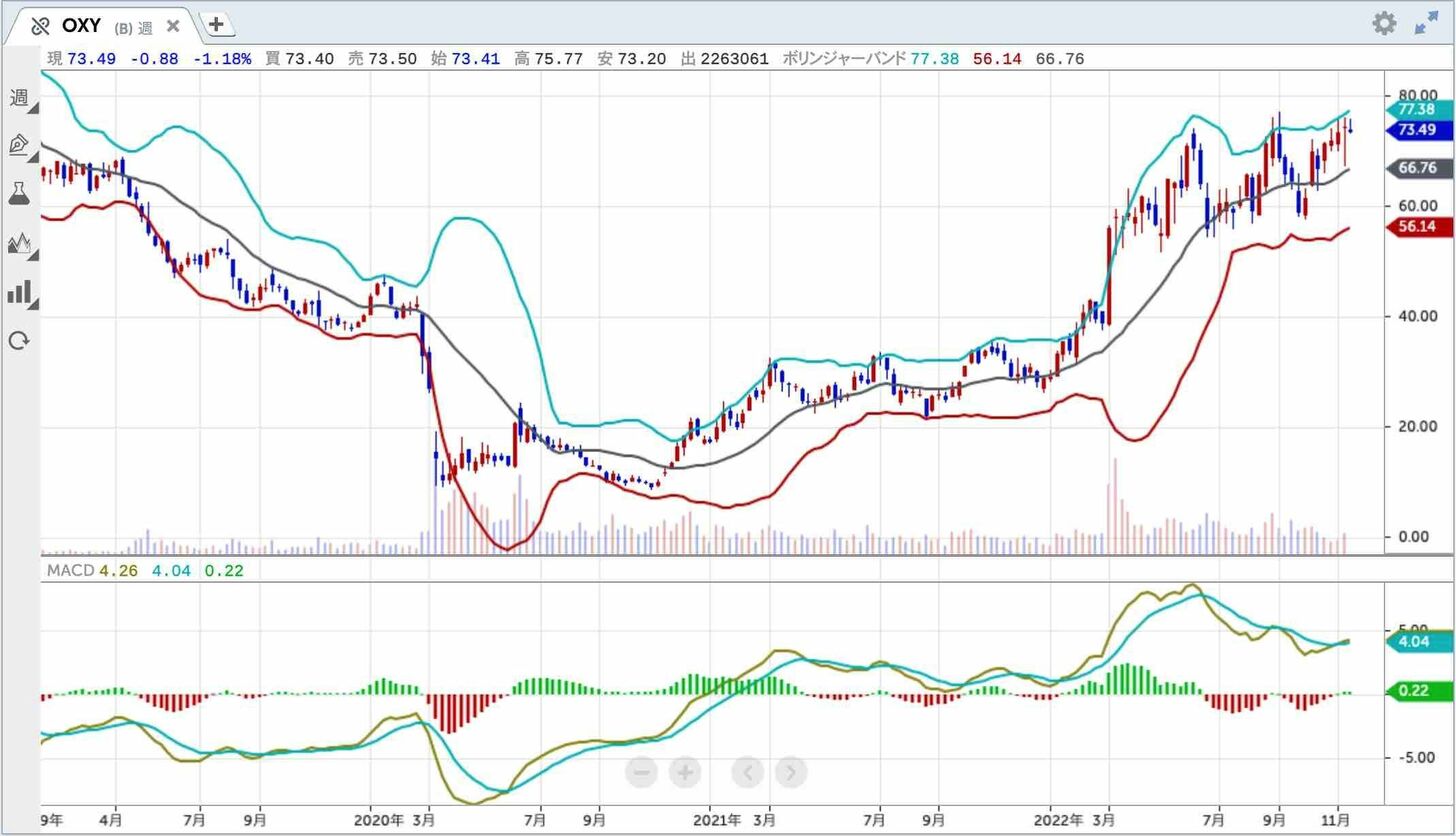

7-9月期の株式への投資は約90億ドルで、その多くは石油大手オクシデンタル・ペトロリアム(OXY)やシェブロン(CVX)等、エネルギー企業に振り向けられた。バークシャーは9月末時点でシェブロン株を約240億ドル保有しており、第3位の大株主に躍り出た。

今回のフォーム13Fでの注目点は、台湾の半導体製造大手TSMC(台湾セミコンダクター・マニュファクチャリング)(TSM)の株式を新たに取得したことだろう。株数にして6010万株、金額にして約41億ドルの大きな投資である。

その他には米国の建材メーカーであるルイジアナ・パシフィック(LPX)を2億9700万ドル(580万株)、ジェフリーズ・フィナンシャル(JEF)1300万ドル(43万3558株)を取得した。一方、9月に非公開化で合意した不動産投資信託ストア・キャピタル(STOR)を手放した。

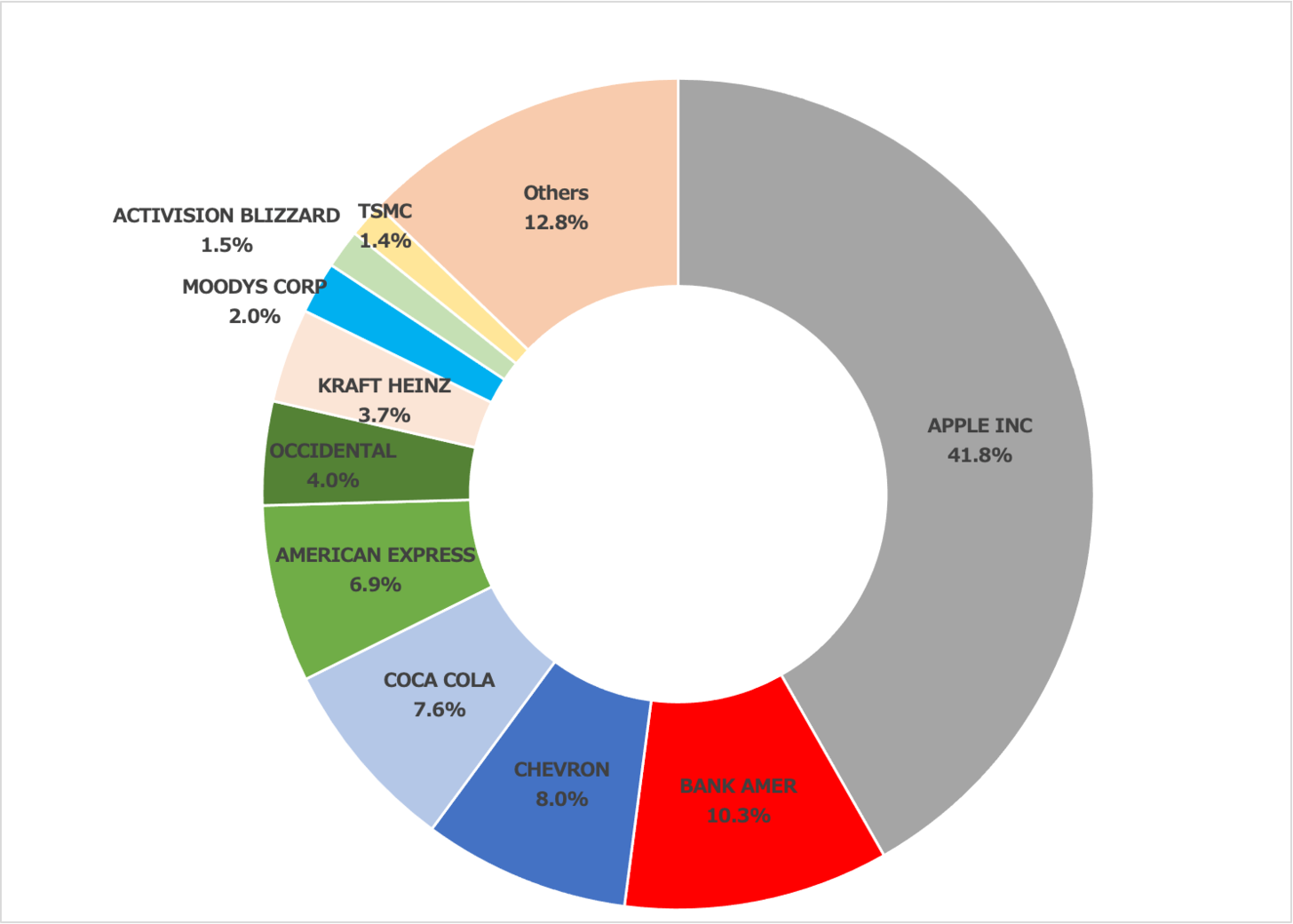

バークシャーの9月末時点の保有株トップ5は、アップル(AAPL)、バンク・オブ・アメリカ(BAC)、コカコーラ(KO)、シェブロン(CVX)、アメリカン・エキスプレス(AXP)と前回から変わっていない。アップルは引き続きバークシャーの株式ポートフォリオの約40%を占めている。シェブロンとオクシンデンタルの保有を合わせると割合は12%となり、石油株がアップルに次ぐウェイトを占めている。また、今回新たに投資したTSMC(TSM)は10位に入った。

世界の分断深まる中、岐路に立たされるTSMC

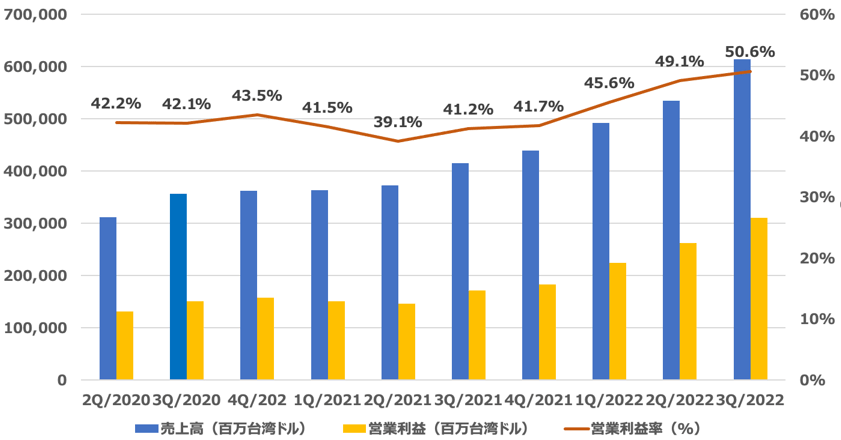

そのTSMCが10月13日に発表した2022年7-9月期の決算は、売上高と純利益がともに四半期として過去最高を記録した。売上高は前年同期比47.9%増の6131億台湾ドル、営業利益は81.5%増の3103億台湾ドルと、大幅な増収増益となった。

年初から進めた受託生産の値上げが浸透していること、また為替の米ドル高・台湾ドル安も押し上げ要因となり、営業利益率は50%台に達した。

スマートフォンやパソコン向けの需要が落ち込んでいることから、半導体市場は在庫調整に直面している。WSTS(世界半導体市場統計)によると、半導体の世界売上高は7月に2%減と、32ヶ月ぶりに前年同月を割り込み、8月には4%減と減少率が拡大した。

こうした逆風にさらされているにも関わらず、なぜTSMCはここまで高い利益を上げることができるのか。その理由はTSMCが1987年の設立以来、35年間にわたって半導体の受託製造という「一つの井戸」を掘って競争力とサービス水準を高めてきたことにある。

韓国の経済紙である「THE KOREAN ECONOMIC DAILY」は10月11日、2022年7-9月期の半導体売上世界1位は台湾のTSMCだったと報じた。これまでの直近4四半期は、韓国のサムスン電子がトップの座をキープしていたが、今回初めてファウンドリー、つまり半導体の受託製造を請け負うTSMCが1位に躍り出た。今やファウンドリー市場は1300億ドルと巨大なマーケットに成長している。

日本経済新聞の10月13日付の記事「台湾TSMC、設備投資1割減 業界先行きに不透明感」によると、半導体市場は主に、演算を担う「ロジック」と記憶を担う「メモリー」に分けられる。メモリーは一般的に汎用性が高く、需給の影響を受けやすいため、販売価格が変動する傾向にある。一方、TSMCは価格変動が緩やかなロジック半導体を主力としているため、市況に振り回されにくい特徴を持っている。サムスン電子が首位を明け渡した要因は主力製品であるメモリー市場が悪化していることによるところが大きい。

また、技術力で先行するTSMCは、半導体や電子機器のメーカーにとって最優先の生産委託先となっている。一部のデバイスメーカーからの受注が減ったとしても、次々と他のメーカーからの受注で補われると言う。このため、工場稼働率は極端には落ちず、顧客との価格交渉も有利に進められる。従って、高い利益率を達成することが可能なのである。

ただし、懸念材料がないわけではない。TSMCの工場稼働率はフル稼働だった過去3年間と比べると、それほど高い水準ではない。市況の変化に対応する形で、2022年12月期通期の設備投資額を引き下げた。期初時点の予想は400億~440億ドル、7月時点で「下限(400億米ドル)に近くなる」と説明、今回はそこから1割削減の360億ドルになりそうだとしている。

TSMCを取り巻くリスクは他にもある。米国政府による半導体関連の先端技術を対象とした中国への輸出規制の強化である。バイデン政権は10月7日、国家安全保障上の懸念を理由に、一定水準以上の高性能半導体をつくる製造装置などについて、中国向けの輸出を制限する内容を示した。

今回の措置は、中国に先端半導体を販売したり、中国企業に対し独自の先端半導体の製造が可能な装置の提供を防ぐことを目的としており、同盟国の企業も対象としている。米国はさらなる制限を求める方向で、今後、中国向けの輸出が厳しく制限される可能性がありそうだ。

米中対立が深まり、世界の分断が色濃くなる中、グローバルに事業を最適化して成長してきた半導体市場が踊り場を迎えている。米国政府による規制は中長期的にはTSMCにとっても事業の足枷になる可能性がある。

オクシデンタルの収益が計上される第4四半期以降のバークシャー業績に注目

最後にバークシャー・ハサウェイの業績も確認しておこう。11月5日に発表された第3四半期(2022年7-9月)の決算によると、最終損益は26億8800万ドルの赤字に転落した(前年同期は103億4400万ドルの黒字)。

FRB(米連邦準備制度理事会)による異例のペースでの利上げが継続する中、市場が混乱したことに伴い、保有している上場株の評価損益が悪化した。最終損益には保有する上場株の評価損益を反映する必要がある。上場株を多く保有するバークシャーの最終損益はブレが大きくなる。このため、バフェット氏はよく最終損益には意味がないと語っている。

なお、事業の収益力を映す営業利益は前年同期比20%増の77億6100万ドルだった。保有する株式のパフォーマンスばかりが注目される傾向にあるが、バークシャーは傘下に鉄道、保険、公益事業等を持つコングロマリットである。こうした事業から得られる利益が増えており2割の増益となった。今回はとりわけ、金属の精密加工事業が航空宇宙分野の需要増により好調だったと言う。

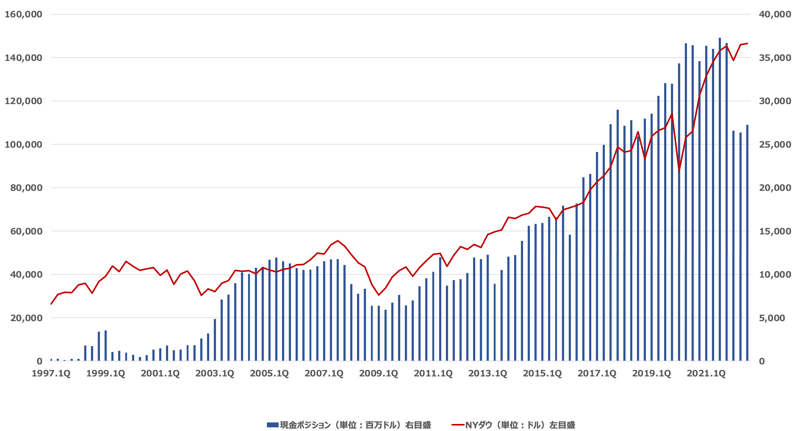

自社株買いについては継続しており、7-9月期には10億5000万ドルの自社株買いを行った。9ヶ月間の自社株買いの累計は52億5000万ドルとなった。一方、9月末の現金ポジションは約1090億ドルと、6月末の1054億ドルに対し、若干増加した。

今後、バ―クシャーの収益に貢献すると期待されるのが、買い増しを続けてきたオクシデンタルの業績だ。バークシャーは保有するオクシデンタルについて持分法を採用した。これによりバークシャーは第4四半期から、オクシデンタルの業績を1四半期遅れで自社の業績に含んで公表することになる。

ロイターの11月5日付の記事「Berkshire Hathaway could boost earnings after Occidental accounting change(バークシャー・ハサウェイは、オクシデンタルの会計変更後に収益を押し上げる可能性がある)」によると、アナリストは平均でオクシデンタルが2022年100億ドル以上の利益を計上すると予想しているとのこと。オクシデンタルによる利益貢献がどの程度になるかを確認できる第4四半期からの業績にも注目したい。

石原順の注目5銘柄