2022年10月から、企業型確定拠出年金(以下、企業型DC)加入者がiDeCoに加入する際の掛金の上限額が簡単にわかるようになりました。

以前のコラム「企業型確定拠出年金に加入している場合、iDeCoの掛金上限額はいくらになる?」では、iDeCoの掛金上限額が決まるしくみについて解説しました。とはいえ、加入者が最も知りたいのは「自分がiDeCoに加入するとした場合、実際いくらまで掛金を掛けられるのか?」ということではないでしょうか。10月からはその確認が容易になっています。

その理由は、企業型DCに加入する会社員に対し「従業員がiDeCoに加入する場合、毎月掛金として出せる金額は〇円です」と、具体的な数字が企業型DCの加入者サイトに表示されるようになったためです。企業型DCに加入している人は、ぜひ企業型DCのウェブサイトで確認してみましょう。

企業型DCの加入者サイトから確認できるiDeCoの掛金上限額

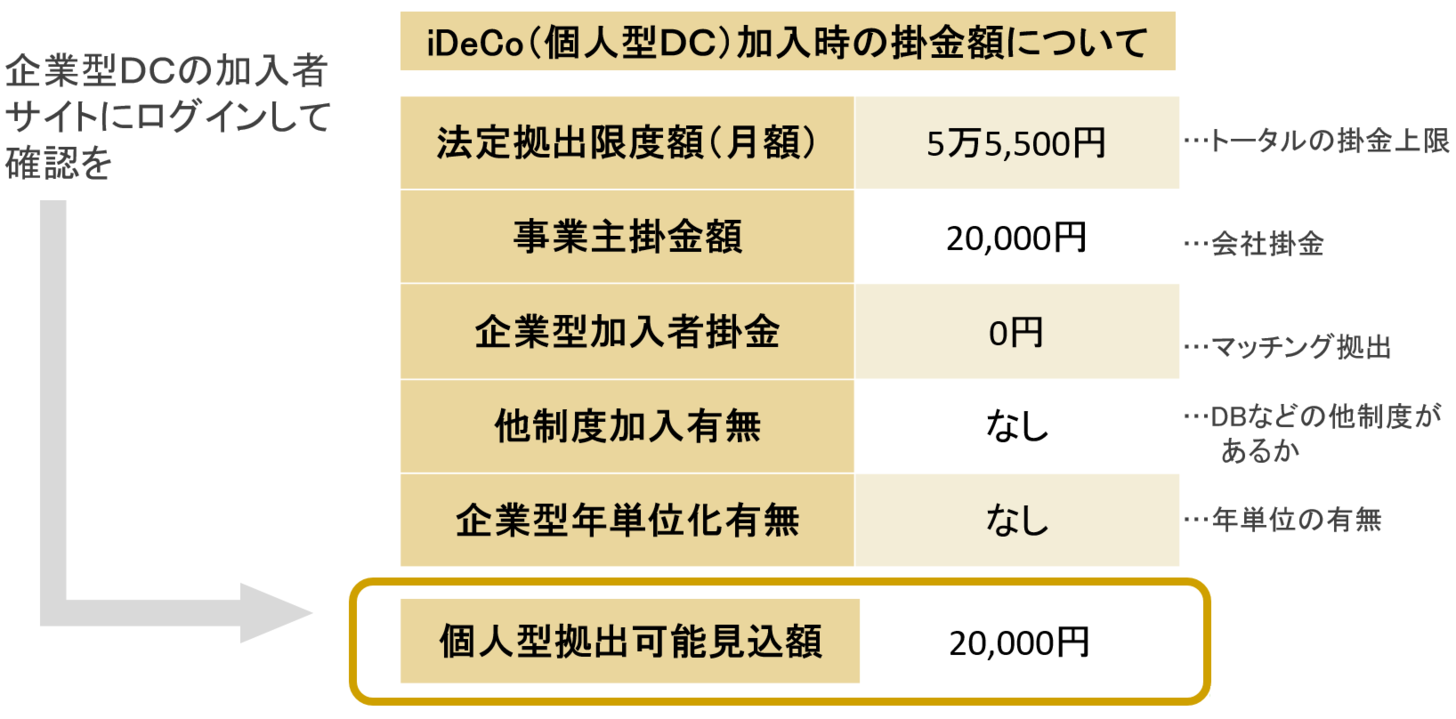

図表1は企業型DCの加入者サイトで確認できるiDeCoの上限額の例です(イメージ図)。ここで、ご覧いただきたいのは「個人型拠出可能見込額」という箇所です(ウェブサイトによっては「iDeCo拠出可能見込額」と記載している場合もあります)。

図表1のケースでは2万円と表示されているので、iDeCoの上限額は2万円になります。このように、この箇所を確認すれば、「自分の場合は上限額がいくらか?」がわかるので便利です。

企業型DCの掛金については、拠出限度額が決められており、これを超える掛金拠出はできません。企業型DCだけを採用している場合は月額5万5,000円、他の企業年金(確定給付企業年金など)を併用している場合は月額27,500円が上限となります。

図表1は「他制度加入有無」が「なし」となっているので、上限額は5万5,000円となります。そこから事業主掛金(会社が出す掛金)を差し引いた金額がiDeCoの上限額となり、差し引き後の金額が2万円を超えた場合には、2万円が上限額になります。

一般的に「個人型拠出可能見込額」は2万円や8,000円といった上限額が表示されていますが、なかには企業が企業型DCの上限額いっぱいまで掛金を出している場合もあります。

その場合、枠が残っていないため「0円」と表示されていることもあります。これは企業がたくさん掛金を出してくれている恵まれたケースなので、つみたてNISAなど他の税優遇制度を活用して投資信託の積立を行うことを検討するのも良いかもしれません。

マッチング拠出ありの場合、iDeCoの掛金上限額を確認する際の注意点

また、以下の点に注意が必要です。iDeCoの加入は月額5,000円からとなっています。そのため、「個人型拠出可能見込額」の表示が、例えば3,000円や2,000円など、5,000円を下回っている場合、iDeCoには加入できません。なお、掛金の設定単位は1,000円単位です。「個人型拠出可能見込額」が7,500円と表示されている場合は、掛金の上限額は7,000円になります。

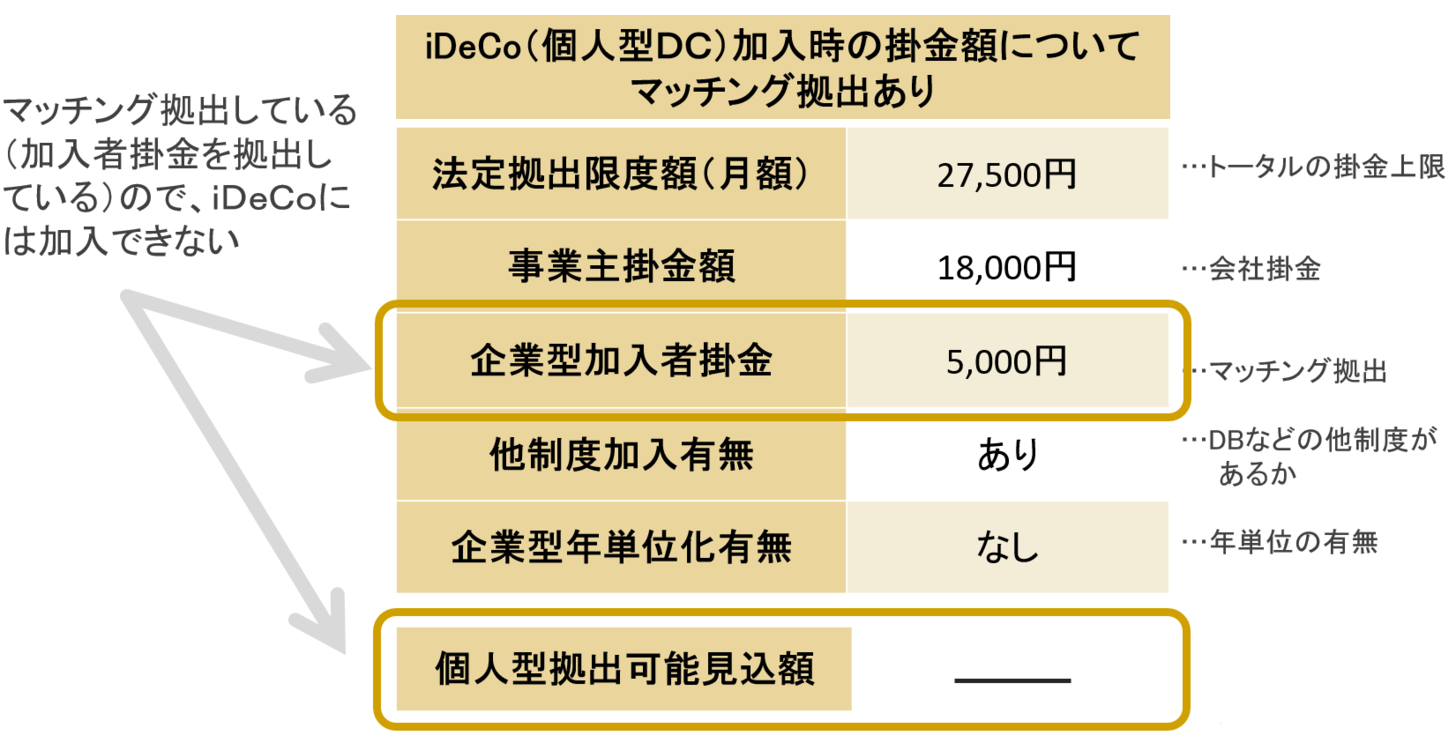

図表2は企業型DCでマッチング拠出を選択している場合の掛金上限額の例です。このケースは、加入者掛金(事業主掛金に上乗せして加入者自身が払っている掛金)を5,000円払っているため、「個人型拠出可能見込額」は「-(ハイフン)」になっています。

この場合、iDeCoには加入できないということになります。企業型DCサイトによっては「企業型加入者掛金を拠出しているため、個人型に加入することはできません」といった、説明を記載している場合もあります。もし、iDeCoに加入したい場合にはマッチング拠出をやめる必要があります(とはいえ、マッチング拠出を優先した方が良い場合が多いです)。

日本では複数の記録関連運営管理機関(RK)があり、「個人型拠出可能見込額」が表示されている場所や表示形式は各ウェブサイトによって異なります。ぜひ自分の掛金額を確認してみましょう。