2022年10月から企業型確定拠出年金(以下、企業型DC)に加入している人は(従来必要だった規約の定めや事業主掛金の上限の引き下げがなくても)iDeCoに原則加入できるようになります。

iDeCoに加入する前に確認しておきたい3つのポイント

7月から口座開設の予約を受け付ける金融機関(運営管理機関)もありますが、まずは申し込みをする前に次の3点をしっかり確認しておきましょう。

1.企業年金は企業型DCだけか、確定給付企業年金(DB)など他の制度(※)もあるか

2.会社が出す掛金(事業主掛金といいます)はいくらか

3.マッチング拠出(加入者掛金の上乗せ)はあるか

※DB等の他制度とは、確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済をいう。

企業型DC加入者がiDeCoに加入するには、以下が条件となります。

・企業型DCのマッチング拠出を選択していないこと

・会社が企業型DCの掛金を毎月支払うかたちになっていること

マッチング拠出とiDeCoのどちらを選択したらよいか、については次回詳しく解説します。今回はiDeCoの掛金額の上限や留意点についてみていきます。

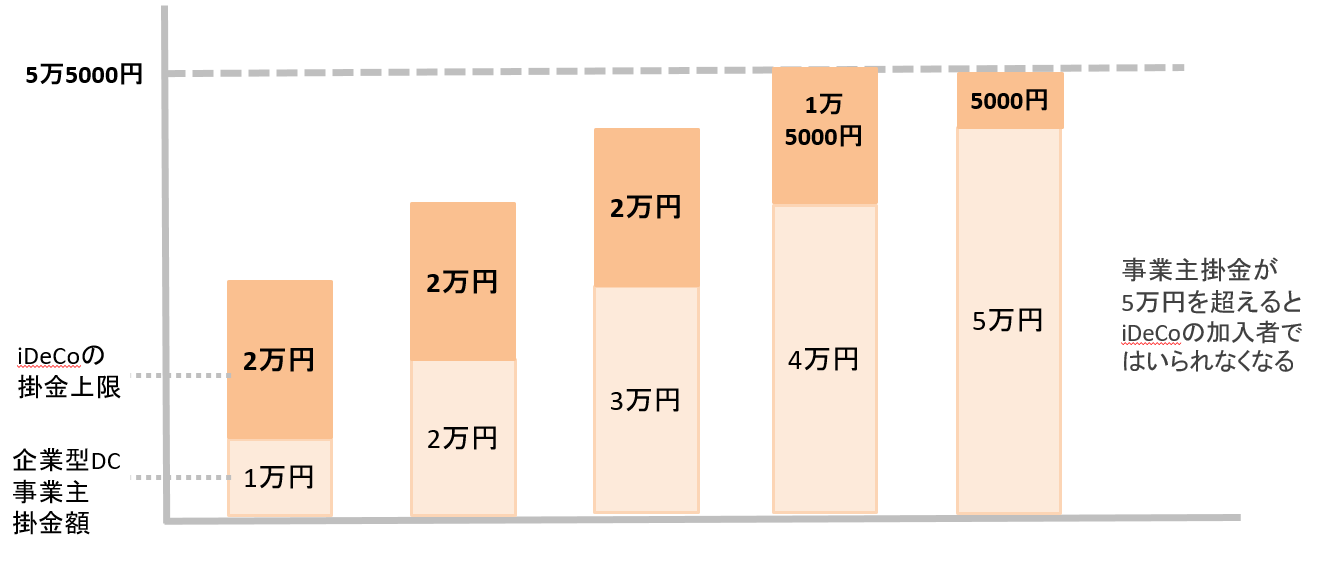

iDeCoの掛け金額の上限:企業型DCのみに加入している場合

iDeCoの毎月の掛け金は5,000円以上1,000円単位で設定します。上限額は原則月額2万円です。ただし、企業型DCの事業主掛金(会社が払う掛金)との合計が5万5,000円以下になることが条件です。

つまり、事業主掛金が月額3万5,000円以内ならiDeCoの上限額は月額2万円になりますし、事業主掛金が3万5,000円を超えるとiDeCoの拠出限度額はその分減っていくことになります。

出所:筆者作成

例えば、企業型DCの事業主掛金が月額1万円の場合、iDeCoの掛金額の上限は2万円です。事業主掛金が月額2万円、そして3万円の場合も、同様にiDeCoの掛金額の上限は2万円になります。

では、事業主掛金が月額4万円の場合はどうでしょうか。この場合、iDeCoの上限額2万円を拠出すると、企業型DCの事業主掛金との合計が5万5,000円を超えてしまいます。この場合、月額5万5,000円から4万円を差し引いた1万5,000円がiDeCoの上限額となります。

企業型DC加入者の場合、事業主掛金が5万円を超えると、iDeCoには掛金を拠出できなくなります(加入者ではなくなります)。これはiDeCoの掛金額が月額5,000円からという決まりがあるためです。

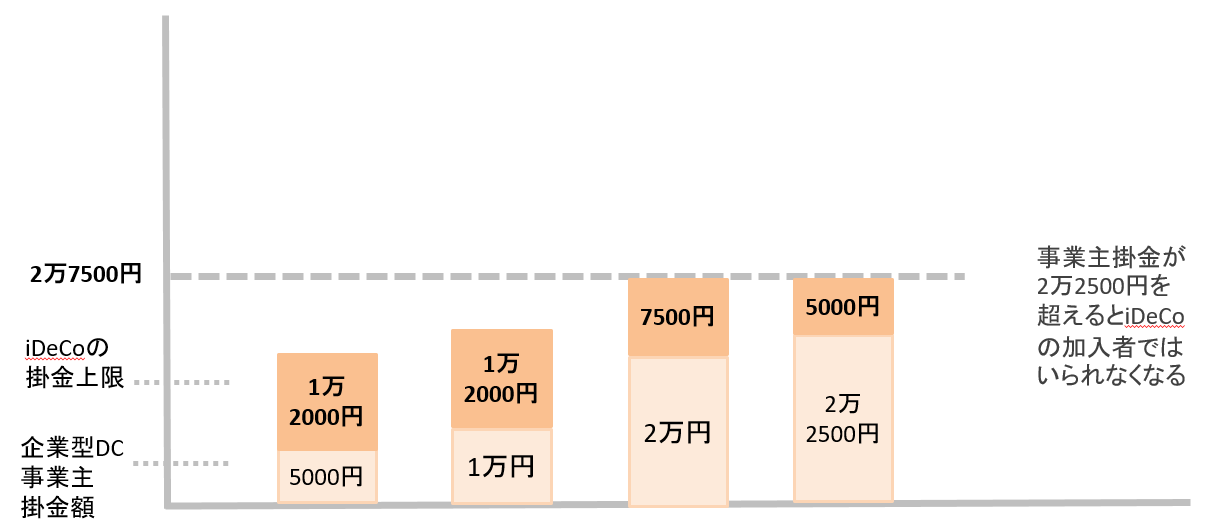

iDeCoの掛け金額の上限:企業型DC+DBなどに加入している場合

iDeCoの毎月の掛け金は5,000円以上1,000円単位で設定します。企業型DCとDBなど他制度に加入している場合はiDeCoの掛金額の上限は原則月額1万2,000円です。

ただし、企業型DCの事業主掛金(会社が払う掛金)との合計が2万7,500円以下という条件がついています。つまり、事業主掛金が1万5,500円を超えるとiDeCoの拠出限度額はその分減ることになります。

※上限額は月額1万2,000円(ただし、企業型DCの掛金との合計が2万7,500円に収まること)

※上限額は月額1万2,000円(ただし、企業型DCの掛金との合計が2万7,500円に収まること)出所:筆者作成

例えば、企業型DCの事業主掛金が月額5,000円の場合、iDeCoの掛金額の上限は1万2,000万円です。事業主掛金が月額1万円の場合も同様です。

では、事業主掛金が月額2万円になるどうでしょうか。この場合、iDeCoの上限額1万2,000円を拠出すると、企業型DCの事業主掛金との合計が2万7,500円を超えてしまいますので、月額2万7,500円から2万円を差し引いた7,500円がiDeCoの上限額となります。

企業型DCとDBの両方に加入している場合、事業主掛金が2万2,500円を超えると、iDeCoには掛金を拠出できなくなります(加入者ではなくなります)。

企業型DCの事業主掛金は1人ひとり異なります。そこで、各々の掛金の上限額がわかるように、10月以降は企業型DCの加入者ページにログインすると「自分はいくらまで掛金を掛けられるか」を示すiDeCo拠出可能見込額が表示される予定です。

企業型DCのみの会社員は事業主掛金が5万円(企業型DC+DB等の制度がある場合には2万2,500円)を超えるとiDeCoの掛金を払うことができなくなる(加入者ではなくなる)というお話をしましたが、その場合は下記2つの選択肢があります。

1.iDeCoの資産を企業型DCに移換する

2.そのままiDeCo口座で運用者として運用だけ続ける

企業型DCに移換する場合には一旦現金化されること、一部の金融機関では移換時に手数料がかかる点は注意が必要です。一方、企業型DCに資産をまとめることで口座管理がシンプルになること、また口座管理手数料がかからないというメリットがあります。

ただ、職種や業種によっては離転職が多いという方もいるかもしれません。その場合にはしばらくiDeCoで運用指図者をして様子をみる(転職後に加入できるようになったら再び掛金を払って運用する)という選択肢もあります。

今回は企業型DCに加入している人がiDeCoに加入する前に押さえておきたいポイントについてお話しました。次回は事業主掛金に加えて、加入者掛金を上乗せできるマッチング拠出がある場合はどう考えたらよいか、について解説する予定です。