前回のコラムでは、投資寿命を延ばす3つのポイントのうち(1)と(2)について解説しました。

(1)なるべく長く働いて老齢厚生年金額を増やす

(2)年金の繰下げをして終身で受け取れる年金額を増やす

(3)合理的な資産運用を続ける

今回は(3)について考えます。

合理的に資産を形成するためには、長期・積立・分散投資、そして運用にかかるコストの低い商品を選び、非課税口座を優先的に利用することが大事です。これらのセオリーは若い世代を中心に大分浸透してきました。

実際に長期で資産形成を続けると、どれぐらいの金額になるでしょうか。

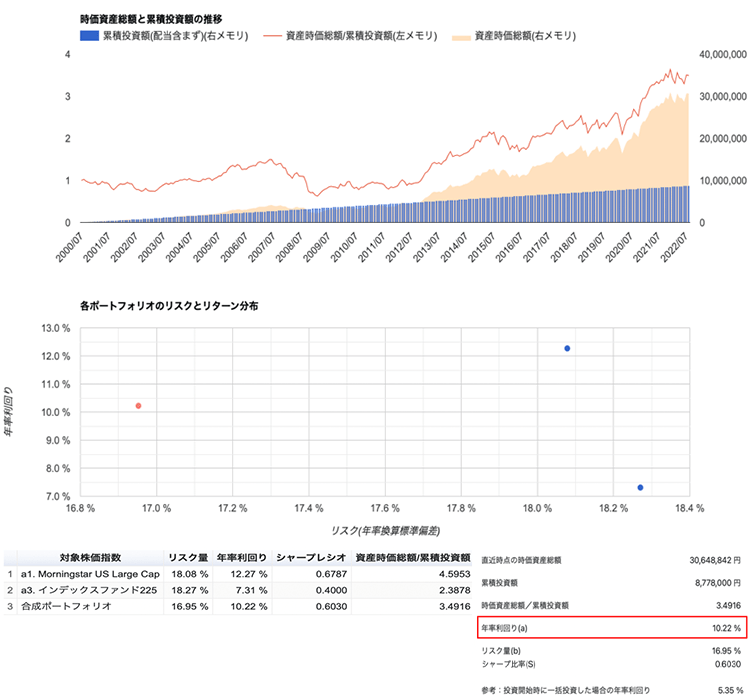

長期積立で元本約878万円を投資していくと

資産形成(長期・積立・分散投資)を実践すると、どのくらい資産が増えていくのか過去のデータで示したものが図表1です。2000年を出発点として2022 年8月まで毎月3万3000円ずつ、米国の株式と日本の株式の株価指数にそれぞれ50%ずつ積立投資をしたシミュレーション結果です。

累計投資額(配当再投資分は除く)は約878万円。2022年8月末の時価総額は約3065万円となりました。内部収益率法で計算した年率の利回りは10.22%です。

ここで使っている指数は、三菱UFJ国際投信が運用する日経平均株価指数に連動する実際の投資信託の基準価額(表示される計算結果は信託報酬の現在の年率0.572%を引いたもの)と、米国の株価指数(S&P500にほぼ連動するMorningstar US Large Cap)です。

あくまで過去のデータに基づいたもので、将来も同じようになるとは限りませんし、時期によっても違ってきます。また、実際は株価指数に直接投資することはできませんし、税金及びMorningstar US Large Capの手数料も考慮していません。あくまで一定の想定のうえでのシミュレーションです。しかし、時間を味方につけると複利効果で資産を増やしていけることが分かるでしょう。

長期的に保有して資産を増やすことの重要性

もう一度、図表1をよくご覧ください。2008年あたりから数年間、短期的に元本が割れる局面もありました。あのリーマンショックのあった時期ですね。しかしその後も投資を長期的に続けていくと、複利の効果と相まって、リターンが安定して出やすくなると言えると思います。景気の良い時、悪い時を乗り越えて資産が増えています。

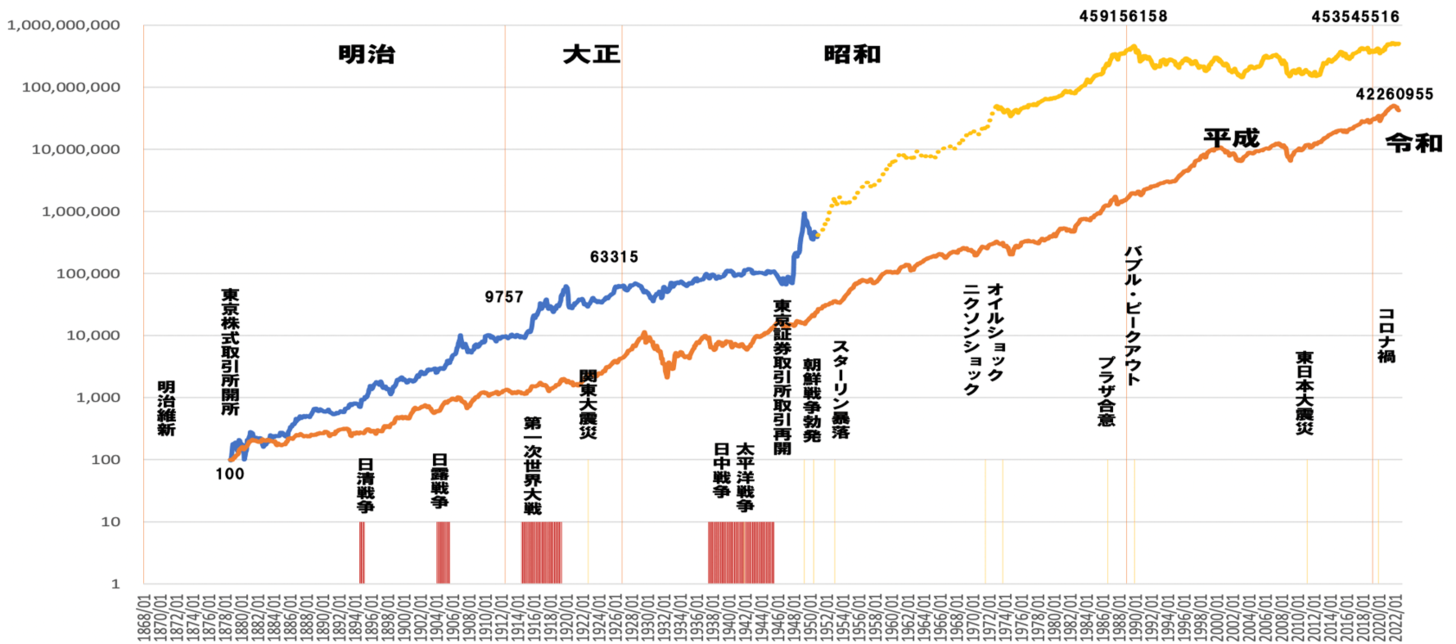

さらにもっと長い期間で見てみましょう。図表2は1878年〜2022年の日本と米国の株価指数の推移です。

兜日本株価指数は三和・岡本日本株価指数 API,TRI(1878年9月~1951年12月)に、証券経済研究所算出の投資収益率(1951年12月~2012年12月)、東京証券取引所算出のTOPIX、配当込TOPIX(1973年1月~)を可能な限り一貫性を保ちつつ連結して作成したものです。

日本で初めて株式市場が誕生したのは1878年(明治11年)です。以来日本は144年の株式市場の歴史を持っていますが、明治・大正・昭和戦前期の株価データは整備されていませんでした。そこで、明治大学の株価指数研究所が投資教育会社のI-Oウェルス・アドバイザーズ(東京・渋谷)と共同で、1878年から1951年に至る株価指数を算出し、8月2日に公表しました。この指数を戦後の東証株価指数(TOPIX)とつなげることで、140年超にわたる日本の株式市場を指数で一貫してみることが可能になったのです。

1878年9月を100とする月次ベースの指数で、物価上昇は反映していません。グラフをよく見ると、トレンドの中に小さなギザギザ(株価の変動)があるのがわかります。ここのところ株価が低迷していますが、「株価が上がった下がった」は、長い歴史のつながりの中では些細なことだとわかります。長期的に見るとあのリーマンショックでさえ、小さな下落に見えます。

それでも、多くの投資家が日々の騰落で一喜一憂し、小さなギザギザのところで売買し儲けようとします。それも1つの投資スタイルかもしれませんが、プロの投資家でない私たちは、ゆっくり家計の資産を増やしていけばよいと思います。長期的にみれば右肩上がりになっているのが、図表2で確認できます。長期運用の重要さを理解していただけるのではないでしょうか。

親から子世代に資産運用を引き継ぐために

高齢になると、運用可能期間が短くなりリスク許容度が下がるので、債券比率を高めたり、売却して現金化する考え方もあります。また、高齢になり、認知や判断機能の低下で自らの判断で金融取引を行えなくなると、銀行口座が凍結されたり、金融商品の売買や上場株式等の運用を続けられなくなったりする心配もあります。

しかし、子世代に引き継ぐことで、上場株式等を世代を超えて長期で持ち続けることが可能です。具体的には、「任意後見」や「家族信託」などの手続きを事前にすること、「金融機関の専用口座で管理する」などの方法があります。

後見制度には「任意後見」と「法定後見」があります。「任意後見」は、本人の判断能力があるうちに、今後生じる事態に備えるために事前に所定の手続きを経て契約しておく制度で、株式等の運用も可能です。

信託には「商事信託」と「民事信託」があります。商事信託の代表的なのは信託銀行のサービスで、株式の運用はできません。一方、民事の「家族信託」は、自由度が高く、株式などの運用も行えます。

また、一部の証券会社では、株や投資信託など金融商品を家族が専用口座で管理することができます。家族信託のしくみを利用して信託口(ぐち)口座を開設して親の保有する債券などを移す方法や、親の保有する国内上場株式等を子が運用を引き継ぐサービスを提供している金融機関もあります。

このようなサービスは、手数料がかかりますが、高齢期に無理に売買せず、長期運用することができますし、必要な時に、子の判断で売却も可能です。意図しない売却は、健全な資本市場の形成への妨げとなるなどの問題が生じる可能性もあります。ぜひ事前に対策をとっておくとよいでしょう。

世代を超えて長期投資を続けることで、将来の購買力を維持し、資産を育て、家計にもプラスαの余剰を生み出したいものです。