コスト・プッシュとデマンド・プル

7月CPI(消費者物価指数)などの前年比上昇率が予想を下回ったことを受けて、米インフレがピークアウトしたとの見方が広がった。この物価上昇率の縮小に大きく貢献したのは、もちろん最近にかけての原油価格の急落だろう。WTIで見ると、6月の高値から、何と約3割もの急落となった(図表1参照)。

この間の米インフレ高進は、この原油など資源・穀物相場などの急騰の影響が大きかった。このような供給サイドの要因によるインフレを、「コスト・プッシュ型のインフレ」と呼ぶ。では、そんな今回のコスト・プッシュ・インフレの主因といっても良さそうな原油価格の急騰は、供給不安の元凶でもあるロシアによるウクライナ侵攻がなお続く中でも、なぜ急落に転じたのか。

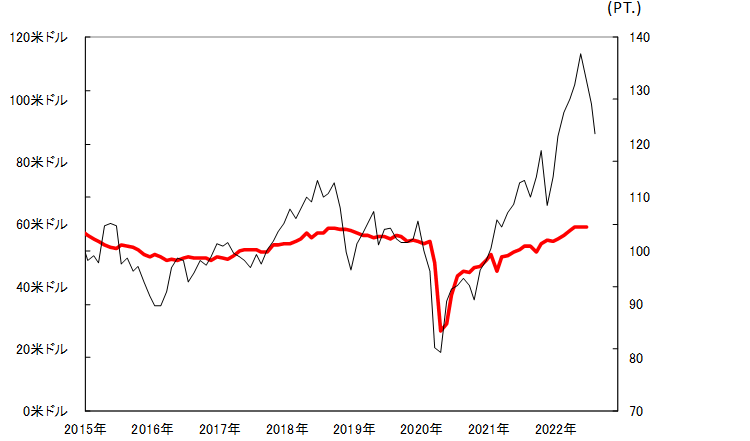

原油価格は、教科書的には需要で決まり、つまり世界景気の関数とされる。2022年2月下旬のロシアによるウクライナ侵攻からの原油相場の急騰は、世界有数の資源・穀物供給拠点における軍事衝突といった供給要因に反応した結果ではあった。ただ、「世界一の経済大国」、米国の景気の1つの目安となる鉱工業生産指数では全く説明できない動きだったのである(図表2参照)。

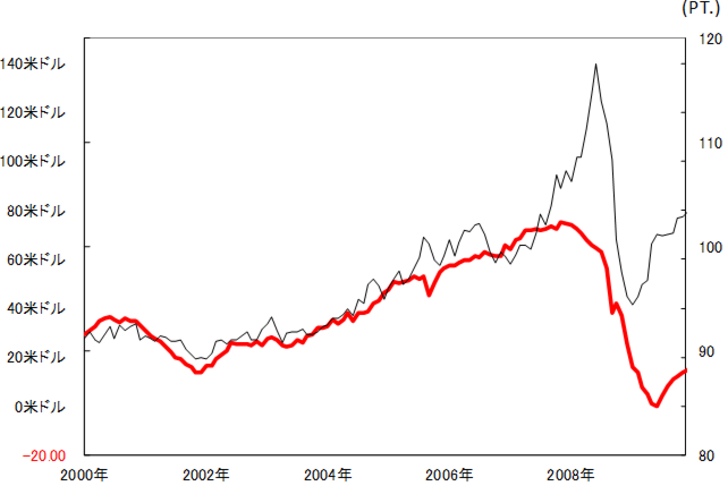

実は、今回と似たように、米景気の見立てである米鉱工業生産指数から全く説明できない原油高となったのが2008年、いわゆる「リーマン・ショック」が起こる少し前のことだった(図表3参照)。当時、これを米国などの先進国だけでなく、中国を筆頭とした新興国経済の台頭によって原油高は正当化されるとしたのが、「デカップリング論」という考え方だった。

ところが、その後原油価格は大暴落に向かった。これは、結局米国など先進国の景気で説明できる範囲を超えた原油高は「行き過ぎ」で、修正リスクが入る可能性があることを再確認したエピソードと言って良かったのではないか。

さて、話を「今」に戻そう。原油価格などの高騰を主因とした米インフレは、原油価格の急落で一段落したという見方がある。では、世界経済の最大の懸念となってきた米インフレはこのまま鎮静化に向かい、インフレ対策の米金融引き締めも緩められるかと言えば、一筋縄ではいかないかもしれない。

原油価格急落はガソリン価格の下落をもたらす。そしてインフレのピークアウトを好感したとされる株高。これらは、主に消費者心理の改善を通じ、基本的には需要刺激的な要因だ。その意味では、コスト・プッシュ型のインフレ懸念が一段落しても、資源価格の下落や株高といった需要刺激要因の拡大がインフレの是正にとって障害になる可能性が出てきているのではないか。

米リッチモンド連銀のバーキン総裁は19日、インフレを抑制させる取り組みの過程でリセッション(景気後退)を引き起こすリスクもあるとの認識を示した。また、7月FOMC(米連邦公開市場委員会)議事録でも、景気を減速させることも辞さずとの認識が示されていた。以上のように見ると、FOMCはコスト・プッシュ・インフレがピークを過ぎた上でも改めて需要を抑制するための金融引き締めの必要性を強く感じているのではないだろうか。

供給要因のインフレはコスト・プッシュ・インフレだが、需要要因のインフレはデマンド・プル・インフレ。コスト・プッシュ・インフレがピークを過ぎても、デマンド・プル・インフレ対策、需要抑制のための金融引き締めにより、基本的には、通貨高は継続する、それが最近にかけての米ドル高再燃の基本的背景だろう。