アクティビストを含む株主からの提案件数が増加しています。なかでも、2022年はアクティビストによる地方銀行(地銀)への株主提案が増えています。この記事では、その背景について解説します。

2022年6月の株主総会では株主提案が最多の77社

6月29日付の日本経済新聞の記事によると、「6月に総会を開催した企業のうち、株主からの提案を受けたのは77社と、2021年から6割増えて過去最多となった。投資家は株主提案であっても内容で判断する姿勢を強めており、一定の賛成票を集める提案も相次いだ。(中略)これまで株主提案に原則反対してきた機関投資家の対応は変わってきている。議案への賛否を個別開示することが求められ、安易な判断ができなくなった。企業価値の向上につながる内容であれば株主提案に賛成することも増え、今年の総会では保有する自社株を消却することで資本効率の悪化を防ぐ株主提案で約4割の賛成を集める例もあった」とのことです。

有力地銀への株主提案も増加傾向

以前の記事でお伝えした通り、英投資ファンドのシルチェスター・インターナショナル・インベスターズ(以下、シルチェスター)は、京都銀行(8369)や滋賀銀行(8366)、中国銀行(8382)、岩手銀行(8345)といった地方銀行4行に対し、増配などの株主還元を求める株主提案を行いました。そして、一部の機関投資家がシルチェスターに賛同し、岩手銀行や滋賀銀行では賛成率が20%を超えました。

また、村上ファンド系のシティインデックスイレブンスは、八十二銀行(8359)や山梨中央銀行(8360)に対し、株主還元の強化を迫っています。

アクティビストの活動は、2022年4月の東証市場再編やコーポレートガバナンス・コード(企業統治指針)の改定に後押しされ、活発になっています。経営の効率化や成長路線の明確化、少数株主に配慮した経営が求められるようになり、多くの企業が株主還元の強化を打ち出しているからです。実際、滋賀銀行(8366)は「2022年3月期決算および第7次中期経営計画の進捗状況」の資料の中で、配当と自己株式取得合計の株主還元率を30%から40%に引き上げると発表しています。

地銀は株主還元策の強化を求められる

上場企業の経営者は、ROE(自己資本利益率)やPBR(株価純資産倍率)などの指標を意識し、これまで以上に資本市場や株主を意識する必要があります。ただ、アクティビストは、株価や企業価値の向上が期待できない銘柄には手を出しません。改善の余地があるからこそ、企業に対して株主還元策などを要求し、株価や企業価値の向上を望んでいるものと思われます。

アクティビストが重視している指標の1つが「ROE」です。ROEとは「Return On Equity」の略で、株主からの出資によって集めた自己資本を使ってどれだけ効率的に利益を生み出したかを見る指標です。

ROEは、以下の計算式で算出されます。

ROE(自己資本利益率)(%)=当期純利益÷自己資本×100

例えば、株主から集めた2億円で1事業年度(通常1年間)営業し、最終的に5千万円の利益を出した場合、ROEは5千万円÷2億円×100=25%となります。

基本的には、値が高いほど、資本を効率的に使っている企業であり、ROEが低いほど、効率的ではない企業であると判断されています。

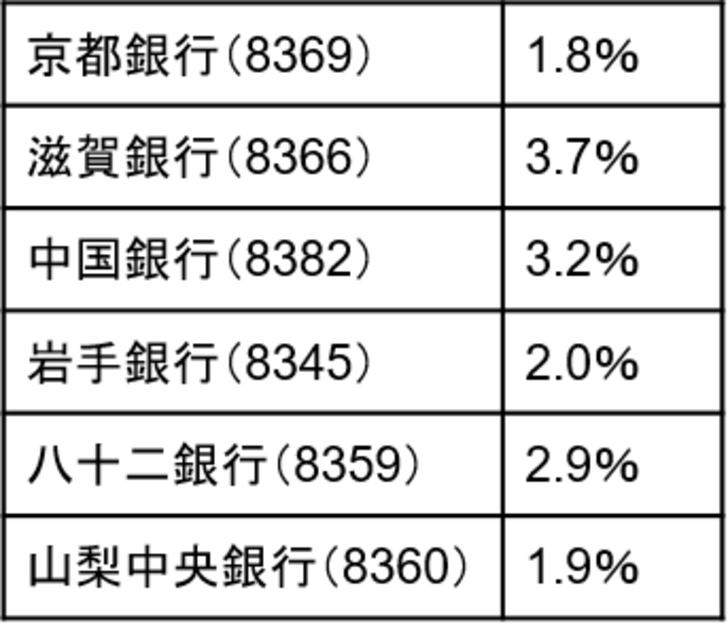

日本企業のROEは、欧米企業に比べて低いと指摘されてきました。一般的に、ROEが8~10%を超えると優良企業と言われていますが、アクティビストのターゲットになっている地銀のROEは、以下の通り非常に低い値となっています(図表参照)。

地銀の有力行でも ROEは3%程度となっています。地銀は収益力が伸び悩んでいるので、ROEを改善させることは困難です。そこで、アクティビストは企業価値の向上策として、これらの地銀に対し、増配や自社株買いを求めています。

業績連動型の株主還元が増加

大和総研の「業績連動の株主還元方針が広がる地銀業界」というレポートによると、2022年5月13日までの約1年間で、業績連動型の株主還元方針を採用する上場地銀数は16社増え、33社が採用しているとのこと。これは上場地銀の4割強に相当するそうです。この1年で増加した背景として、2022年4月の東証市場再編が挙げられています。数字を明示しない従来の安定配当政策では投資家を納得させることが難しくなってきたのではないかと考えられます。

これまで地銀の多くは、業務の公共性や経営の健全性を維持する観点から、配当方針を「安定的な配当」といった抽象的な表現にとどめてきました。しかし、アクティビストなど株主からの上場企業に対する開示要求が高まる中、数値目標を記載する地銀が増えているようです。

今後も、業績連動型の株主還元策への変更をする地銀は増えるだろうという見方があります。しかし、増配や自社株買いを進めれば、デジタル化などの成長投資への資金が減るという懸念もあるでしょう。成長への投資や財務基盤に応じて、無理のない範囲で株主還元していく必要があるように思います。