先週の動き、ドル指数(DXY)に反応したファンドの売りが続く

先週のニューヨーク金先物価格(NY金)は、週間ベースで3週続落となった。先週末7月8日の通常取引終値は週間ベースで59.20ドル、3.3%安の1,742.30ドル終了した。一時1,725.00ドルを付けたが、これは2021年9月30日以来9ヶ月ぶりの安値となる。

先々週は米国に加え中国の景気減速懸念から世界景気減速あるは後退観測からくるコモディティ需要の減少見通しが、広範囲の銘柄に売りを拡げたが、先週も原油をはじめ下げが続いた。

その中で1,800ドルとコモディティ市場とは一線を画していたNY金だったが、主要通貨に対する米ドル高の加速、特に対ユーロでの上昇加速がドル指数(DXY)の上昇を加速させたことが、NY金の売りを膨らませることになった。

米ドル高に応じてNY金売りを事前にプログラムしているファンドの売りを促し、心理的節目の1,800ドル割れに至ることになった。この下げ自体がテクニカル要因の悪化につながり、次の売りを招く悪循環となった。

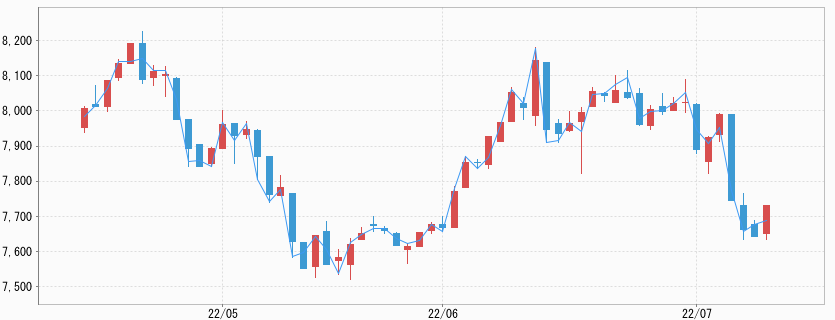

そのような中で、ドル高円安という為替要因が一定のサポート要因となっていたJPX金も、さすがにNY金の下げに連れ安状態で、このところのレンジを下切れることになった。

週前半7月5日には7,907円をつけ7月6日時点でも7,879円と、このところの高値圏に踏みとどまっていたものの、NY金の下げ幅拡大に一気に水準を切り下げることになった。7月8日の日中取引は、7,543円まで安値を見た上で7,563円にて終了となった。週間ベースでは、209円、2.7%の下落となった。4月4日以来、約3ヶ月ぶりの安値となる。

20年ぶりの高値をさらに更新したドル指数(DXY)

金市場では伝統的に米ドルと金の逆相関性の強さに目を付け、ファンドの事前売買プログラム(アルゴリズム)が組まれており、その場合のドル指数はICEフューチャーズに上場されているドル指数(DXY)が用いられる。

主要6通貨によって構成されるDXYで57.6%の構成比率となっているのがユーロであり、DXYはユーロドルの動きを反映しやすい指数といえる。そのユーロドルが先週、20年来の安値の更新を続け、DXYの上昇に反映され、NY金の下げにつながった。

先週初めの7月4日に伝えられたのが5月のドイツの貿易収支が10憶ユーロの赤字に転落したというものだった。1991年以来31年ぶりのことで、赤字幅は過去最高となった。長期にわたりドイツ経済をけん引してきた貿易黒字が、エネルギーや食品の高騰で変化しつつあることを示している。欧州最大のドイツ経済が変調をきたすとなると、欧州全体も景気後退入りするとの懸念が高まった。

この日は欧州や英国で天然ガス価格が急騰したことも、市場センチメントの悪化につながり、警戒感から欧州株式市場は軒並み大幅安となったことも、ユーロ売りの手掛かりとされた。

7月8日のユーロ/米ドルの終値は1.0188ドルとなったが、市場ではユーロ発足直後の1ユーロ=1ドル(いわゆるパリティ)を見るまでは下げが続くとの見方も高まっている。このような流れの中で浮上する、こうした節目の数字は、目標となることもあることから無視はできない側面がある。

結局ドル指数は、先週上げが加速し106ポイント台を通過し、7月8日には一時107.786まで買われ、107.007ポイントで終了となった。

NY金急落は、先物市場でのファンドの新規ショートが背景に

先週のNY金の下げは、投資のテキストブックが教えるところの「強い米ドル(DXY)は弱い金」という、米ドルと金の逆相関性を映し出す、ある面では非常にわかりやすい流れによって生まれている。

一般的に原油はじめコモディティ全般は、基軸通貨である米ドルで値付けされることから、多少なりとも米ドルとの逆相関性を認められる。しかし、先週のWTI原油価格は一時100ドル割れとなったが、米ドル高を受けたものではない。世界景気の悪化懸念が先行きの需要減をつながるとの思惑が売りの手掛かりとなったものだった。

特に中国が固執するゼロコロナ政策による景気の停滞・減速が見えていることが、原油を始めコモディティ全般の見通しを悲観的にさせ資金流出が続く。

では、何ゆえに金のみが、これほどDXYに反応するのか。それは金が通貨的側面を持つ唯一のコモディティであることによる。

先週のNY金の急落の背景としてファンドの売りを指摘したが、他の要素を無視した機械的なものであるという点がポイントになる。言うまでもなくドル指数のみが金の売買の材料ではなく、他の要素を見据えた押し目買いを入れようとする投資家は必ず存在する。

そこで前週末7月1日(6月28日時点のデータ)に発表された米CFTC(米商品先物取引委員会)の週次のデータで、非商業筋(ファンド)と表記されるNY金先物市場におけるファンドポジションを見ると、ネットロング(買い越し)ではあるものの、規模は小さかった。買い越しは15万7,693コントラクト、重量換算で490トンとなるが、これは2019年6月4日以来の低水準だった。

この状況から類推されたのは、先週初めからの急落はロング(買い建て)の手じまい売りというよりも、新規の売り建て(ショート)の増加によりもたらされたというものである。その段階で想定が出来たのは、買いの手掛かり材料が出た場合は、積み立てられたショートの買戻しによる反発(ショートカバーラリー)につながりやすい環境ということだった。

そして先週末7月8日に発表された7月5日時点のデータは、まさにその状況に至っていることを表すものだった。

7月5日までの1週間でNY金先物市場におけるファンドのショートは1万1,127コントラクト、重量換算で34.6トンの増加となっていた。一方でロングの解消も906コントラクト、同2.8トン見られたことから、ネットロング(買い越し)ではあるものの前週から減少し、その枚数は14万5,660コントラクト、同453トンとなった。

これは2019年5月28日以来の低水準であり、ロングの手じまい売りは一巡していることを意味する。先週の週間ベース3.3%の下落は、ファンドのショート(空売り)によりもたらされたことがデータ上明らかになった。

つまり、今後もDXYの動向に左右されるものの、仮に下値が深まったとしても、それはショートの積み増しと思われ、先物ポジションからは反転のエネルギーが溜まっていることを意味することになる。

今週の展望、NY金は1,730~1,780ドル、国内金価格は7,500~7,900円を想定

先週末7月8日に発表された6月の米雇用統計は、雇用者数が市場予想以上に増加し、米連邦準備制度理事会(FRB)が大幅利上げを続けるとの見通しが再び強まることになった。景非農業部門の雇用者数(NFP)が前月比37万2,000人増と市場予想の25万人増を大幅に上回った。

失業率は3.6%と、4ヶ月連続で横ばいに推移した。新型コロナ禍前の水準で50年ぶりの低水準となる3.5%近辺を維持した状態となっている。平均時給は前年同月比5.1%上昇と市場予想(5.0%上昇)以上に伸びた。安定したペースでの賃金上昇が続いていることを示し、7月下旬の米連邦公開市場委員会(FOMC)での0.75%の追加利上げを正当化する内容となった。

このところ発表された複数の景況感指数がどれも減速を強く示唆し、個人消費や住宅関連指数も悪化し、景気減速を意識した市場では、FRBによる過度な利上げ観測は後退していた。

しかし、労働市場が引き続き過熱を示す状況が明らかになったことで、今週は直近のインフレを見る指標の発表が控えていることから、内容如何で市場横断的に値動きが大きくなる可能性がある。

特に7月13日の6月の消費者物価指数(CPI)は、株式市場は元より金市場にとっても値動きの手掛かり材料となりそうだ。前年同月比8.8%の伸びと加速予想となっている。先週はウォラーFRB理事が、9月のFOMCの利上げについて0.5%の可能性に言及し、注目された。

CPIが上昇加速となれば、0.75%の見方が再浮上することになりそうだ。先週末の雇用統計を受け、7月のFOMCにて1.00%の利上げ見通しまで浮上している。仮にCPIが上振れとなると、NY金はショートの買戻しによる反発(ショートカバーラリー)となる可能性がありそうだ。

レンジはNY金が1,730~1,780ドル、国内金価格は7,500~7,900円を想定する。特に国内金価格については、7,500円前後は買いを入れたい水準と思われる。