先週の動き、コモディティ全般が売られる中で底堅さを見せるNY金

先週のニューヨーク金先物価格(NY金)は、方向感なく1,800ドル台前半でのレンジ相場となった。週末6月17日の通常取引終値は1,830.30ドルと5営業日ぶりの上昇となるも、週間ベースでは、10.30ドル、0.6%の下落となった。

前週の米連邦準備制度理事会(FRB)はじめ15年ぶりに利上げに転じたスイス国立銀行(中央銀行)など一連の欧米中央銀行の利上げラッシュを受け、景気減速観測が高まり、原油をはじめとしたコモディティ全般が売られることになった。

ここまで2ヶ月にわたりレンジ相場を続けるNY金だが、先週は銅が2021年2月以来16ヶ月ぶりの安値に沈むなど、産業用メタルも広く下落する中で、むしろ底堅さを感じさせるのは、ひとえに金が持つ通貨的側面によるものといえる。この点で貴金属の中でも金は、特にプラチナやパラジウムという産業用需要が主体のものとは、一線を画すことになる。

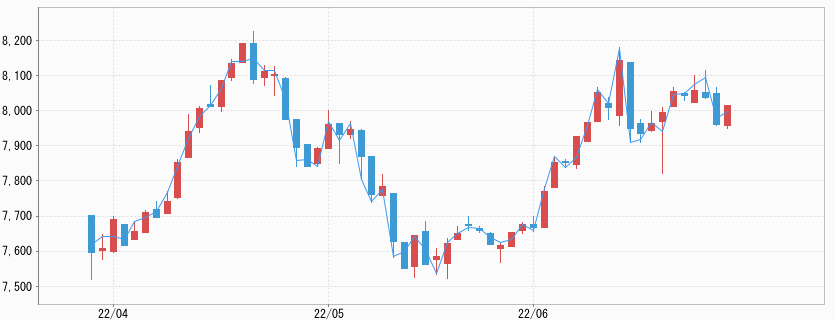

なおNY金はレンジ相場を続ける中で、円建ての国内JPX金は米ドル/円相場の値動きが大きくなったことから、週初に8,000円を超え一時8,037円の高値を付けることになった。マイナス金利で知られるスイス国立銀行までもが、利上げに転じた中で緩和政策を続ける日本銀行の存在が際立ち、米ドル/円相場は米ドル高が加速し、円は一時24年ぶりの安値となる136.72円を付けることになった。

国内JPX金は為替要因で8,073円まで買われることになった。ただし、米ドル/円の値動きも大きくなっていることから、週末にかけて円高に振れるとともにNY金が水準を切り下げると150円ほど水準を落とし7,873円で終了となった。

1,000ドル超へのプラチナの急伸

ちなみに、直近のプラチナの値動きに触れておくと以下のようになる。

プラチナは、5月末には高止まりするリースレート(地金借り入れの際の金利に当たるもの)を手掛かりに、上値追いに転じ一時は100ドルほど水準を切り上げ6月6日には1,038.30ドルまで買われる局面があった。

その背景に中国の買いがあるとの一部指摘があったものの、実態は不明で結局切り上げた水準を維持できずに相場格言で言うところの「往って来い」状態で先週末6月17日の終値は903.60ドルと、元の水準に戻っている。

そもそも買い手掛かりとして囃された中国の買いにしても、ゼロコロナ政策を堅持する中国当局の方針に、先行きの需要後退を読んで売られる銅の推移を見る分には無理があると思われた。

今後プラチナに関して話題となるのは、ガソリン車を中心に排気ガス浄化装置の触媒需要として使われているパラジウムの価格が高いことから、機能性に劣らないプラチナへの素材の転換ということになりそうだ。

プラチナはディーゼル車用の排気ガス浄化触媒需要が、需要全体(2021年で209トン)の38%(80トン)を占めており、ガソリン車用もプラチナに移行する動きは確かに見られているものの、動きは緩やかだと見られる。

強気の引き締めスタンスを維持したパウエル米FRB議長

先週は6月22日に米上院銀行委員会、翌23日には下院金融サービス委員会と2日間にわたりパウエルFRB議長が公聴会に出席。環境全般と政策方針について証言しその後議員との質疑応答に臨んだ。

初日の冒頭発言でパウエルFRB議長は、改めて積極的な利上げを続ける姿勢を示した。市場の関心が強い今後の利上げペースについては「(物価などの)データに機敏に反応していく」とした。5月の米連邦公開市場委員会(FOMC)以降、折に触れこの「機敏」という単語が使われる頻度が高まっている。

先週の6月会合では直前に利上げ幅が、想定された0.5%から0.75%に大きく引き上げられたのも「機敏」な対応ということになる。これまで金融政策の方向性を2会合先まで示唆するという異例の「フォワードガイダンス(政策の方向性の示唆)」の手法は、変更ということになる。

質疑応答では、一度に1.00%(100bp)の利上げの可能性を問われ、「正当化されればいかなる選択肢も排除することはない」とした。大幅利上げが景気後退を呼び込む懸念については、「意図しないが、もちろん、あり得る」とし、軟着陸を目指しているものの、「過去数ヶ月でかなり厳しくなった」とも話した。

5月の中旬以降、講演などの機会を捉え、急激な利上げの景気への影響を「痛みを伴う」という表現で認め始めたパウエルFRB議長だったが、ここにきて利上げ幅の拡大など急な対応を迫られたことから、影響は避けられないという判断に傾いたものと思われる。ただし、現状ではリセッション(景気後退)の確率が上昇しているとは思わないとした。

2日目の証言で注目されたのは、「我々がインフレと戦う姿勢は無条件だ(unconditional commitment)」としたことである。前日は、インフレ抑制に「強くコミット」しているとしていた。景気よりも、インフレ抑制を最優先にしており、また失業率の多少の上昇も想定しており、それでもなお一般的な水準より(失業率は)低いだろうとの認識に立っていると見られる。

今や市場での景気観測は、景気後退が来るかどうかという議論から、いつ始まるのか、いつまで続くのか、どの程度の深さまで続くのかに移っているのが現状といえる。

MBS(住宅ローン担保証券)の売却意向にも言及

パウエルFRB議長の証言で他に私が注目したのは、保有資産について、バランスシートの縮小が十分に進んだ段階でMBS(住宅ローン担保証券)の売却を検討するとしたことだ。

早い段階でMBSの売却を進め、手持ち債券は国債だけにしたいという議論が進んでおり、NY地区連邦銀行のウィリアムズ総裁も5月17日にそのような話をしていた。今回「縮小が十分に進んだ段階」で売却を検討とした。「将来のある時点でMBSを売却する必要がある可能性」とも表現している。

国債より償還期限が長いものが大半のMBSだが、買い付け時期が2020年3月から7月にかけて増やした経緯があり、現在かなりの含み損になっていると見られることがある。仮に売却すると実現損になりダイレクトに決算に響くことになる。したがって現状では、売るに売れないMBSといえる。

相反する米住宅販売データ、それでも減速見通しに分あり

3月に利上げサイクルに突入したFRBだが、政策金利引き上げの影響は各分野に及んでいる。6月21日、全米不動産協会(NAR)が発表した5月の中古住宅販売戸数は年率換算で前月比3.4%減の541万戸と、4ヶ月連続で減少し、2020年6月以来、約2年ぶりの低水準となった。前年比では8.6%の減少となる。

住宅ローン金利の急上昇に伴う需要の冷え込みは明らかで、価格高騰もあり住宅市場が失速していることを示していると言えそうだ。その販売価格は中央値で40万7,600ドル(約5,550万円)となり過去最高を更新した。前年同月比では14.8%の上昇となる。

興味深いのは価格帯別の販売状況で、10万ドルから25万ドルの価格帯は前年比マイナス27%、75万ドルから100万ドルは26%増、100万ドル超も同じく増加で22%増となっていたことである。高額物件の売れ行きは好調といえるが、これは格差拡大の表れということと思われる。

一方、6月24日に米商務省が発表した5月の新築一戸建て住宅販売戸数は年率換算で前月比10.7%増の69万6,000戸と、予想外に増加した。市場予想は58万8,000戸への減少予想だった。前年同月比では5.9%減少した。

中古住宅販売の結果とは整合性に欠けるが、住宅価格が上昇し、住宅ローン金利(30年物固定)が2021年末の水準から倍近い6%に迫る中、増加は一時的となる公算が大きいとの指摘がある。あるいは大幅利上げ前に購入という、駆け込み需要も考えられるが、やはり急激な負担増の中で持続は難しそうだ。

今週の展望、NY金は1,820~1,860ドル、国内金価格は7,800~8,050円を想定

先週は米国株の戻りが予想以上に大きくなった。FRBはじめ一連の欧米中央銀行の利上げラッシュを受け、景気減速観測が高まる中で、前述のように商品価格が下落しインフレ懸念がやや後退した。

また、FRBの急速な利上げ方針も秋以降には見直されるのではとの見方が浮上したことによる。ダウ30種平均は週間では5.4%高と4週ぶりの上昇で、上昇率は2022年で3番目の大きさとなった。結果的にリスクオン環境を思わせる動きに金は上値を抑えられることになった。

そのインフレ率を見るのに今週は6月30日に発表される5月の個人消費支出(PCE)価格指数が注目される。FRBがウォッチしていることで知られるエネルギーと食品を除いたコア指数(コアPCEデフレーター)がどうなるのか。

市場予想は、4月から前年比で若干低下となっているが、仮にそうならば株式市場には好材料となりそうだ。一方、ドル指数(DXY)の動向によるが金市場には上振れがない限り中立要因となりそうだ。NY金は予想値の上値を下げ1,820~1,860ドル、国内金価格は7,800~8.050円を想定している。