現在の市場に対する投資家のセンチメントは最悪な状態

2022年、ロシアによるウクライナ侵攻が起き、米国では40年来のインフレ、それに伴った政策金利の引き上げが行われています。そしてついに日本でも物価が上昇し始めるなど、様々な意味で大変な年になっています。そんな中、米国株式市場では、6月10日にはS&P500もナスダックに続いてベアマーケット入りとなりました。

こうした環境の中で現在のマーケットに対するセンチメントは最悪であると言ってよいでしょう。米国株の先行きを報道するメディアの記事を見ても悲観的なものが散見されます。マーケットの下げ、そしてそれに対するメディアの論調をみると投資家は弱気に感じざるを得ないところがあります。

米国個人投資家協会のブルベアレシオについても、投資家のセンチメントは1987年に同指数が発表されてから現在までのデータを見ても、極めて弱気な局面です。そんな中、S&P500はベアマーケット入りしたわけです。

ここで私はコントラリアン(逆張り的)な見方を紹介したいと思います。

インフレ懸念で下がったマーケットだが

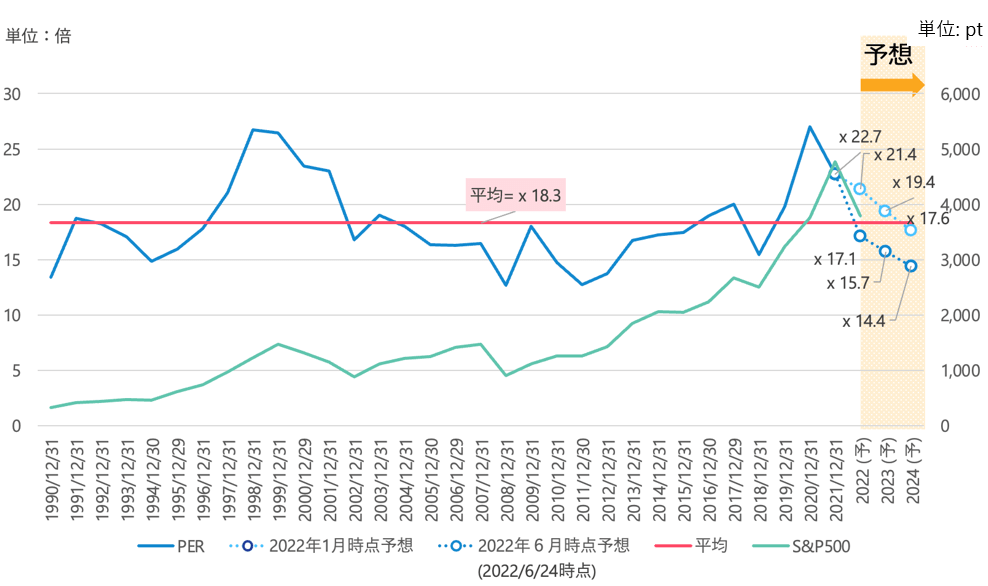

今のマーケットが解決を望む最大の問題はインフレです。インフレが悪化したことを受け、政策金利が上がり、米国債10年利回りも上昇、株価を押し下げるという流れになっています。その結果何が起きたかというと、株価のバリュエーションが大きく下がったのです。2022年の年初の段階でS&P500の予想EPSを使った2022年のPERは21.4倍でしたが、現時点では17.1倍まで下がってきています。

(左軸:PER、右軸:S&P500)

年初の2023年の予想EPSを使った2023年のPERは19.4倍でしたが、現在では15.7倍まで下がってきています。歴史的なS&P500のPERの平均は18.3倍ですので、マーケットの全体的な割安感が出始めました。これはトップダウンの見方ですが、ボトムアップで見てみましょう。ボトムアップの分析とは、企業の分析を行なっているアナリストの個別銘柄に対する1年後の目標株価と現在の株価を比較してみるものです。

現在のS&P500採用銘柄全体の平均目標株価と現在の株価との差は27%です。つまり、ボトムアップで見ると潜在的にS&P500採用銘柄は27%株価が上がってもおかしくないということです。 S&P500の時価総額上位10銘柄で見ると31%割安となっており、上位5銘柄で見ると34%も割安となっているのです。つまり大型株ほど割安感があるということです。金利が上がったのでバリュエーションが下がるべきだという説明はその通りですが、ボトムアップで見てみるとどうしても今の株価レベルは安すぎるような気がしてなりません。

インフレがピークをつけた後のマーケットは

では、これまでインフレ、そしてリセッション懸念で下がってきた米国株ですが、最初の問題である40年来のインフレがピークをつけたとすれば、その後のマーケットはどうなるのでしょうか。

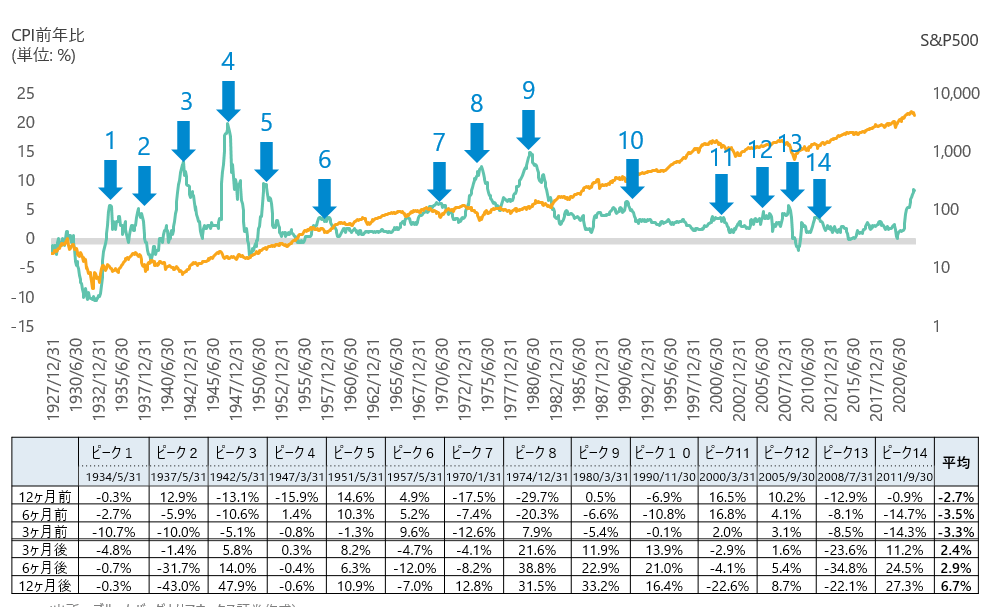

次のチャートは1927年からこれまでで消費者物価指数(CPI)がピークを付けた事例を確認し、その前後に株価がどうなったかを調べたものです。

左軸:CPI (消費者物価指数) 前年比(オレンジ色)、右軸:S&P500 [対数表示](緑色)

期間:1927年12月31日〜2022年4月30日

それぞれインフレがピークをつける1年前、半年前、3ヶ月前からの変化率、そしてピークをつけたその3ヶ月後、半年後、1年後の変化率が出ています。これでわかることは、インフレがピークを付けた後のS&P500は、平均で3ヶ月後には2.4%、半年後には2.9%、1年後で見ると6.7%それぞれ上昇しているのです。これだけかと思う方もいるかもしれません。2022年はインフレがピークをつけるまでにマーケットが大きく売られてきました。

ピーク前6ヶ月からピークまで10%以上下落したケースのパフォーマンス

期間:1927年12月31日〜2022年4月30日

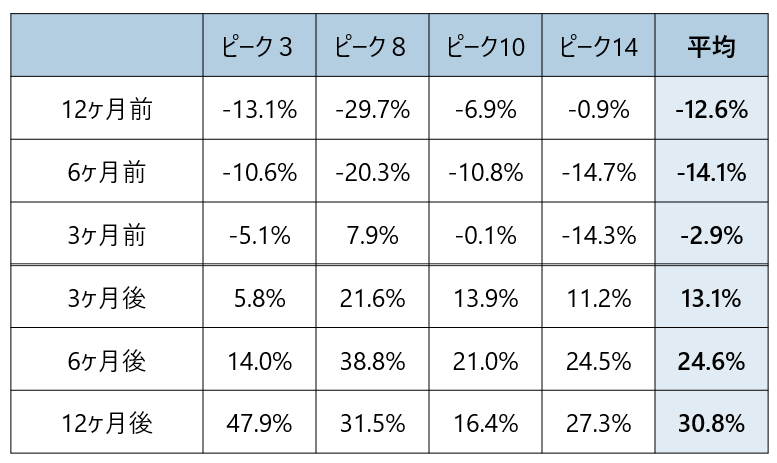

この14回のうち、インフレがピークをつけるまでに10%以上マーケットが下落した例を探してみると4回ありました。この場合では、3ヶ月後は13.1%、半年後は24.6%、1年後は30.8%となっています。つまり、谷が深ければ山も高いと考えられます。

インフレは、いつピークをつけるのか

そうすると次の疑問は、果たしてインフレは、いつピークをつけるのかということです。

6月10日に発表された5月のCPIは40年5ヶ月ぶりの水準である8.6%をつけ、株価を大きく下げました。ただ、このところのインフレのデータポイントを見ると、インフレは近いうちにピークをつけそうなものも散見できます。

例えば、コモディティ指数は6月にピークをつけています。肥料の指数は3月末から3割下落、コモディティ指数も6月のピークから1割下落、小麦粉の先物も5月のピークからほぼ3割下落しています。大騒ぎしたWTIもピークから1割以上下落、移動平均線を下回り始めています。

米国ではガソリン価格が2週間前の週末には1バレル当たり5ドルに達し、大騒ぎになりましたが、そのガソリン価格も6月のピークから下落しています。

CPIは遅行指数であり、この様なデータポイントがCPIに反映されるのは時間の問題ではないでしょうか。

今後の企業業績の見通しは

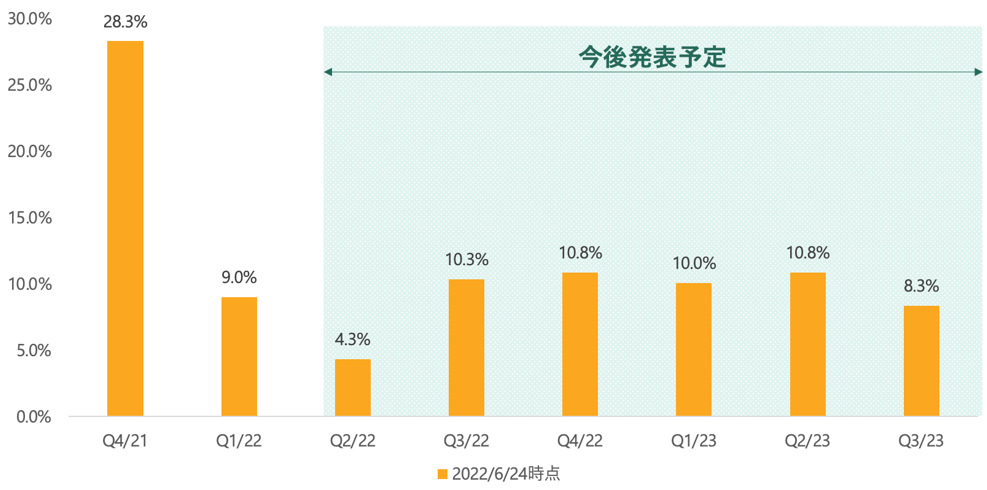

株式市場の見通しを考えるにあたって、企業業績の確認が必要です。図表4は2022年の四半期ごとのS&P500の前年比の業績予想です。

S&P500EPS成長率予想(四半期)

期間:2021年第4四半期~2023年第3四半期

2022年の第1四半期の決算発表は事前予想を上回り、前年比で9%の増益となりました。7月の半ばから始まる第2四半期の決算発表については、現時点で4.3%の予想となっています。たった4.3%とかと思われる方もいるかもしれませんが、これは1年前2021年の第2四半期については、2020年のコロナ禍で落ち込んだ分が大きくリバウンドし96%の増益だったため、ベースが高くなっているからです。

その後については、2022年第3、第4、そして2023年は第1、第2四半期まで毎回10%程度の業績の伸びが予想されています。この様な業績のトレンドも株価の上昇をサポートすると思います。

もちろん今後の景気動向次第では業績の下方修正の可能性は否定できません。しかし、米国企業はコロナ禍においても経費削減のためにレイオフ(人員削減)を行うなど柔軟な対応策をとることを躊躇しませんでした。米国企業の中では今回もレイオフを行う動きが出ています。テスラが良い例です。

株式市場は今後のある程度の業績の落ち込みの可能性を先に織り込む性格があり、これまでの急激な株価の下げにはある程度の業績リスクが織り込まれているのではないかと考えています。

マーケットにとってポジティブな要因は企業による自社株買いが増えていることです。これまでのところ、今回の株価下げにより米国企業は積極的な自社株買いを行っています。

歴史を見ると、年後半は株価上昇が期待できるか

最後に米国株の季節性について見てみましょう。過去の統計を見ると、米国株は年後半に上昇する傾向が見られます。

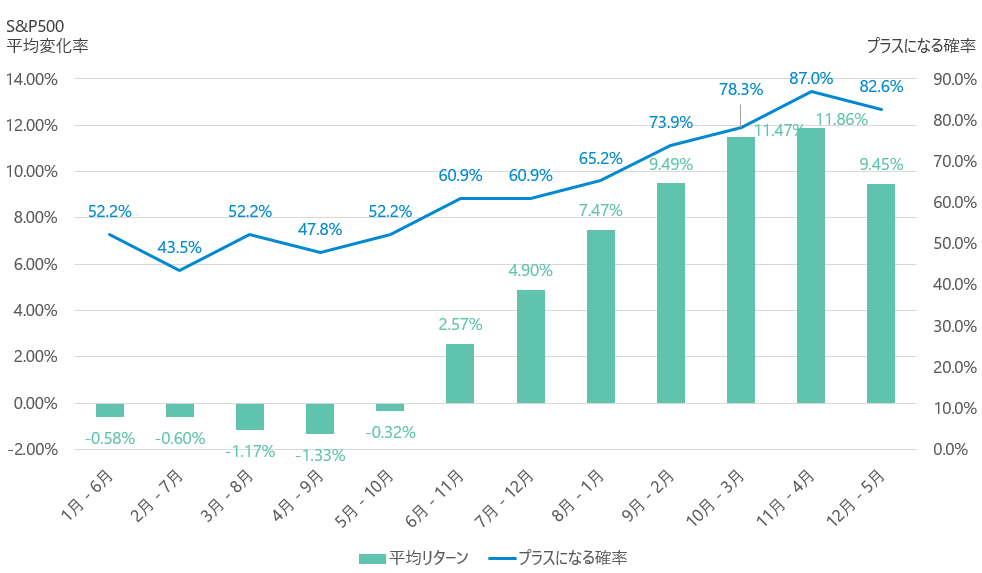

大統領就任2年目 中間選挙の年

期間:1930~2022年

図表5は1930年からこれまでの大統領就任2年目のS&P500の6ヶ月間の変化率(緑色のバー)とその間S&P500がプラスになる確率(青線)です。これを見ると7月以降から米国株を半年間保有すると、株価のリターンが徐々に高まっていくことがわかります。

過去の統計が今後のマーケットの上げを示唆しているのはこれだけではありません。2022年はこれまで米国株が大きく下がったことで色々な記録的な出来事が起きています。

例えば、S&P500が5日間で10%下落したケースや、200日移動平均線を上回った銘柄数が15%を下回ったケースなどです。いかにも心配しなければならないような出来事のように思えますが、そのような事例があるとその後のマーケットは時間が経つと上昇している場合が多いのです。

冒頭で米国株を代表するS&P500はベアマーケット入りしたと述べました。過去にはベアマーケットに入った直後マーケットはもっと下がることもありましたが、ベアマーケット入りしてからの1年後は平均で22%上昇していました。

米国株の下げは限定的、年末は年初の高値を狙う展開へ

マーケットのボトムを探すのは至難の技です。米著名投資家ウォーレン・バフェット氏も「翌週月曜日にマーケットが上がるか否かはわからないし当てようともしない」と語っています。正直今回の下げでどこが底なのかは私にもわかりません。しかし、これまでの米国株の下げはインフレ、そして軽いリセッションの可能性を含んだ下げと考えられます。

先述の理由でここからの下げは限定的、下がったとしてもS&P500の下値抵抗線である3,500ポイントと6月17日に付けた安値からあと3.8%の下げと見ています。

引き続きニュースイベントに振り回される環境の中、ボラティリティの高い相場が続きそうです。しかし、2022年後半の米国株は高く推移、2022年の年末、遅くとも2023年の前半にはS&P500の2022年の予想EPS249ドルの21倍の4,800ポイントと、2022年年初の高値に近づいていくのではないかと考えています。

前回のコラムでもご紹介した通り、米国株投資のバイブルとも言われる「株式投資―長期投資で成功するための完全ガイド」の著者、ペンシルベニア大学ウォートン校のジェレミー・シーゲル教授は、「踏ん張りなさい。マーケットが下がった今、株式を買い始めれば1年後には後悔していないでしょう」とテレビのインタビューで語りました。

バフェット氏の名言の中に「みんながどん欲な時に恐怖心を抱き、みんなが恐怖心を抱いている時にどん欲であれ」という言葉があります。多くの投資家が将来に不安を抱いている今こそがそんな時ではないかと思います。