大幅利上げ、FOMCメンバーは年内さらに1.75ポイントの利上げ示唆

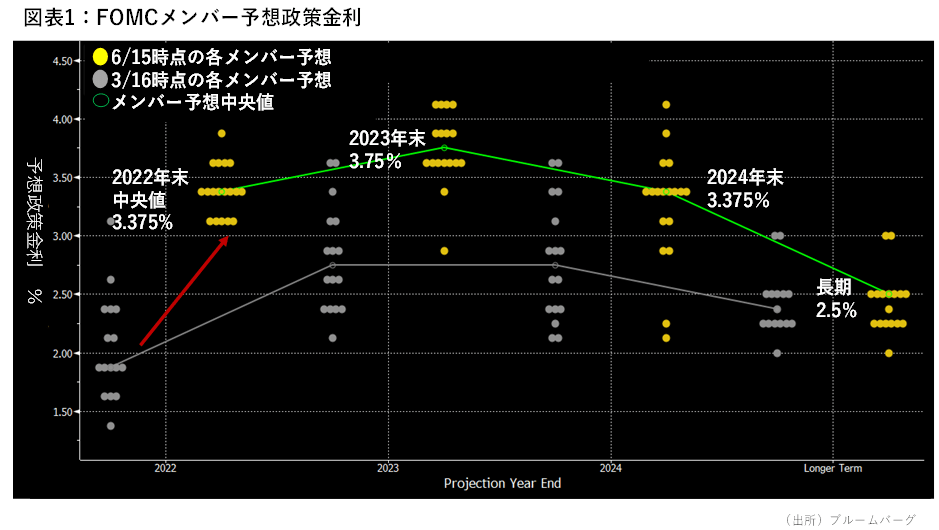

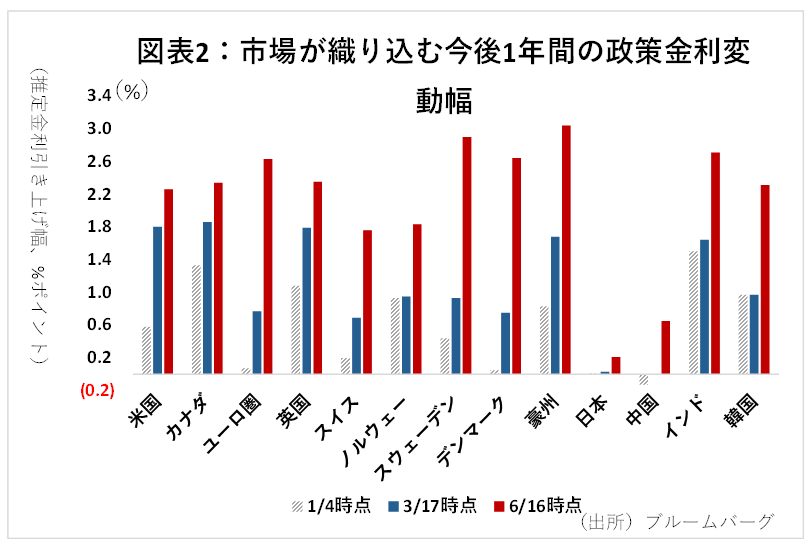

6月15日(現地)、米FOMC(連邦公開市場委員会)が終了、1994年以来となる0.75%の利上げが決定された。会合メンバーによる2022年末の政策金利は、3/16の予想1.875%から3.375%に大きく上昇した(図表1)。これでいくと、今年末までのあと4回のFOMCで、1.75ポイントの利上げを見込んでいることになる。この結果、市場が予想する政策金利引き上げ幅も高止まりしている(図表2)。

一方、米10年物国債利回りは、週明けから0.75%の引き上げを織り込み始めていたことから、一時3.49%を付けた後、オーバーシュートを調整する形でFOMC発表後3.3%台まで低下した。

利上げの背景:インフレへの強い不安・不満

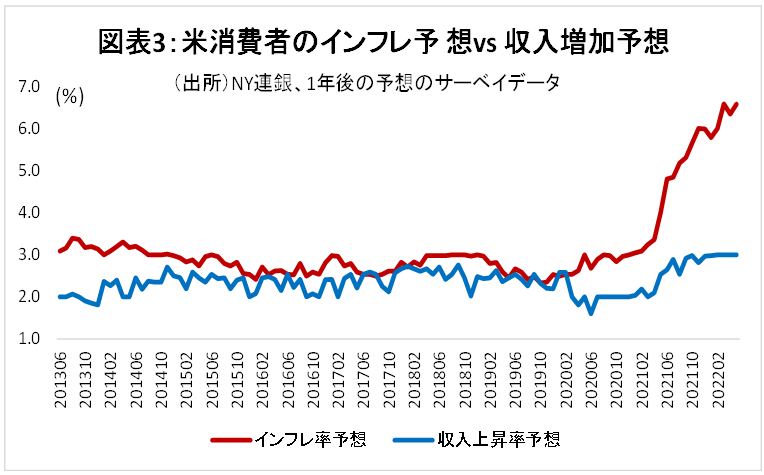

今回の0.75%の利上げの背景には、5月のインフレ率が沈静化どころか前月から上昇してしまったこと、そして、消費者の1年後の予想インフレ率が一層上昇した一方、収入の上昇率がこれに追いつかず、その乖離幅が拡大していることがある(図表3)。昨年半ば頃までは収入の上昇予想がインフレ予想に追随していたが、足元では収入の伸びが止まってしまい、この乖離幅が即ち人々の不安・不満を生んでいると思われる。

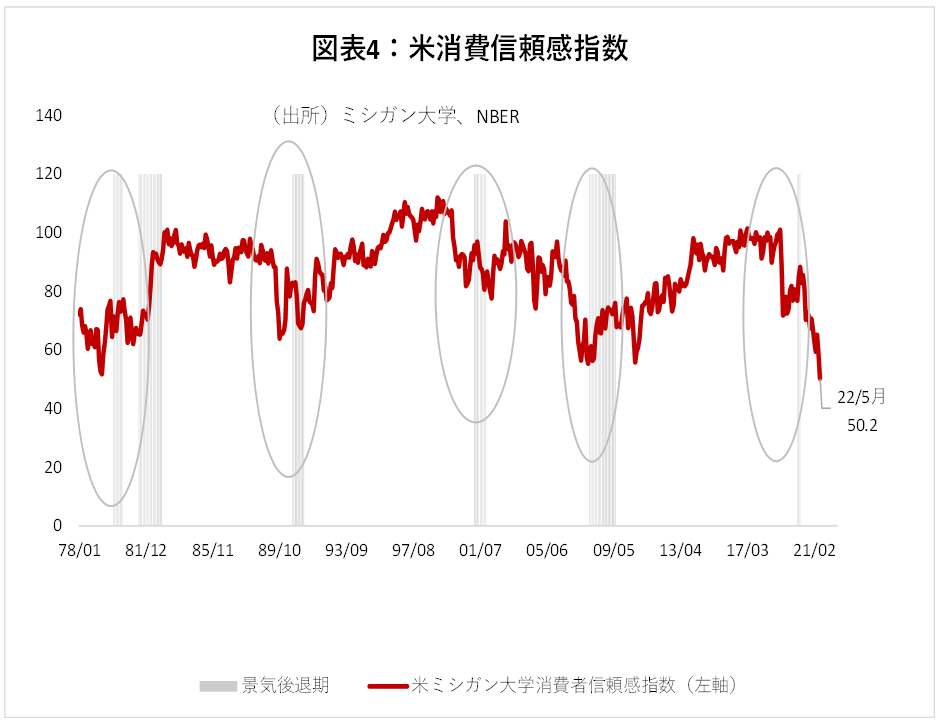

これに伴い、消費者マインドは悪化している。個人消費の先行指標とされるミシガン大学の消費者信頼感指数は、1978年の統計開始以来の低水準となった(図表4)。この指数の低下は景気後退の前触れとされ、実際過去大きく下落した後は多くの場合数か月で景気後退に陥っている。これを解消するには、まずはインフレ期待を下げつつ、収入への期待は維持向上を図る必要がある。両方を同時に、しかも今後数か月で、金融政策で行うことは難しく、個人が自己防衛的に消費を抑え、景気を減速させる可能性が高いだろう。

足元の日本の金利動向

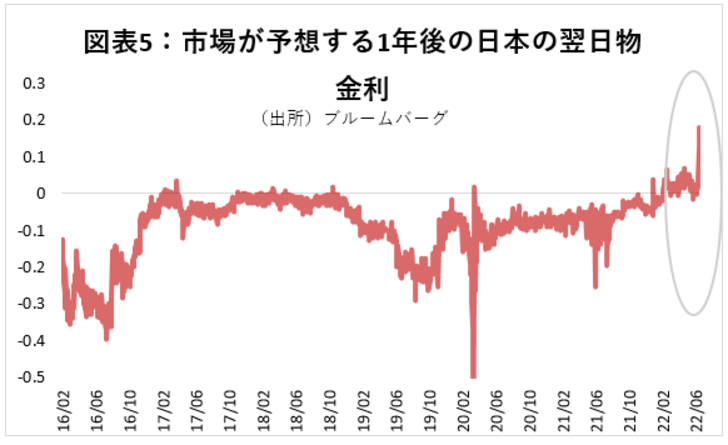

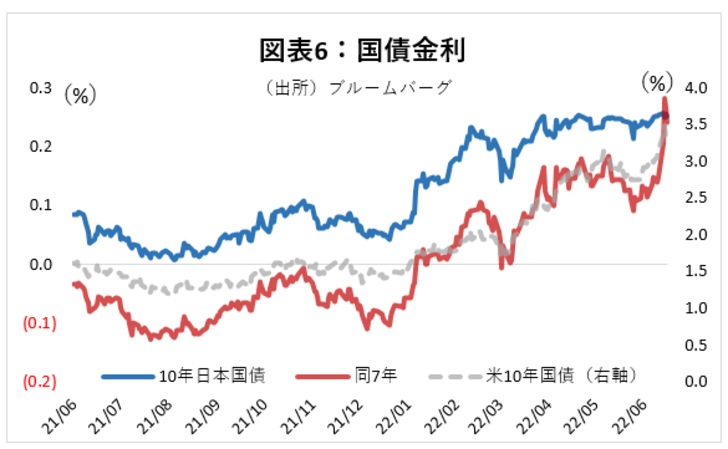

日本の金利はどうか。足元では、市場の織り込む1年後の日本の短期金利はじわじわと上昇してきており、もはや一時的なオーバーシュートとも言えなくなってきた(図表5)。今週は、日銀が先物の決済で用いられる残存7年の、いわゆる“チーペスト”銘柄の国債も買い入れることで、上がりかけた先物金利を安定化させた。これにより、7年国債利回りが10年国債利回りを上回るという歪みも解消した(図表6)。いわば“力づく”で0.25%の上限を守っている。

長期金利上昇の場合の影響度と日銀の注目点

黒田総裁就任後政策が定着したと見られる時期からマイナス金利導入前までの2年半の日米金利の関係から(この間の金利相関係数は0.79)、現在の日本の金利を推定すると0.85%程度となる。YCC(イールドカーブ・コントロール)等の日銀の強力な緩和策で、10年金利を0.6%ポイント程度抑えていることになる。

では仮に、日本の長期金利が自然体のレベルまで上昇した場合、経済にはどのような影響があるのか。借金の利払い額への影響はそこまで大きくない。長期金利の上昇が影響を与えるのは、国債費や企業のプロジェクト・ファイナンスなどと、ごく限られるためだ。企業の借入については、長期金利の割合は少なく、仮にパラレルシフトで全金利帯が0.6ポイント上昇したとしても、経常利益が数%減少する程度である。しかも、企業は現在現預金も蓄積しているため、一部企業には負債を減らす余裕もある。

政府はそのような余裕がないため、企業よりは大きな影響を受けると思われる。それでも、財務省資料によれば、0.5ポイントの上昇で中期的に8兆円の支出増とされており、財政全体の規模からすると壊滅的な影響ではない。個人の住宅ローンは、長期金利だけが変動するのであれば、固定金利で新たに借りる場合のみ影響を受け得る。昨年度固定金利で借りた人の割合は5.2%に留まる(借入全期間固定型で借りた人の数÷住宅ローンを借りた人の数)。金利が上がればこの割合が更に低下し短期金利に連動する変動にシフトするだけで、少なくとも短中期的には個人への影響はない。

とすると、YCCで長期金利を抑制することは、実体経済への影響よりは、日銀の緩和的な政策へのコミットメントの強さを示すという効果が大きいと考えられる。だとすれば、円安のデメリットが大きくなれば、金利はやはり上昇の方向だと考える方が自然である。明日の金融政策決定会合では、更なる非伝統的な金利抑制策が打ち出されるシナリオも否定はできないが、強烈な緩和のニュアンスが薄まる可能性の方がやや高いと現時点では想定する。