先週の動き、NY金はリスク回避型の買いを呼び込み反発

先週5月16日以降のニューヨーク・コメックスの金先物価格(以下、NY金)は反発となった。週末5月20日のNY金は前日比0.90ドル高の1,842.10ドルで取引を終了。週間ベースでは33.90ドル(1.87%)高と4週間ぶりの反発となった。

前週までの米ドル独歩高の地合いが一服状態となるなか、米連邦準備制度理事会(FRB)のパウエル議長が5月17日、インフレ抑制に向けた引き締め策が、景気や株価に痛みをもたらす可能性に言及した。

また、先行きの景気後退に対する懸念が拡大したところに、米小売り大手の決算内容と見通しの悪化が判明し、米国株の下げがさらに拡大。ダウ30種平均が5月18日に前日比1,164ドル安と2022年最大の下げ幅となるなど、主要株価指数全般が年初来安値を更新しリスクオフ・センチメントの広がりがみられた。

その中で前週までは米ドル高環境の下でドルキャッシュ捻出目的もあり、金ETF(上場投信)を中心に連日売りが続いていた金市場に変化が見られた。

市場の中で以前から燻っていたFRBによるインフレ抑制の強硬的引き締め策が、やり過ぎ状態で景気の腰折れにつながる、いわゆるオーバーキル状態を危惧する見方が急浮上。株安と相まって金市場では、金の安全資産としての特性に着目するリスク回避型の買いを呼び込み、反転することになった。

週末5月20日のNY金は、冒頭で触れたように1,842.10ドルで通常取引を終えたが、その後の時間外取引は1,845.10ドルで週末の取引を終了した。

週初5月16日に前週までの米ドル独歩高の地合いが継続する中で、NY時間外のロンドンの時間帯に投機的な売り仕掛けのような動きがあり、20ドルほど急落状態となった。その際に1,785ドルと1,800ドル割れを見たが、これが週足の安値となった。

通常取引の終値ベースでは終始1,800ドル超を維持した。テクニカル的には、200日移動平均線が1,837ドル近辺に位置しているが、このラインは上回っている。ただし、心理的節目の1,850ドルを下切っただけに、今はこの水準が抵抗ラインとなっている。

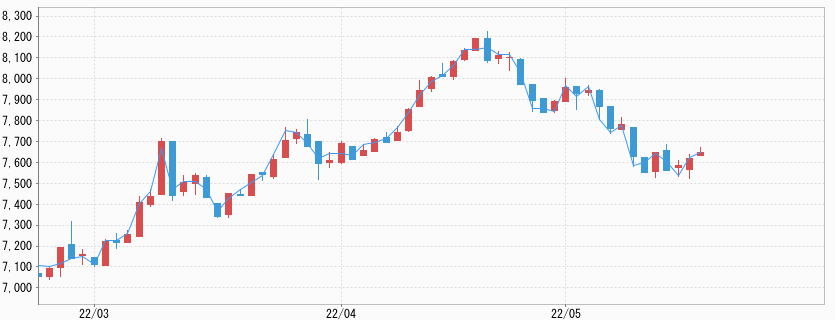

一方JPX金は、NY金の値動きにほぼ沿った値動きながら、週末に向け米ドル/円相場が129円台前半から127円後半に1円強下落したことで、為替要因で上値を抑えられることになった。

週末5月20日の日中取引終値は7,567円と前週末からは46円の上昇で終了した。安値は週明け5月16日にNY金の1,800ドル割れに連動して売られた際の7,405円となった。高値は7,611円であった。

先週のコラムでは最後に、「3月に騰勢を強めた際に注目を集めた金市場だが、足元のような静かなときが逆に買い場となると思われる」として、「ここまでの上昇相場の中で調整局面の踊り場に差し掛かっていると思われ、エントリーレベル、押し目買いのタイミングと思われる」と解説し、レンジ予想をNY金1,790~1,840ドル、JPX金は7,300~7,700円としていた。

中国経済指標の悪化 金需要も前年比マイナス

週明けに発表された4月の中国経済指標は大幅に悪化し、世界的にリスクオフムードを醸成することになった。中国の工業生産は前年同月比2.9%減少と、中国経済が初めて新型コロナウイルスの打撃を受けた2020年12月(前年同期比13.5%減)以来の大きさとなった。

中国当局による「ゼロコロナ規制」で物流が混乱し原材料の調達が遅れた他、厳しい行動制限で労働者が出勤できず、工場の稼働率が落ちた。また、自動車が前年同月を40%超下回り、パソコンやスマートフォンもそれぞれ17%、4%の落ち込みとなった。

小売売上高に当たる4月の社会消費財小売総額は11.1%の減少だった。マイナス幅は3月の3.5%から広がり、やはり2020年3月(15.8%減)以来の大きさとなった。全体の1割を占める飲食店収入が23%減っていた。

中国はインドと並び金の二大需要国である。金の国際的調査機関ワールド・ゴールド・カウンシルのデータでは、大需要期に当たる春節(旧正月)を含む1~2月の需要は好調に推移したが、3月に上海を含むいくつかの大都市に対するロックダウン措置が導入されると、需要は急速に萎んだ。

1~3月期全体では178トンと前年同期比8% の低下となった。ただし、過去5年の1~3月平均値が154トンで、この水準は上回っている。発表された4月の経済指標からは、4そして5月も宝飾品需要を中心に前年比マイナスが予想される。

米国もマインド系指標が急速に悪化

米国指標、特にマインド系の指標も悪化が注目された。5月16日にNY地区連銀が発表した5月のNY州製造業景況指数は予想外のマイナスとなった。総合指数はマイナス11.6と、前月のプラス24.6から急低下した。市場予想はプラス16.5(ダウ・ジョーンズ)だった。

新規受注指数はマイナス8.8と、前月のプラス25.1から低下。出荷指数もプラス34.5からマイナス15.4へ大きく低下した。FRBの積極的な金融引き締めと、2月以降ここまで続いている米ドル高で製造業に影響が出始めているとみられる。

2020年に発表された5月のフィラデルフィア地区連銀製造業景況指数も2.6と、4月の17.6から予想以上に低下し2020年5月以来2年ぶりの低水準となった。先のNY地区連銀製造業景況指数が予想外のマイナスに落ち込んだことに続いて、製造業の減速を思わせる内容となった。

雇用は3月の1968年来の最高水準41.4から25.5に一気に低下。また、6ヶ月後の見通しが2008年12月来の低水準に落ち込んだ。一方、出荷は35.3と、19.1から上昇、重要項目の新規受注は22.1と、17.8から上昇したことは安定材料といえる。

個人消費の好調さを示した4月米小売売上高

米商務省が5月17日に発表した4月の小売売上高は前月比0.9%増え、市場予想(1.0%増)をやや下回ったものの、高インフレにもかかわらず消費は引き続き堅調に推移していることを示した。

3月分は1.4%増と、前回発表の0.5%から上方修正された。インフレ高進に伴い消費が影響を受けていること、またモノからサー ビスへ消費がシフトしている可能性が注目された。3月推移値が上方修正されたこともあり、これら要因の影響は相応にあるとは見られるが、米個人消費には堅調さを維持していると言えそうだ。

この結果を受けて成長の下振れリスクに対する懸念は後退、一方で、個人消費に関連する指標の好調さは、FRBにとって、インフレ抑制に向け強気の引き締め策を遂行する後押しとなる。

強気方針を示すパウエルFRB議長と警戒強める市場

そのFRBだが、5月17日に米紙ウォール・ストリート・ジャーナル(WSJ)主催のイベントで講演したパウエルFRB議長は、ウクライナ情勢や中国主要都市でのロックダウンなど経済の不安材料を並べた上で、「米国経済は実質的な強さを示し続けている」とした。

そして、インフレが明らかに低下している証拠を確認するまで、「FRBはさらに積極的な行動を検討する必要がある」とした。さらに、「金利が“中立”と広く見なされる水準を超える状況になっても、躊躇しない」とも言明した。

景気を熱しも冷やしもしない金利水準を「中立金利」と呼び、FRBは2.5%前後の水準に置いている。この水準を超える利上げは景気を冷やす可能性が強まるが、インフレが収まらなければそれ以上の利上げも厭わないという強気方針を語ったわけだ。

さらに、一連の政策で経済成長の鈍化や失業率の上昇といった「痛み」をもたらす可能性があるとも発言した。こうした認識を表明したのは3月に利上げを開始して以降初めてのことで、おそらく本音であろう。

それだけに市場の警戒感は高まることになった。発表された米小売大手ターゲットの決算内容の不振が直接的な引き金を引くことになり、5月18日の米国株式市場は全面安状態となったが、前日のパウエル発言も伏線になったと思われる。

NY地区連銀のウイリアムズ総裁発言

FRB関係者の発言としては、5月16日のNY地区連銀のウイリアムズ総裁の発言も要注目と思う。米抵当銀行協会(MBA)にて講演した発言だが、バランスシート(保有資産)の縮小について、「FRBの資産圧縮がかなり進展した時点で、住宅ローン担保証券(MBS)の売却が、米連邦公開市場委員会(FOMC)が検討する選択肢になる可能性がある」と発言した。

償還を待って自然減少をはかるのではなく、市場への直接売却の可能性に言及したものだった。言うまでもなく市場への影響は大きいと思われる。

以前からタカ派のメンバーの発言内容にはあったものの、FOMCの副議長でもあるウイリアムズNY地区連銀総裁の発言であり、FRB内部で検討が進んでいることを表わすことから、今後のFOMCや議事要旨などで表面化する可能性があり、市場の波乱要因になる可能性がある。

出所:マネックス証券

今週の見通し展望、NY金は1,830~1,880ドル、国内金価格は7,450~7,750円を想定

今週は5月25日に5月のFOMCの議事要旨が公開される。極端なタカ派化と表現されるようになったFRBの政策方針について、5月会合で見送られた0.75%の利上げの可能性について、どのような発言がなされていたのか。その後のFRB関係者の発言内容からは、0.75は排除されている印象だが、予断を許さずということになりそうだ。

また米国株式市場の動向も金市場を見る上でますます目が離せなくなっている。報じられているようにダウ30種平均は週間では934ドル(2.9%)安と8週連続の下落で、世界恐慌の最中の1932年以来90年ぶりの連続下落記録に並ぶことになった。仮に今週も下げれば9週連続となり過去最長記録となる。

ハイテク株中心のナスダック総合と多くの機関投資家が運用の指標にするS&P500はそれぞれ7週連続の下落となった。1日で過去最大の下げというような派手な下落ではないものの、継続することで歴史的な下落局面の様相を呈しており、信用取引の評価損が膨らみ、追加担保(追加の証拠金)の差し入れを迫られている投資家が増えているとみられる。

4月末までのデータでは、これまで反発で切り返してきた成功体験によるとみられるが、ポジションを維持している投資家が多いことが判明している。それだけにさらなる下げ余地を指摘する見方も多い。これ以上の下げは金の買い材料となる。

今週のNY金は節目超えの1,830~1,880ドル、国内金価格は7,450~7,750円を見込む。