イーアクスル市場にメガサプライヤーが相次いで参入

電気自動車(以下、BEV)の基幹部品として、モーター、インバーター、バッテリーが三種の神器といわれています。うち、バッテリーの関しては連載第2回「電気自動車はレッドオーシャン化、日本の自動車メーカーは生き残れるのか」で取り上げました。今回取り上げるのは、モーターとインバーターです。モーターとインバーターに、ギアなどを一体化したものはイーアクスル(eAxle、写真参照)と呼ばれ、エンジン車のエンジンに代わるBEVの動力源となります。

イーアクスルは、BEVの黎明期には自動車メーカーの内製比率が高い状況でしたが、BEVの本格普及期を見据えて外製化の流れが始まり、今まさに水面下で熾烈な受注獲得競争が繰り広げられています。イーアクスル市場に本格参入したのは、海外では独ボッシュ、独ZF、加マグナ、独シェフラー、独ヴィステコ・テクノロジーズ(独コンチネンタルのパワートレイン部門が分社化)、米デーナ、英GKNなど、有力なメガサプライヤーが名を連ねています。日系企業としては、日本電産(6594)、アイシン(7259)、明電舎(6508)が既にイーアクスルを手がけていますが、新たに三菱電機(6503)も参入を表明しています。

日本電産がBEV時代の台風の目に

中でも注目は日本電産です。日本電産は、永守CEOの強力なリーダーシップのもと、「一番にこだわり、何事においても世界トップを目指す」を経営基本理念とし、主力製品であるHDD(ハードディスクドライブ)用スピンドルモーターのシェア競争を勝ち抜き成長を遂げてきました。その永守CEOが新たな成長の軸として狙いを定めたのがBEVのイーアクスルです。

日本電産の戦略:市場の成長に先行し、量産体制を構築

日本電産の顧客は現在、モーター内製派のタイプA(日米欧の伝統的自動車メーカーなど)、モーター外製派のタイプC(新興国自動車メーカーなど)、タイプAとタイプCの中間のタイプBに分かれます。タイプBは、外部調達に多くを頼るわけではないですが、モーター内製へのこだわりは少なく、同社と合弁会社を設立する動きをみせているとしています。

ただ2025年が分水嶺となり、タイプAは一転して外部調達の動きが顕在化すると想定。タイプBも、モーター専業メーカーとの合弁や、アライアンス締結の動きが更に活発化、タイプCはモーターの外部調達が完全定着化すると日本電産は予測しています。そして30年以降は、あらゆるBEVメーカーがモーターなどの主要部品を独立系専業メーカーから一斉調達する、グローバル水平分業活況時代に入ると見込んでいます。

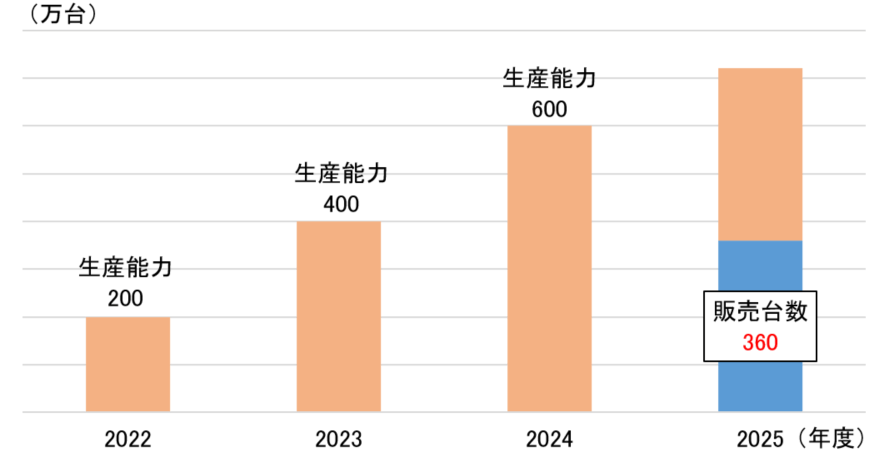

このような予測のもとで日本電産は、BEV市場の成長と低価格化への対応として、先行して量産体制を構築してコスト競争力を高め、待ち受ける戦略です。具体的には、2025年の販売台数は360万台を予測していますが、生産能力としては2024年に600万台まで引き上げ、販売予測に対して約2倍の生産能力を確保する計画です(図表1参照)。

QUICK企業価値研究所では、中国吉利汽車の新型プレミアムBEVブランドに採用が決まるなど、日本電産の狙い通り受注は順調に積み上がっていると考えています。BEVの本格普及の分水嶺も、自動車メーカー各社の動向を踏まえると、2025年前後との見方に違和感はありません。業績面では、短期的には量産体制の確立、主要構成部品の内製化などによる先行費用の増加には注意が必要ですが、中長期的には数量の拡大、コストダウンの進展などから、日本電産はBEV時代の台風の目となり、今後も立ち回っていく可能性が高いと考えています。

トヨタ系列のアイシンも電動ユニットの生産能力を拡大へ

日本電産の対抗馬として、トヨタ(7203)系列のアイシン(7259)にも注目しています。アイシンは、乗用車用オートマチックトランスミッションを主力製品とし、トヨタ向けのみならず、フォルクスワーゲン向けなどトヨタ以外への拡販も進めて成長してきました。

そのアイシンは2021年11月にESG説明会を実施し、電動化製品の取り組みを説明しました。パワートレインの電動ユニットでは、BEV用イーアクスルに加え、HEV(ハイブリッド車)とPHEV(プラグインハイブリッド車)用のフルラインナップ化を表明。その中でBEV用イーアクスルも、スモール、ミディアム、ラージプレミアムの全クラスをラインナップ化する予定です。

第1世代は、最新小型モーターと軸心油冷方式を採用し、2022年にまずミディアムクラスで量産を開始し、2023年にスモールクラスを追加。第2世代は、高効率化(電池容量低減)、小型化(省資源)、高出力化を進め、2025年に全てのクラスでラインナップ化します。さらに第3世代は、モーターやギアの刷新で超小型化を実現し、2027年に全クラスで投入する考えです。現時点では、10社程度のメーカーと具体的な仕様を詰めている段階としています。

BEV用イーアクスルを含む電動ユニットの生産能力は、2025年に450万台/年まで拡大する予定です。生産ラインのコンセプトとしては、既に1000万台/年程度の生産能力を有する乗用車用オートマチックトランスミッションの生産設備を転用。多機種混流生産を可能とし、機種や数量の変動に対応させます。

この計画を実現するため、今後5年間で2700億円の設備投資を実施します。既存の日本と中国の電動ユニットの生産ラインに加え、新たに米国でHEV用トランスミッションと、日本でBEV用イーアクスルの生産を始めました。また、今後2年間で、開発・生産技術の人員1,500人を電動化領域へシフトする方針です。

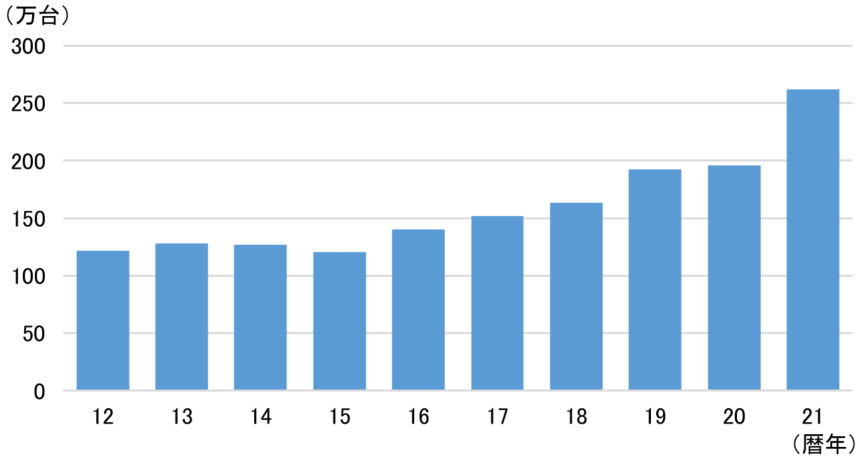

トヨタはHEV、PHEV、BEV、FCV(燃料電池車)を含む電動車販売について、2030年に800万台(2021年暦年は262万台、図表2参照)に拡大する見通しと発表しており、そのうちBEVは2021年12月に従来の200万台から350万台へ予想を引き上げました。

QUICK企業価値研究所では、トヨタのBEV販売拡大によるアイシンの量産効果は大きいと判断しています。このコスト競争力を武器に、トヨタ、アイシン、デンソー(6902)の合弁会社ブルーイーネクサスを通じ、トヨタ以外への拡販も進むとみています。

日本電産VSアイシンの行方

では、日本電産とアイシンの関係ですが、アイシンはスズキ(7269)、マツダ(7261)、SUBARU(7270)などを含む広義のトヨタグループ向けが中心です。一方の日本電産は中国現地自動車メーカーが中心であるなどターゲットとする顧客層が異なり、当面は取り合いにはならず、両社ともBEV用電動ユニットの販売台数を拡大していけると考えています。

(※)イーアスクルの写真は、QUICK企業価値研究所撮影。