中国と欧州の電気自動車(BEV)販売拡大は奨励策の効果大

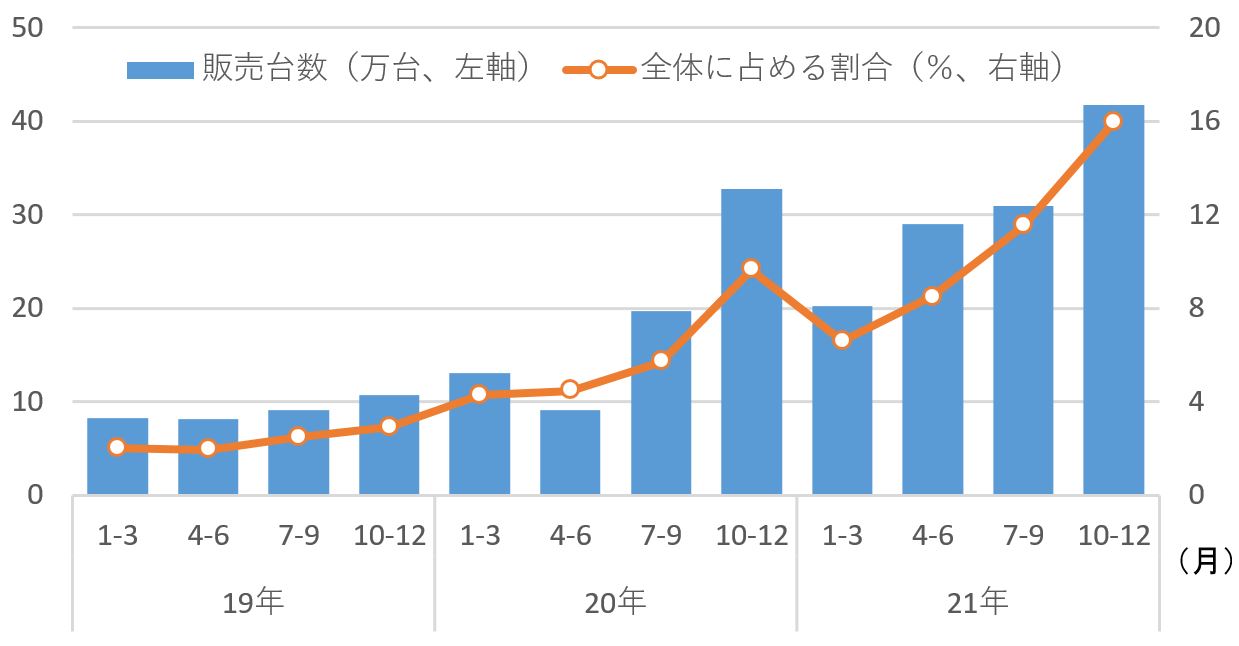

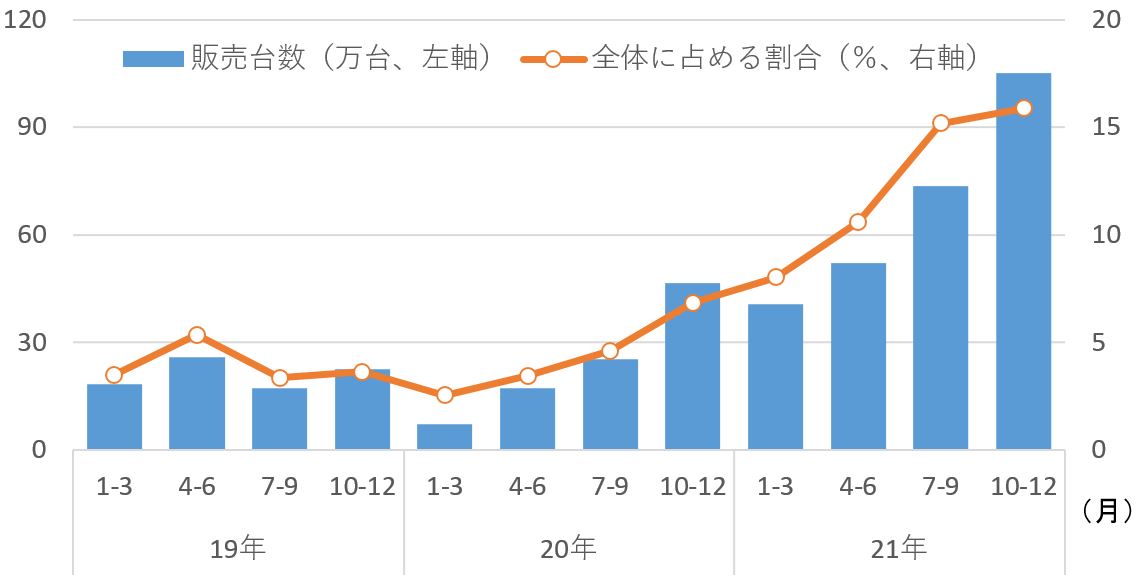

電気自動車(以下、BEV)の販売台数は、中国と欧州で拡大しています。図表1、図表2の通り、2021年10月~12月のBEVの販売台数は、中国で105万台、欧州で42万台に伸長。同期間におけるBEVの全体に占める割合は、中国、欧州とも16%まで高まりました。一方で、米国は同期間で3%程度と低く、日本も2020年度で0.3%と僅かにとどまっています。

では何故、欧州と中国でBEVの普及率が高まっているのでしょうか。それは、欧州と中国における強力なBEV奨励策の効果が大きいとQUICK企業価値研究所では考えています。

企業別平均燃費規制の厳格化や、クレジット規制(目標未達成の場合、罰金を払う規制)の導入などもありますが、特に中国ではBEVのナンバープレートを取得しやすくしたこと、

欧州では新型コロナウイルス感染拡大の経済対策として、各国で補助金を拡充したことが背景にあるとみています。例えばドイツでは、購入時に最大9000ユーロ(1ドル=130円換算で117万円)が補助されます。

安全保障優先によるエネルギー政策転換リスクに注意

中国・欧州・米国・日本の政策目標

中国においては、中国自動車エンジアリング学会が2020年11月に、政府の意向が反映されているとみられる「省エネルギー・新エネルギー車技術ロードマップ2.0」を公表。2035年に、BEVを主とした新エネルギー車の全体に占める割合を50%以上に高める目標を掲げました。

また欧州においても、英国では2030年に、フランスでは2040年にガソリン車、ディーゼル車の販売禁止を打ち出したほか、欧州委員会で2035年に新車販売のゼロエミッション化を提案しています。

足元で普及率が低い米国も、バイデン政権に代わり地球温暖化対策の世界的枠組みのパリ協定に復帰。2030年にゼロエミション車の販売比率50%を目標とする大統領令を発令しました。

同じく普及率が僅かな日本でも、政府が「2050年カーボンニュートラルに伴う成長戦略」を策定。2035年までに、乗用車新車販売で電動車(BEVに加え、ハイブリッド車、プラグンハイブリッド車、燃料電池車を含む)100%を実現するため、包括的な措置を講じるとしました。これらの状況を踏まえると、BEVの普及の外堀は既に埋まったように思われます。

BEVの価格は、ガソリン車やディーゼルエンジン車より高額で、消費者負担増へ

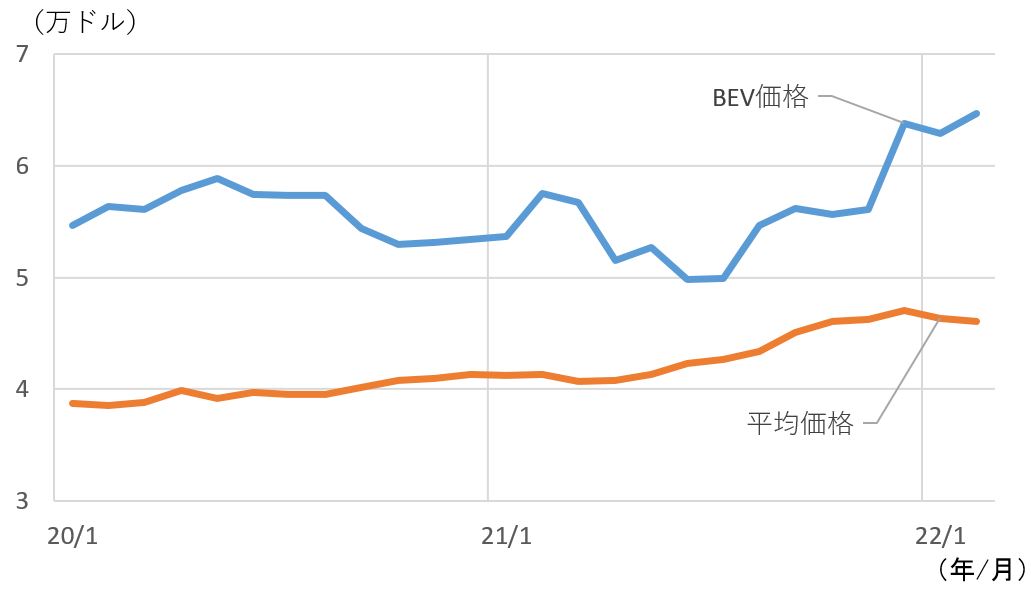

しかし見方を変えれば、消費者のニーズの変化ではなく、各国政府の規制によって市場を変更させようとしていることに注意が必要でしょう。図表3の通り、BEVの販売価格は自動車の平均の販売価格と比較して高額で、現状のままガソリン車やディーゼルエンジン車の販売を禁止すれば、消費者が負担を強いられることになります。

かつてクリーンディーゼルエンジンと銘打ち、欧州市場で全体に占める割合が高かったディーゼルエンジン車は、フォルクスワーゲンによる排出ガス規制の不正発覚で消費者から敬遠され、2021年10~12月の全体に占める割合は15%となり、いまやBEVを下回る水準まで低下していることは留意するべきと考えています。

BEVがCO2削減に貢献するか

加えて、BEVがCO2削減に貢献するかどうかは、そのエネルギー源である電気を何で生み出すか、つまり各国の電源構成(火力発電、水力発電、原子力発電などの構成比率)、エネルギー政策に左右されます。極論を言えば、CO2を排出する火力発電で電気を生み出し、その電気でBEVを動かしても、CO2の排出をなくすことはできないわけです。自動車の普及政策とエネルギー政策は、表裏一体といえます。

そのエネルギー政策は、政治的な側面が大きく、変更されることが往々にしてあることに注意が必要と考えています。原子力発電に注力してきた日本が、東日本大震災以降、原子力発電の電源構成比率が大きく低下したのは記憶に新しいところです。また、米国のトランプ政権時代は、パリ協定から離脱しバイデン政権とは真逆の政策を打ち出していたことも心に留めておくべきでしょう。

ウクライナ情勢の動向によっては、エネルギー政策が変更となる可能性も

そして今回、ロシア軍のウクライナ侵攻、それに対抗した欧米諸国の資源大国ロシアへの経済制裁の発動から、エネルギー政策が大きく変わる可能性があります。エネルギー政策が環境重視から安全保障重視へ転じ、電源構成目標も見直され、ひいてはBEVの普及政策も変更されることも否定できず、今後の動向を十分注視したいところです。

さらに今回のウクライナ侵攻、ロシアへの経済制裁により、原材料価格も高騰しています。とりわけ、BEV用バッテリーの主流であるリチウムイオン電池の正極にはニッケルが多く使用されますが、そのニッケル価格が、ロシアが主要輸出国ということもあって急騰しました。BEVメーカーは、原材料価格高騰に対応して販売価格の引き上げに動いており、この状況にも注意が必要でしょう。

BEV時代到来で付加価値の源泉は別の場所に

そうしたリスクを脇において、各国政府が今後もBEV奨励策を継続したとして、既存の自動車メーカーがBEVに早く傾倒した方が生き残れるかというと、そう簡単なものではなさそうです。既存の自動車メーカー側からは、「BEVを単に製造して販売するだけでは儲からない」という声を良く聞きます。ただその中でも、日産自動車(7201)の「アリア」、トヨタ(7203)の「bZ4X」などの新型BEVが2022年から本格的に投入されていきます。

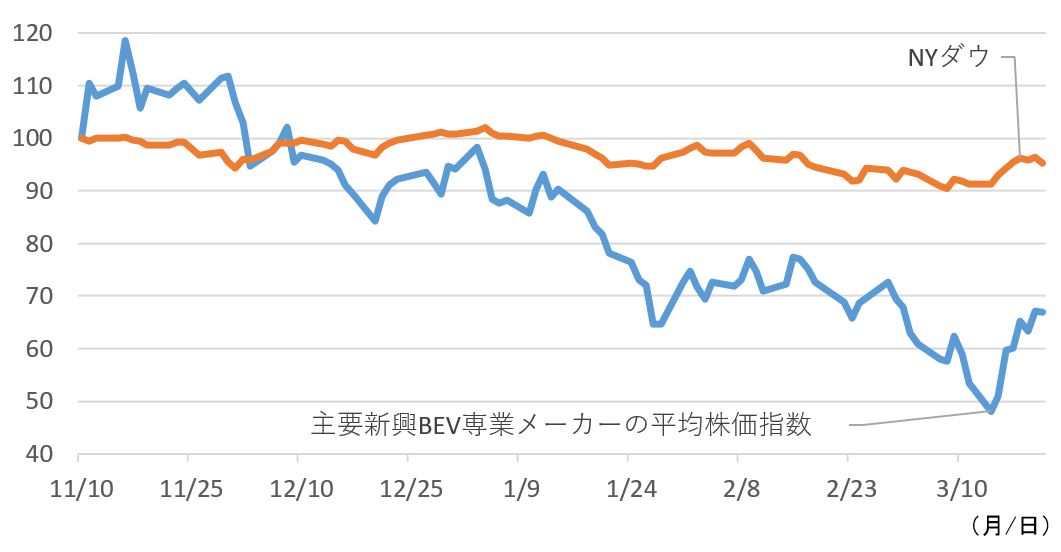

米中の主要新興BEV専業メーカーの平均株価指数は図表4の通り。2021年11月のリビアンオートモーティブ上場後、一時は株式市場全体を上回るパフォーマンスをみせていましたが、その後は芳しくない状況が続いています。ここに既存の自動車メーカーが本格的に参入すれば、さながらレッドオーシャン(多くの企業が参入し競合が厳しく収益を上げるのは難しい状況)化の様相です。

(注2)2021年11年10日終値=100として指数化

ただそれでも、ソニー(6758)がホンダ(7267)と提携してBEV市場へ参入すると正式に表明したほか、アップルも参入するとの噂も絶えません。

日本企業がBEV市場に参入する理由とは

では、彼らはBEV市場への参入でどのようなビジネスチャンスがあると考えているのでしょうか。自動車業界が100年に1度の変革期を迎えているといわれる中、「単にBEVを作って販売する」こととは別のところに魅力を感じているとQUICK企業研究所では考えています。このレッドオーシャンから抜け出すために各社が具体的に手がけているのが、次世代バッテリーの開発、ソフトウェアとハードウェアの分離、超小型モビリティの市場創出などです。次回以降で、それらを確認していきたいと思います。

株式会社QUICK リサーチ本部 企業価値研究所

シニアアナリスト 小西 慶祐