3/10(現地)、ECB理事会が開催されAPPと呼ばれる債券購入プログラムの縮小加速が発表された。購入額を4月=400億ユーロ、5月=300億ユーロ、6月=200億ユーロと段階的に減らし(これまでは4-6月=400億ユーロ)、早ければ7-9月期に購入を終了する方針を発表した。政策金利についても、現行よりも「低くなり得る」との文言は削除し、「利上げを行う場合は緩やかなものになる」とした。

一方、正常化の時間軸は緩やかであることも強調された。利上げ時期については、これまでは債券購入終了の「直後」としていたのに対し、「しばらく後」に実施するとし、利上げがすぐに始まるのではという懸念を払拭した。

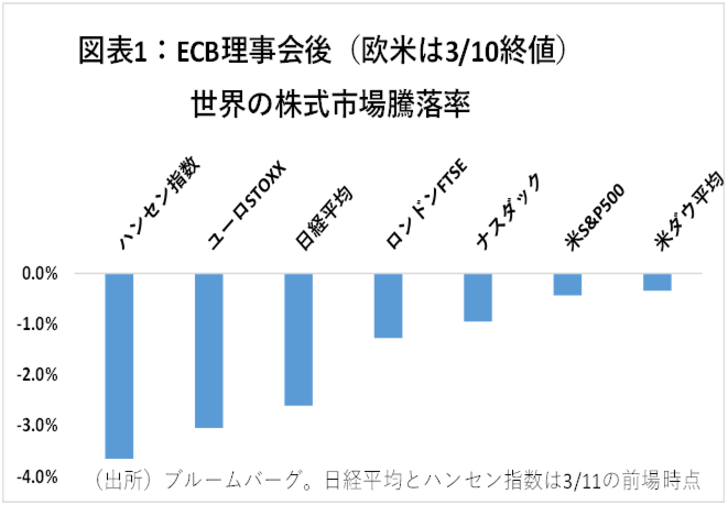

それでも、発表後に各国の市場金利は上昇し、欧州株は大幅反落となった。加えて、現地10日に発表された米国の消費者物価指数も過去40年ぶりの水準となったことで、11日の日本市場は前場で昨日の急騰分の約半分を失った(図表1)。

欧州の3つの懸念材料:但し世界への影響は考えにくい

1)インフレ率の地域間格差が拡大

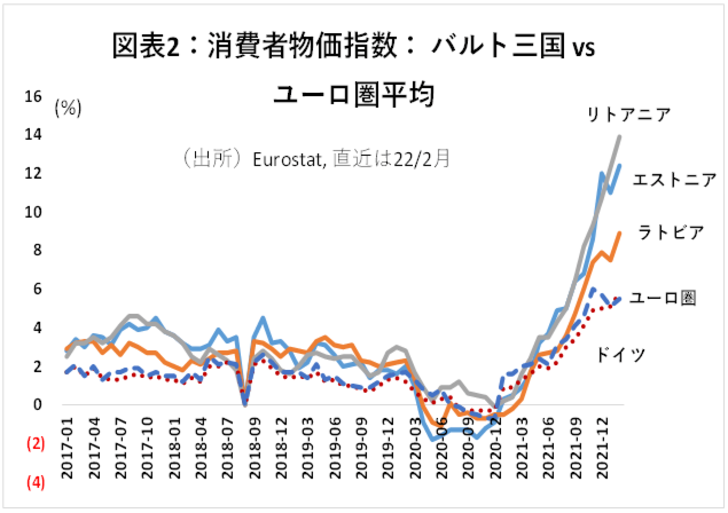

ECBの今回の決定の背景を整理する。まず、ユーロ圏の消費者物価指数については、2月に過去最高の5.8%まで上昇した。3月以降も、エネルギー問題の悪化で更なる上昇が確実だ。エネルギーと飲食品を除くコア指数も2.7%と過去最高水準になっている。

加えて問題なのは、圏内格差の拡大である(図表2)。足元では特にバルト三国の物価上昇が著しく、エストニアとリトアニアのインフレ率は前年比で10%をゆうに超えている。ユーロ圏諸国のインフレ率の最高(リトアニア)と最低(フランス)の格差は9%ポイントを超え、2010年頃の欧州危機以来の開きとなっている。欧州のロシア資源依存度は、天然ガス、石油ともに30~40%だが、バルト三国はこれよりかなり高いことから、更なる格差拡大の可能性もある。2010年頃の欧州財政危機時の南北問題が今や“東西問題”に変化しつつある。

2)特異な消費者センチメント

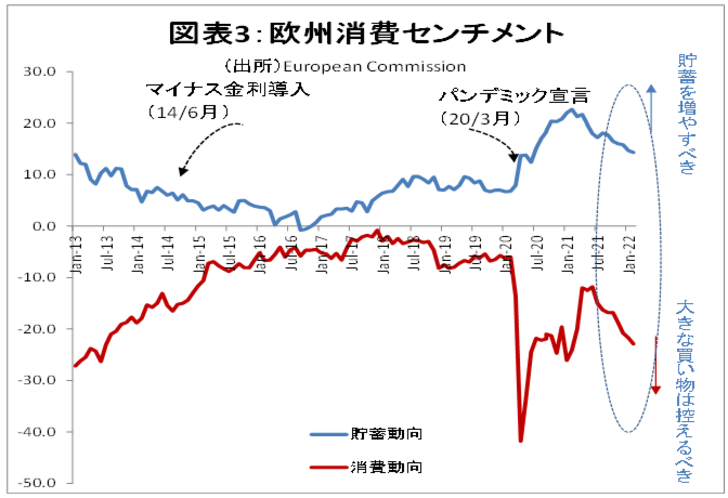

また、足元の欧州の消費者センチメントには、やや異常な動きを示している。通常であれば、図表3の「今は貯蓄すべき時か」という問いに関する青線グラフと、「大きな買い物をすべきか」という赤線グラフは真逆(=x軸に線対称)の動きをする。

ところが足元では、貯蓄は「増やすべき時ではない」という答えが増えている一方、「大きな買い物をするべき時ではない」という回答が増加している。つまり、物価上昇を考えると貯蓄は増やしたくないが、将来不安を考えると大きな買い物はするべきで時ではないと考えるという、ややアンビバレントな傾向が見える。

このような中で金融を引き締めた場合、耐久消費財を中心に買い控えムードが一層広がる恐れがある。量的緩和については正常化を早めた一方で、政策金利の引き上げには慎重な言い方とした背景に、このような複雑な消費者センチメントも見え隠れする。

3)金融機関の貸出余力

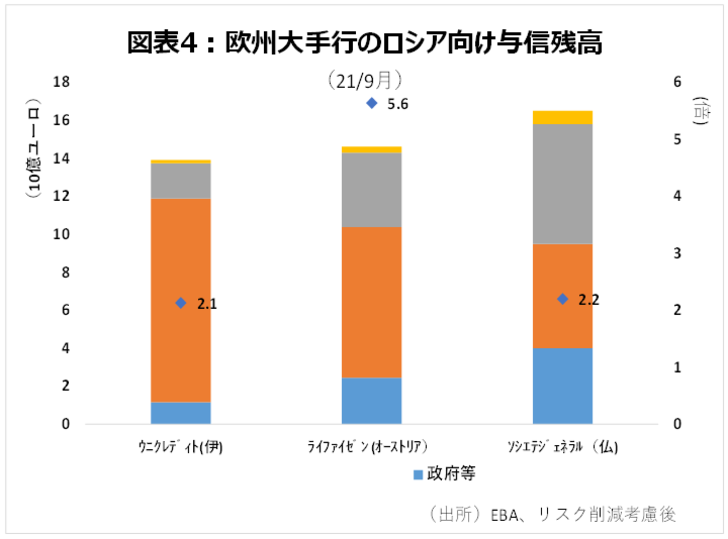

ウクライナ情勢に絡んで、他の先進国とは異なる点が欧州金融機関のロシア向け与信の大きさだ。特に、下記図表4に挙げた3行はロシア向け与信額が相対的に大きく、2021年度の利益に対し2~6倍となっている。万一与信全額が貸倒れた場合でも大きな信用懸念があるわけではないが、一時的に赤字となる可能性はある。イタリア・ウニクレディトは、完全にロシア向け与信を処理するには、9,000億円程度の費用が必要で、最悪の場合資本比率が2%ポイント下落すると示唆した。ライファイゼンとソシエテジェネラルは、それぞれロシア事業を慎重かつ限定的ながら継続するとしており、既存与信の処理方針は明らかにしていない。いずれの金融機関も、損失が出れば、少なくとも一時的には地元での貸出余力が低下する可能性が高い。

もっとも、殆どの銀行がロシア向け与信を2014年のクリミア侵攻以降縮小してきた。このため、与信が大きい銀行もごく一部に限定される上、それらの銀行も国内最大行ではない (イタリアはインテーザ・サンパオロ、オーストリアはエルステグループ、フランスはBNPパリバがそれぞれ資産規模でトップ)。仮に、一部の銀行の貸出余力が落ちたとしても、他行のキャパシティで資金ニーズは十分カバーできるだろう。

来週の“金融政策ウィーク”へのインプリケーション:日銀のニュアンスには要注目

今回のECB理事会は、ロシアのウクライナ侵攻後初めての主要中央銀行の会合として注目された。上記のような景気や金融システムへの不透明感に関わらず、量的緩和縮小を加速したことは、いかにインフレ対策が重要だったかを端的に表している。

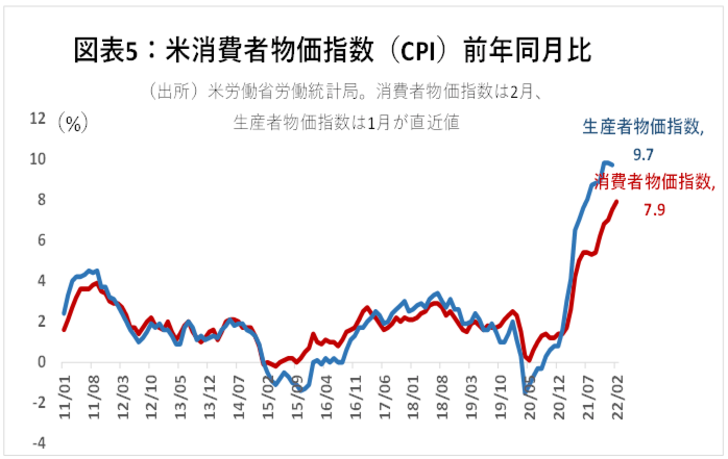

米国で10日に発表された消費者物価指数も前年同月比7.9%という40年ぶりの高い上昇率となった(図表5)。来週15日に発表される生産者物価指数についても、市場は10.1%とかなり高い伸びを予想している。このため、来週の米国FOMC(現地3/16終了)も、ウクライナ情勢に関わらず、0.25%の利上げで金融政策正常化に向けて動き始めるだろう。英国金融政策委員会は、一足先に昨年末から利上げを開始しているが、今回(3/17)も0.25%の利上げが予想される。

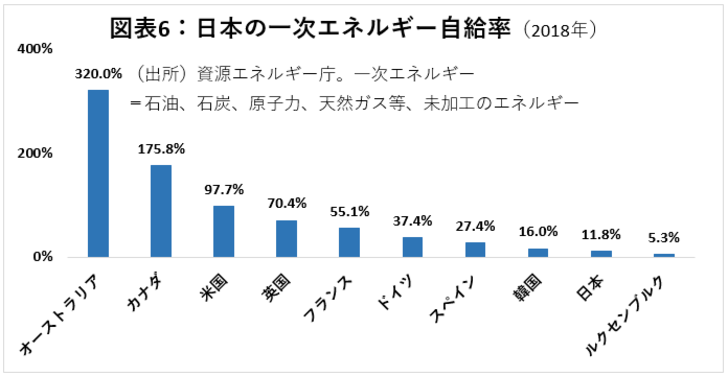

一方日本の金融政策決定会合(3/18)については、コロナからの回復が緩慢なこと、資源価格の上昇が欧米以上に景気の重石であること(図表6)などから、大きな政策変更はないだろう。金融政策的には日本は“おいてけぼり”になる可能性が一層高まったことから、今日ドル円は116円台まで上昇している。円安はエネルギーを輸入に頼る日本には追い打ちとなり、国民生活への影響が政治的にも一層クローズアップされる可能性が高い。

来週の日銀政策決定会合でも、こうしたエネルギー危機下の円安に関するコメントが注目される。そのニュアンス次第では、日本でも金融緩和正常化の可能性が意識され、市場金利上昇がグロース株を押し下げるというシナリオも排除できないだろう。