金利差とポジションを確認

ウクライナ情勢に注目が集まる中で、為替市場で大きな動きになっているのはユーロ相場の急落だ。では、これはどこまで続くのか、一方でウクライナ情勢次第でのユーロ反発リスクについても、今回は考えてみたい。

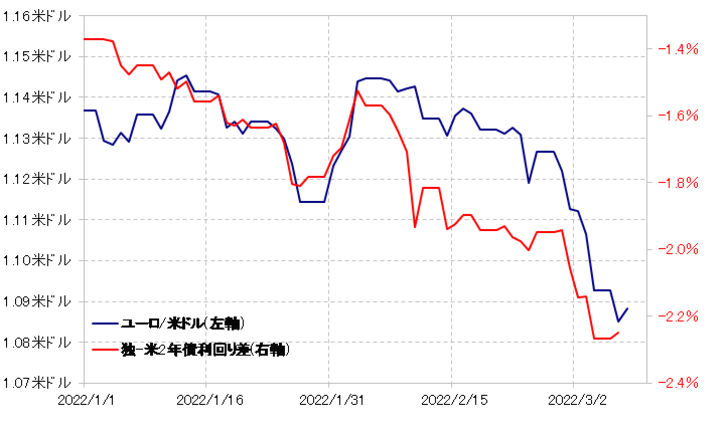

ウクライナ危機の拡大は、地理的、経済的に欧州の通貨であるユーロの悪材料ということはわかりやすい。それをより具体化すると、ウクライナ危機拡大を受けたユーロ安・米ドル高は、独米金利差ユーロ劣位拡大に一定程度連動した結果と言えそうだ(図表1参照)。

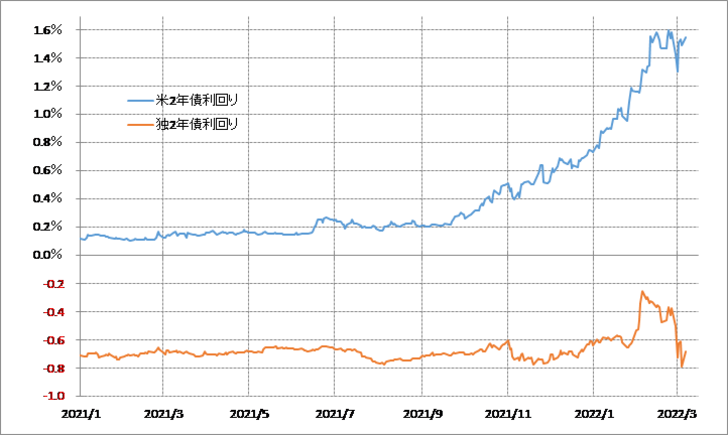

そんな独米金利差ユーロ劣位拡大の「中身」を見ると、2月下旬以降、ウクライナ情勢に注目が集まる中で、米独ともに金利は低下傾向となったが、米国より独金利の低下が大きかった(図表2参照)。

ウクライナ情勢への懸念は、金融市場においてはリスク回避の動きをもたらし、安全資産とされる債券が買われる結果、債券利回りである金利は低下となるのが基本だったが、以上のように見ると、ウクライナ情勢を受けたユーロ急落を裏付けた形となったのは、米金利以上に独金利が大きく低下したことだったということだろう。

ウクライナ情勢を受けて大きく動いている「ウクライナ相場」は、ウクライナ情勢次第で逆方向に動くリスクへの懸念もあるだろう。それをユーロ/米ドルで考える場合は、米金利以上に独金利が大きく上昇するかが目安になりそうだ。

では、ウクライナ情勢次第で、金利上昇が再燃となった場合、米金利以上に独金利が継続的に大きく上昇する可能性はあるだろうか。最近にかけての米インフレ懸念の強さなどから考えると、それは自ずと限定的ではないか。そうであれば、金利差の変化を受けたユーロ高・米ドル安への戻りも、基本的には限られる可能性が高いのではないか。

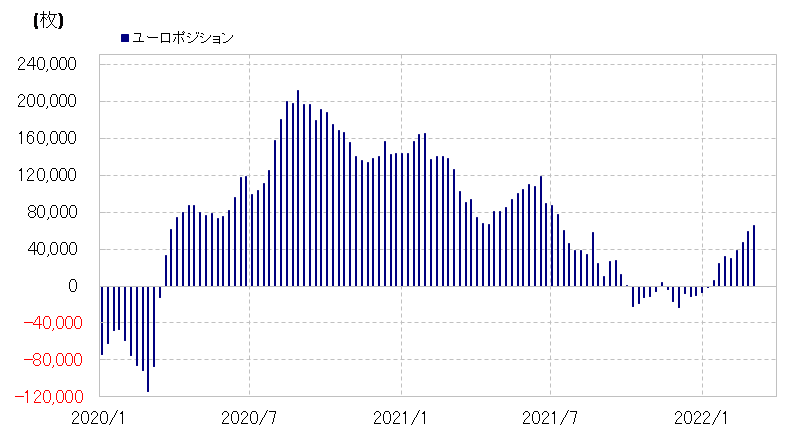

最後に、ユーロのポジションについて確認する。最近にかけてユーロが急落している割に、CFTC(米商品先物取引委員会)統計の投機筋のユーロ・ポジションは買い越しとなっていた(図表3参照)。以上のように見ると、ユーロが急落する中でも、少なくともユーロが「売られ過ぎ」で、ウクライナ情勢などをきっかけに、その反動からユーロ買い戻しが急拡大するという可能性も限られるのではないか。