争続(そうぞく)を防ぐためにも、事前に資産承継の対策を講じよう

相続が発生すると相続人には法要、役所への各種届け出、公共料金の解約をはじめ、預貯金の解約や不動産の名義書換、更に、資産家の方は相続税の申告納付など、多くの手続きを要します。

相続人が複数いる場合は全員が相続手続きに関わることになり、そのなかでも遺産分割で相続人同士が揉めるケースがあります。そのため、遺産分割の事故または調停(裁判所で争った件数)は年々増加傾向にあります。このようなトラブルを防ぐためにも、相続時に円滑な資産承継ができるように生前から対策を取っておくことをお勧めします。

また、本人が元気なうちに人生を振り返り、財産の行く末をきちんと決めることで、スッキリとした気持ちで老後生活を過ごすことができるでしょう。

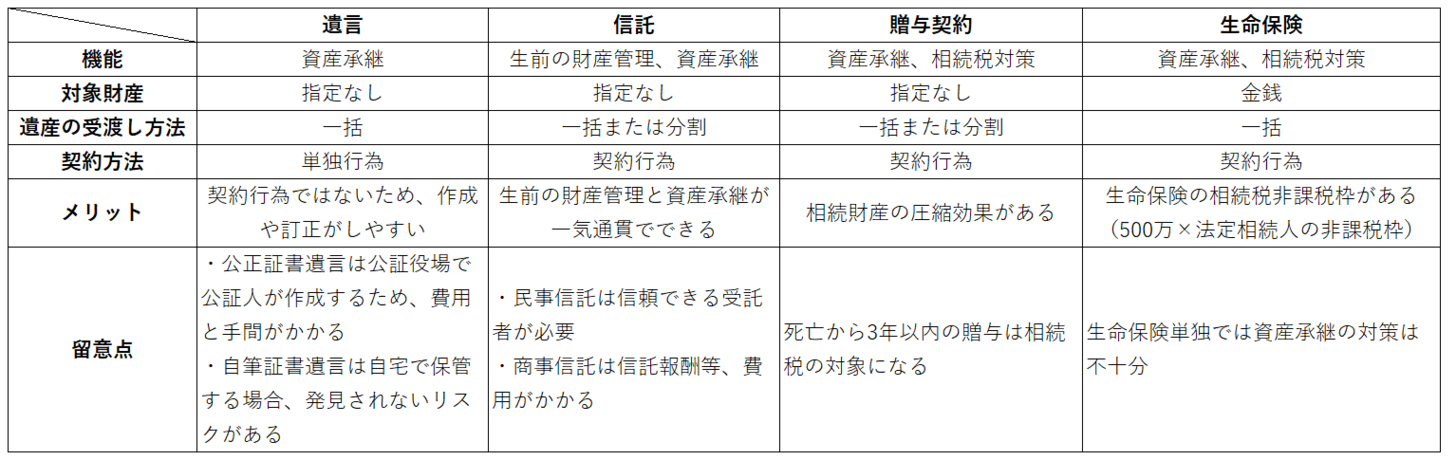

では、相続における資産承継の対策として考えられる方法は何があるのでしょうか。最初に思いつくのが遺言でしょう。そして、他の方法として信託、贈与、生命保険も挙げられます。

相続における主な4つの資産承継対策

遺言:被相続人が意思表示できる制度

遺言は、「誰に、どの資産を、どれだけ遺す」という内容を本人の意思表示のみ(単独行為)で作成や撤回が可能な制度です。

遺言には「公正証書遺言」と「自筆証書遺言」がある

遺言書には、代表的な種類として公証人が作成・保管する「公正証書遺言」と、自分で作成・保管する「自筆証書遺言」があります。

公正証書遺言は遺言の無効、紛失、偽造の心配はありませんが、作成に費用と時間がかかります。一方で、自筆証書遺言は遺言内容と存在を秘密にでき、作成に費用がかかりませんが遺言書の要件を充足しないと無効になるだけでなく、紛失リスクもあります。そこで、2020年7月から自筆証書遺言を法務局で保管できるサービスが始まり、この制度を利用することで紛失の心配がなくなりました。

●関連記事:自筆証書遺言保管制度、メリットとデメリットもわかりやすく解説~遺言者側の手続き~(2020年8月14日)

●関連記事:自筆証書遺言保管制度~相続人等の手続き~(2020年8月15日)

遺留分に注意。紛争に発展する可能性も

一定の相続人(配偶者・子・親など)には遺留分(※1)が認められていますが、遺留分以下の配分の場合には、遺留分侵害額を請求される紛争に発展する可能性があるため、財産配分に注意する必要があります。

有資格者(弁護士、司法書士、税理士等)や金融機関等が、遺言書の作成のサポートや、遺言信託の名称で遺言書の作成・保管・執行までの一貫したサービスを提供しているため、遺言書の作成時には専門家に相談されるのが良いでしょう。

(※1)相続人に保証されている最低限の相続分

信託:被相続人の判断能力が不十分となった後の財産管理が可能

信託の基本的な形として、委託者(財産管理を依頼する人)、受託者(財産管理を行う人)、受益者(財産から生じる利益を受取る人)の3者が登場します。

委託者は信託契約に基づき、受託者に財産を信託し、受託者は受益者のために財産を管理・運用します。

信託では、委託者の生存中は委託者が第1受益者となり、受託者が委託者自身のために財産管理するものの、将来、委託者の死亡時に、信託した財産の渡したい人を第2受益者に指定しておくことで、遺言と同じような効果(遺言代用機能)を得られます。

また、信託は、委託者の判断能力が不十分となった場合でも、受託者が財産管理を継続するための認知症対策にもなります。

信託は近年注目されている制度でもある

1つの信託契約で、生前は財産管理機能、相続時には遺言代用機能と2つの対策となることから近年注目されていて、財産管理機能と遺言代用機能のどちらも希望する場合はメリットが大きい制度と言えます。有資格者(弁護士、司法書士、税理士等)では民事信託(※2)のコンサルティング業務、金融機関では金銭、有価証券、不動産を対象とした商事信託(※3)が提供されています。

(※2)信頼できる家族が受託者となる信託

(※3)金融機関が営業目的で受託者となる信託

●関連記事:民事信託とは:メリット・デメリットを解説(2021年8月13日)

贈与:遺言者が撤回できる遺言と違い、受贈者が確実に資産を承継できる制度

贈与は生前贈与と死因贈与に分けられます。どちらも贈与者(贈与する人)と受贈者(贈与を受ける人)の契約で成立します。生前贈与には代表的な種類として暦年課税(基礎控除110万円)を利用する場合と、直系尊属間での相続時精算課税制度(※4)を利用する場合があります。

また、死因贈与は本人の死亡を起因とする贈与契約のことを言い、贈与者の死亡を条件に指定した財産を贈与する内容の契約を締結します。死因贈与は、死亡時に資産が承継されるという意味では遺言と効果が同じです。

遺言は遺言者が一方的に撤回することができますが、死因贈与は贈与者と受贈者の間の契約行為でどちらか一方の都合だけでは解約できないため、受贈者は確実に資産を承継できます。

(※4)受贈者が受けた2,500万円までの財産の贈与税が非課税になる。一方、贈与者が亡くなった時に贈与した財産の贈与時の価額を相続財産に加算して相続税額を計算し、一括して相続税として納税する制度

保険:相続税対策としても◎遺言や信託との併用も視野に入れて

生命保険は本来、遺族の生活資金を確保することが目的ですが、生命保険の非課税枠(500万×法定相続人)を利用することで、相続税対策を兼ねた資産承継が可能です。

払込保険料と死亡保険金が同額タイプの生命保険は健康告知がないか、あっても簡易告知のため、保険会社によっては90歳まで申し込みができる商品もあります。

死亡保険金は保険金受取人の固有財産になり、死亡後速やかに現金が保険金受取人に渡るため有効な対策の一つになるでしょう。しかし、有価証券や不動産をお持ちの場合は、生命保険だけでは相続対策としては万全とは言えません。遺言や信託と併用し、相続対策を検討されることが望ましいでしょう。